新股研究-工业富联

1、股票名称:富士康工业互联网股份有限公司

股票代码:601138

实际控制人(股东背景):中坚公司(中坚公司为一家投资控股型公司,由鸿海精密间接持有其100%的权益)

持股比例:69.1405%

2、主营业务:

公司主要从事各类电子设备产品的设计、研发、制造与销售业务,依托于工业互联网为全球知名客户提供智能制造和科技服务解决方案。

主要产品介绍:

公司主要产品涵盖通信网络设备、云服务设备、精密工具和工业机器人。相关产品主要应用于智能手机、宽带和无线网络、多媒体服务运营商的基础建设、电信运营商的基础建设、互联网增值服务商所需终端产品、企业网络及数据中心的基础建设以及精密核心零组件的自动化智能制造等。

3、主营收入构成情况:

4、行业发展概况:

根据 IDC 数据库统计,2015 年和2016 年全球电子设备智能制造行业收入分别约为4,129 亿美元和4,266 亿美元,预计到2021 年可达到约5,260 亿美元,2017-2021 年年均复合增长率约为4.4%。其中,亚洲市场在2015 年和2016 年收入约为3,453 亿美元和3,529 亿美元,在全球电子设备智能制造行业总收入占比约为84%和83%。预计到2021 年,亚洲市场收入将达到约4,299 亿美元,2017-2021 年年均复合增长率约为4.4%。

5、行业地位:

发行人是全球领先的通信网络设备、云服务设备、精密工具及工业机器人专业设计制造服务商。在电子设备智能制造领域中,根据IDC 数据库统计,2016 年全球服务器与存储设备制造市场产值约为353 亿美元,发行人营业额占全球总产值的比例超过40%;2016 年全球网络设备制造市场产值约为279 亿美元,发行人营业额占全球产值超过30%;2016 年全球电信设备制造市场产值约为122 亿美元,发行人营业额占全球产值超过20%。发行人在所处的业务领域中,市场占比居于领先地位。

6、行业竞争格局:(同行业上市公司对比)

(1)全球电信设备市场:伟创力以25%的市场占有率排名第一,鸿海精密以24%的市占率居于第二。新美亚和捷普分别以14%、10%的市场占有率位列第三、四位。前四大厂商市场占有率的总和占整体市场的比重超过70%。公司的主要竞争对手包括伟创力、捷普、新美亚、天弘、可成科技、比亚迪电子、环旭电子、卓翼科技、欧菲科技、共进科技、长盈精密等

(2)云服务设备市场:公司的主要竞争对手包括广达、纬颖科技等

(3)精密工具产品市场:全球精密工具行业的主要参与企业包括瑞典山特维克集团的可乐满、肯纳金属集团和伊斯卡公司等。国内的主要厂商包括株洲钻石切削刀具股份有限公司、厦门金鹭特种合金有限公司、国宏工具系统(无锡)股份有限公司、成都成量工具集团有限公司等

7、财务状况:

8、公司风险:

消费电子产品行业波动带来的风险、主要原材料为印制电路板(PCB)、零组件、集成电路板(IC)、玻璃、金属材料、塑料等涨价风险、客户集中度较高风险、下游客户需求变化较快的风险、部分原材料采购采取Buy and Sell 模式的风险、人力不足或人力成本上升的风险

9、募集资金用途:

(1)工业互联网平台构建211678万元

(2)云计算及高效能运算平台100538万元

(3)高效运算数据中心121572万元

(4)通信网络及云服务设备496793万元

(5)5G及物联网互联互通解决方案63288万元

(6)智能制造新技术研发应用510769万元

(7)智能制造产业升级86220万元

(8)智能制造产能扩建354462万元

10、个人意见

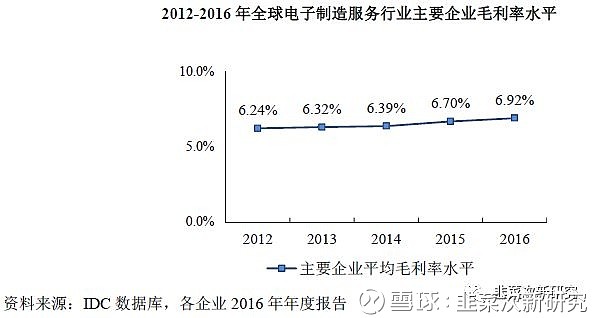

近年来,随着中国信息技术的发展水平已基本实现与国际接轨,国内电子制造服务的成熟度不断提升,在全球经济一体化及电子制造专业化分工的格局下,全球电子设备智能制造服务业逐步向亚太地区特别是向中国地区转移,该现状将提高国内智能制造服务的市场容量并带动整体行业的快速成长。2015 年度、2016 年度和2017 年度,公司的综合毛利率分别为10.50%、10.65%和10.14%,未来增长点在于行业整体利润的增长和5G技术研发应用过程中带来的通信网络及云服务设备需求。

作者:runner

【免责声明】本文系公众号成员自主研究,本文的信息均来源于公开资料,我们不保证信息的准确性、完整性及可能的变化。文中的观点和意见仅供参考,不构成操作建议,据此买卖,风险自负。