最近太忙,趁周末更新学习了海特生物的资料,还没看完,先说几点吧:

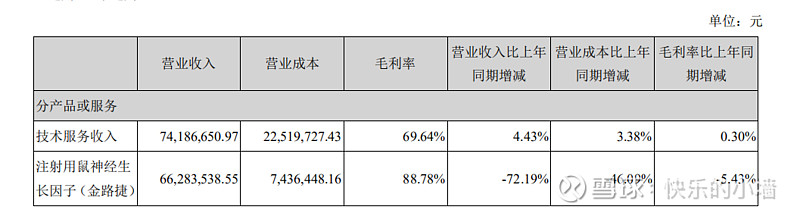

(一)报表层面:目前海特生物有现金流的就是鼠神经和CRO(汉康)两块业务(IVD/原料药/厦门蔚嘉忽略不计),三季度报合并报表3.48亿收入,-0.11亿净利润,其中母公司(鼠神经板块)1.34亿收入,-0.35亿;即除去鼠神经业务收入(基本就是汉康CRO了)2.14亿元,净利润0.24亿;结合半年报给CRO板块的0.74亿元营收,第三季汉康的收入在1.4亿元,年初是亏损的,所以单季净利润应该比较高。这个发展是很超预期的。

有两点感想:

1、汉康的发展是非常超预期的,昭衍新药到三季度也就6.23亿的营收,只有汉康的3倍,但估值已经到了240亿左右,按照这个逻辑,汉康是不是值80亿?结合我上次的分析,今年汉康5000万净利润是大概率的,如果没有被海特合并,估计科创板也问题不大。那它值多少钱?

2、鼠神经的衰退也很超预期了,全年估计要亏损5000万元,而且可见范围内,也没有反转的空间,海特面临主营业务的空缺。

(二)CPT:没有新鲜的消息,这一块是很不解的,已经主业空缺了,管理层还不抓紧?毕竟从2月份就揭盲了,到现在还没申请新药,有点说不过去。但:

1、确定性:药效肯定是成功、专利是肯定有的、国产创新抗癌药肯定是稀缺的,海特肯定会申请新药的

2、不确定性:时间

不太清楚管理层怎么想,瞎猜也没有用。消息最终还是为了分析,分析最终还是为了确定企业的价值,那么企业到底值多少钱?拍脑袋算算

l 金路捷,残值5亿元?

l 账面经营净现金,10亿元(已确定)

l 汉康:0.5千万*50倍PE=25亿?

l CPT:20亿?

l 其他仿制药/CDMO/IVD等业务2亿?

每天抱怨有啥用呢,务实一点,我也一直在问自己,为啥高位买了?为啥跌?这个投资未来的可能性在哪里?安全边际到了吗?