迈瑞医疗进入我的视野是因我一直看好医疗行业,也买过医药行业的公司可结果并不好。从中学会的是谨慎和敬畏。医药行业是人们离不开还没有什么话语权的行业。这一行业的缺点是高投入,研发周期长且研发多年也不一定能创造任何价值。正因为有这样或那样的顾虑,片仔癀虽然一直在列表里但去年当遇见180+的片仔癀却没有收入囊中。一次偶然的机会发现了迈瑞医疗,它不同于广义上医药行业,它是其中的一个分支医疗器械行业。顿时对其产生浓厚的探索欲。迈瑞医疗是一家十分优秀的公司但也要一分为二看。

迈瑞概况

迈瑞医疗1991年成立,2018年上市是中国收入体量最大的医疗设备公司,主要涉及临床检验及试剂、数字超声、放射影像等领域。公司在国内市场占有率高,同时在麻醉剂和aed产品领域处于领先地位。出口方面,公司在化学发光、生化分析、凝血等领域的市场份额也较高。公司的收入主要来源于国内市场,同时在血液细胞学检测产品领域也占有一定市场份额。公司在研发和创新方面持续投入,并积极扩展迈瑞医疗领域。

同时迈瑞医疗也是中国领先的高科技医疗企业,同时也是全球医疗设备国际领先的医疗器械企业。迈瑞医疗产品涵盖三大领域:生命信息与支持,体外诊断及医学影像其销售已扩展至190多个国家和地区。截至2023年12月,迈瑞在北美、欧洲、亚洲、非洲、拉美等地区的约40个国家设有62家境外子公司;在国内设有26家子公司、30余家分支机构;设有十大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲。截至2024年3月,全球员工超过18,000人。直到2020年迈瑞smartcodevelopment,其中截至2023年生命信息与支持同比增长13.81%,其中微创外科增长30%。毫无疑问迈瑞是一家庞大的公司。

一、核心业务并购

迈瑞在核心业务的并购:2008年迈瑞收购美国Datascope的监护业务助力公司成为全球监护仪第三大品牌,同年收购瑞典的Artena获得了关键的麻醉业务,2013年迈瑞收购美国的zonare获得了革命性意义的高端超声业务,通过技术国产化帮助超声业务成为国内第二,生命信息与支持业务中核心产品监护仪在此业务占比约40%,国内市占率超过60%位居第一。产品销售五年复合增长率23.3%。在政策指引下大陆aed配置率将提升500倍,AED市场佩戴空间将达280亿,迈瑞的麻醉剂产品近五年销售复合增长率为23.2%。国内市占率从11.2%上升至33.9%位居第一。通过并购实现主要业务的升级,缩短了研发时间,提高了时间效率,迅速抢占市场。

在并购的过程中难免会出现溢价的可能性,通常都记录在财务报表的商誉一项里,2022年年报商誉44亿,2023年这一项为50亿。这仅是我们看得见的数据,在双方并购的过程中估值是否合理客观我们无法评估的。这六亿的溢价又能创造多少净利润,持续多久?

二、互联互通智能医疗系统

迈瑞基于广阔的业务布局,领先的市场地位及持续的装机体量,着力构建长期差异化的整体解决方案并通过与AI结合已初步完成了“设备+IT+AI”的智能医疗生态系统搭建,通过“三瑞”生态与设备融合创新,结合大数据,为医疗机构提供全院级数智化整体解决方案,真正做到用技术的手段解决优质医疗资源分布不均的痛点,提高公司在全球高端客户群的渗透率和品牌粘性。

全新推出的“瑞智联”生态系统●智监护+,创新开发iStatus状态监测及评估功能和iAlarm智能报警链,不仅能让医院对原始生理数据进行更好地整合、分析与利用,还能为临床医护提供更精准的患者状态监测、评估与报警。其中,iStatus 状态监测功能,打破了设备界限,让监护、呼吸、输注药物、超声影像及视频等信息通过无线化物联技术有机整合,辅助临床医护同屏同时全景查看患者状态监测情况。同时以更契合临床习惯的方式,按照生理系统、器官的维度分类呈现,保证患者时刻处于安全监护中。多产品全方位的连动服务不仅有助于

医生对患者病情的判定,从另一个角度看增强了迈瑞与医院的粘性。形成多产品,多产线装机入院帮助迈瑞实现独一无二的市场优势。

三、老龄化“红利”

在人口老龄化的趋势下,以及中国和其他发展中国家医疗大基建的背景下,耗材类产品的临床使用量势必长期快速增长,因此逐步进入高值耗材领域对迈瑞长期的发展而言十分重要。

根据国家统计局发布的数据显示,目前国内60岁以上人口近3亿人,占全国人口的21%,国家卫健委预计2035年60岁以上人口占全国人口的比重将超过30%,逐渐进入老龄化阶段。这将为迈瑞带来长期的增长点特别是在耗材类和心脑血管类。

四、集采助推

我对集采持有比较积极的看法,集采压缩的主要是流通环节的利润空间,而集采本身对于掌握核心技术和原材料的国产优质企业而言是一个迅速扩大市场份额的机会,通过集采或集中谈判,公司能够打开原先市占率较低的产品市场。

在财报中看到迈瑞在安徽省有参与集采。2021年8月,安徽省开启公立医疗机构化学发光试剂集中带量采购。在2021年11月发布的中标公告中,公司参与的项目全线中标。2021年底至2022年,该集采项目陆续落地。去年公司在安徽省的化学发光业务实现了超过85%的增长,试剂收入增量超1亿元,并成功突破空白三级医院35家。据公司统计,公司该业务的市场占有率一跃提升至20%以上,实现了安徽市场第一的目标。2023年12月8日,安徽省医保局发布《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购公告》,同时于12月20日召开集采申报信息公开大会完成现场开标。根据公司估计,2022年国内化学发光市场空间约为330亿元,本次参与联盟的25个省份市场容量约占全国市场容量的60%,集采涉及的项目约占化学发光市场容量的30%,因此本次集采对应的市场空间约为59亿元。根据公开的报量结果,公司参与的项目均位列A组。从最后的报价结果来看,公司的传染病八项、性激素六项、糖代谢两项均实现了规则中标。集采给迈瑞打开了更大更广阔的市场。

五、产销模式

迈瑞如何控制库存是我比较关注的点。器械的存货无疑是折价,时间越久折价越狠直至废品。迈瑞采用的生产模式包括以下四种:ET0(按单设计和生产交付)、MTO(接单后采购材料并生产交付)、ATO(部分备料,接单生产交付)、N MTS (部分标配产品备库,接单发货)。其中,公司采用比较多的生产模式是ATO 和 MTS 两种,“以销定产、适当备货”。根据市场需求的变化并结合公司的销售目标,市场部门定期制定销售预测,生产供应部门则根据销售预测、客户订单、库存数量情况制定出可行的生产计划。公司还会生产一定数量的通用半成品或标准配置的成品作为库存,以确保在客户订单突然增加时,能快速生产出客户需要的产品,缩短产品交付周期。迈瑞的生产模式有效地降低库存,保证销售。这方面迈瑞实施得很有效。

六、财报里的迈瑞

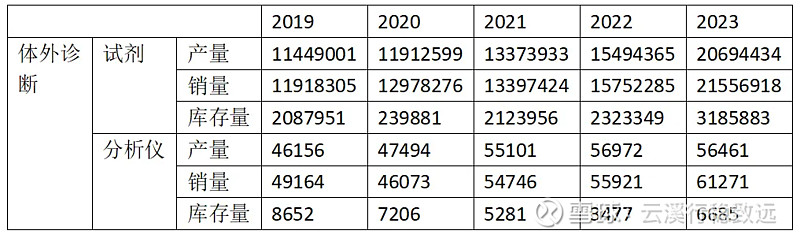

①迈瑞的产销量

单位 :台

迈瑞的医疗器械行业的库存量是不断优化的,监护仪从18.85%降到9.1%。除颤仪从13.32%降到10.4%。麻醉机从15.13%降到9.4%,灯床塔从33%降到14.88%。不同的器械的库存量都在降低,是向好的方向发展,但我认为库存量还应该再降一降才能筑起更高的护城河。毕竟还有一部分库存在渠道里压着。

公司从2021年推出a9高端麻醉剂,此举将提高高端市占率,截止2021年市占率第一近三年呼吸机销售额迅速提升,公司体外诊断业务包括血液细胞学检测,化学发光,生化分析凝血等。2021年体外诊断业务增长迅速。

体外诊断这一部分,试剂的库存量从18.22%降到15.37% ,试剂的库存量我觉得还好,医药行业一般的检测试剂的保质期为12个月,盒剂的保质期一般在12--24个月。试剂类似于快消品,它的消耗量既大又快。迈瑞医疗的这一部分也是我非常看好的一部分。

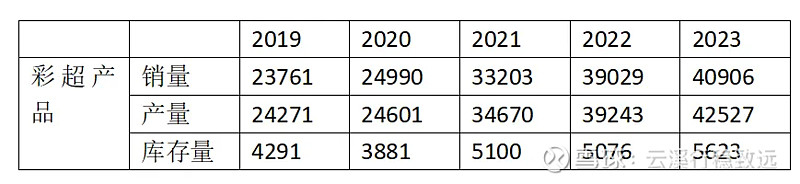

超生产品的库存量从18.05%下降到13.74%。销量增加1.7倍,位列国内第一。

②迈瑞的运营能力

迈瑞医疗的核心业务:生命信息与支持类产品,体外诊断类,医学影像类。这三大营收并驾齐驱,在过去的5年里生命信息与支持类年复合增长率24.5%。体外诊断类营收年复合增长率20.9%。医学影像类营收年复合增长率14.88%,总营收年复合增长率20.5%。无论从三大版块,还是总营收的增速来看迈瑞仍处于高速增长期。

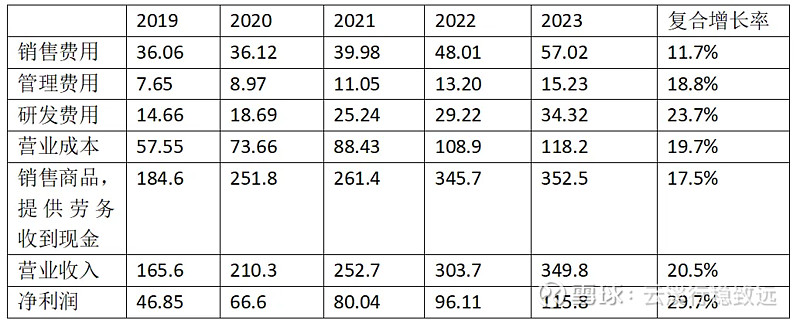

单位:亿元

从下表的数据来看迈瑞虽然是一家迭代比较快对研发要求比较高的公司但研发费用的投入比较稳定一直不到营收的10%,营业成本占总营收的1/3左右,其毛利率常年保持在65%左右,净利润率只有2019年为28.29%,2020年净利润率35%其他年份均在31%--33%之间。迈瑞不但高毛利率,净利润率销售商品,提供劳务收到的现金还高于营业收入。这样闪亮的数据让人垂涎。

单位:亿元

如果想保持这样的高速增长是很不容易的!迈瑞需要从几方面努力:1 巩固国内市场,目前来看是成功的,但毕竟到一定程度就很难再有增量,装机一旦到位,更新换代至少需要几年,这是迈瑞不得不面对的问题。2 出海,这一项迈瑞也很成功,它与多家世界一流的医院医疗机构合作。3 多元化这点对于任何一家企业都不容易,成功不仅需要努力还需要机遇与正确的方向迈瑞也不例外从2023年中报就不再单独披露骨科业务了,我猜测是不太成功而选择退出了。

七、估值

毫无疑问迈瑞医疗是一家十分优秀的企业,但它也有这样或那样的不确定性。虽然它净利润率的年复合增长率为29.7%。净利率常年保持30%但我却不能以此来作为依据估值。GE 医疗毛利率39%,净利率不足10% 。西门子医疗毛利率37.5%,净利率10%左右。据迈瑞仍处于增长期按净利增长率为15%估值,市盈率取 25--30 ,那么迈瑞三年后的合理估值为4400亿---5283亿,所以它现在合理的买入价格在181元--218元之间。

当前迈瑞的股价为285元,相对于高点494元已差不多腰斩,跌幅已经很大了。但我认为参与一家公司的根基在于理智的分析后在合理的价格买入,而不是以前高或前低多为参考依据。我目前不会买入迈瑞,也许会错过这么优秀的迈瑞,但我必须接受这样的结果,因为我目前对迈瑞的认知只到目前的程度。规则是用来遵守的,认知能力是用来提升的。