投资者关系活动记要

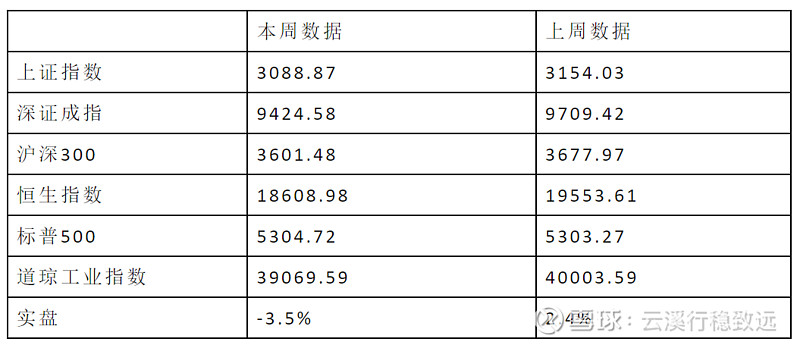

上周回顾

过去的一周过的匆忙而充实,这一周主要在看唐朝老师的新书《投资研习录》。无论是《巴菲特的股东信》还是《股东问答》都看了不止一遍。但当翻看这本《投资研习录》还是连连称赞!时间没有因为我的好恶而驻足,虽然计划这周看完这本书,也推了很多事但到现在仅看完一本半。昨天看关于德克斯特鞋业的案例时,bobo的评论最引人深入思考。

bobo:这个案例带给我的疑惑是:如果时光退回1993年,德克斯特鞋业看起来特别像喜诗糖果--优秀的品牌、高品质的产品、靠谱的管理者;而喜诗糖果也会遇到南美低价糖果的冲击,高品质的糖果(如今天的“雪糕杀手”钟薛高)也会在消费市场中产生非议。那么,德克斯特和喜诗糖果的不同结局到底是什么因素带来的?是运气?是行业性质不同(吃的/用的)?

在我的学习之路上绝大多数时间里我只是一味地接受,不加辨识的接受,少了几分思考。当看到这里时我被震惊到了!我也不禁几连问:喜吃糖果与德克斯特鞋业他们有什么相同?有什么不同?对我们未来挑选企业有什么指引?

他们的相同点是:有优秀的品牌,高质量的产品,优秀的管理层。

他们的不同点是喜诗糖果有议价权,有配方。喜诗糖果为快消品。其他的不同之处都相对来说比较次要,我认为喜诗糖果能长盛不衰的就是它是有品牌品质的快消品。一双鞋子的生命周期可以是一个季度,一年或者是几年而糖果只有几分钟。选择企业时如果其他条件差不多更倾向于与嘴巴有关的行业:烟酒糖茶。

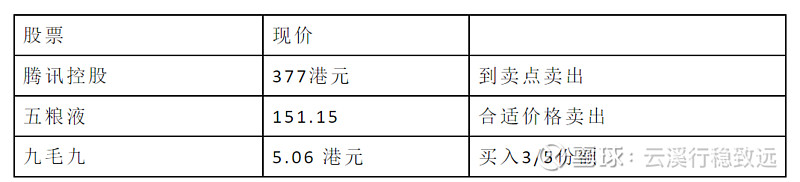

投资组合

新投资组合里上周分别买入了五粮液和九毛九,如果九毛九价格合适的话还会继续买一点九毛九。

投资者关系活动记录

Q:2023 年楼宇媒体版块营收恢复至2021年同期的82%,但2023年年底楼宇媒体自营点位达到了2021年末的134%,2023年支付的租赁费用(其中大部分是点位租金,具有可比性)为2021年的109%。点位大幅上升,租赁费用微升,反应了一定的宏观环境问题,但是考虑到已经恢复刊例费的正常调整,营收却仍然未恢复至2021年水平,也同样也反应了经营效率问题。从发展战略和经营效率来看,今后对点位的规划是什么?

A:您好,公司未来几年将积极有序的加大境内及境外优质资源点位的拓展力度,进一步优化公司媒体资源覆盖的密度和结构,持续扩大公司生活圈媒体的领先优势,为客户创造更大价值。

刊位费虽然提高了,但在实际操作中会有适度的折扣,不能单一看提价。另外马化腾在腾讯的一季报的电话说明会中也提到广告的部分收入的波动性。分众传媒通过努力成为了弱周期股,并非不受宏观经济影响。

Q:2023年海外分公司的业绩出现不同程度的下滑,累计盈利从2022年的8527 万到2023 年的亏损7647万。其中下滑最严重的是韩国分公司,从2022年的盈利5252万到2023年度亏损6498万,2023年度还计提了大额减值。请问海外分公司特别是韩国分公司为什么业绩出现这么大的变化?

A:您好,过去两年韩国整体宏观经济遇到一定挑战,中小型企业和初创企业都受到了较大的影响,导致广告市场持续低迷,受此影响市场需求表现不佳,尤其是新客户和中小型客户,使得分众韩国的收入出现了下滑。长期来看,作为经济发展较为成熟的韩国市场,具有扎实的消费基础,公司有信心恢复较好的盈利能力。感谢您的关注。

出海短期没有太理想的表现,还有待观察。好在分众没有盲目的在海外上市。

Q:分众现在整个广告中的份额如何?在户外广告的份额?如何解读这些?

A:您好,根据中国广告业协会数据,2023年中国广告市场1.4万亿人民币,分众占比0.8%。2023年中国户外广告820.5亿,分众在户外广告占比14%。公司拥有优质的媒介点位资源和广告客户资源,在户外广告市场中拥有领先的市场份额。感谢您的关注。

12、Q:尊敬的董秘,公司自2020年年报中就提出“公司在主要生产模式基础上,采取订单加均衡化生产方式进行生产。”是否可以理解为公司根据市场需求来组织生产,保证厂商和经销商的库存在适度和合理的范围内。谢谢!

A:尊敬的投资者,您好!公司主要根据市场订单需求和年度、季度规划等因素组织均衡生产,有利于提升生产效率、保障旺季市场供应,同时保证库存合理性。

库存问题一直是白酒绕不开的话题。古井贡也算是以销定产吧。

13、Q:面对白酒行业竞争加剧、消费者偏好的变化,古井贡酒如何看待当前行业的挑战与机遇?公司有哪些长期战略来保持竞争优势,特别是在年轻消费群体中的品牌吸引力提升方面?

A:尊敬的投资者,您好!目前白酒消费者更加注重产品的品质及品牌,对白酒提出了更高的要求,同时白酒行业竞争加剧,呈现向头部名酒品牌集中趋势。白酒行业竞争加剧、

消费者偏好的变化对公司来说既是挑战又是机遇,公司作为中国老八大名酒企业,四次蝉联全国白酒评比金奖,同时在核心区域内拥有扎实的市场基础,具有品质和品牌的优势。公司开发设计了低度化、年轻化、时尚化、文创等产品,用于满足年轻消费群体的需求。同时借助互联网平台,加强与年轻消费群体互动,增强品牌吸引力。感谢您对公司的关注。

17、Q:希望贵公司在年报披露时能明确指出华北、华南、华中具体指哪几个省以及希望将安徽省内的业绩情况单独披露,这样能更方便投资者跟踪全国化的进度情况。请问现在古井贡酒的全国化进程如何?另,贵公司在经营举措的内部管理方面提到深入推进举牌对赌改革,请问举牌对赌具体指什么?

A:尊敬的投资者,您好!公司稳步推进全国化战略,目前全国化覆盖率已达到70%以上,省内、省外结构占比为6:4。公司目前推行的举牌对赌,是为进一步激发人员潜能、释放活力、提高核心竞争力而实施的用人及激励机制。

古井贡在省内的销量一直稳中有进,但本省能承接的销量是有限的。正如这位投资者提出的问题,古井贡能否继续高歌猛进省外扩张很重要。

一、行业及目标方面

(一)行业展望

行业仍然延续稳健增长态势,持续向优势品牌、优势交流内容及企业、优势产区集中,头部酒企收入、利润占比持续提升,强者恒强趋势愈发明显,结构性增长将是行业高质量发展的主旋律。主基调。

二、销售方面

(一)产品方面

五粮液产品已经构建了“1+3”产品体系,即:以八代五粮液为代表的代际系列、以经典五粮液为代表的年份系列、以501五粮液为代表的古窖系列和以生肖纪念酒为代表的文化定制酒系列。2024年,公司将不断优化产品结构;近期焕新上市五粮液45度、68度两款产品,使代际系列产品实现了39°、45°、52°、68°四个度数、五款产品的全覆盖,后续还将持续顺应消费趋势变化。

五粮液推出新品,45度和68度。45度比较好理解向年轻人靠拢,低度可以吸引更多的年轻的消费群体。我本身不喝白酒,故此对新品68度不太好理解,貌似与酒精的度数相近,难道50岁以上的人喜欢这样的高度酒吗?

分红方面

公司上市至今已累计现金分红760亿元,是募集资金总额的20倍,已连续8年分红率超50%,近三年来现金分红每年均超100亿元。2023年拟分红181亿元,分红率达60%,创历史新高。未来,随着公司稳健发展,公司将稳步提升现金分红,持续加大投资者回报。

五粮液的这一点我非常满意,以后会加大分红力度,同时也说明本身的运营不需要大量的资本投入。

财务预算及说明(一)营业总收入

2024年度实现营业总收入较上年度增长15%左右,增长原因主要是公司产品销量增长、产品销售结构优化以及销售渠道调整。

(二)营业成本

2024年度营业成本较上年度增长15%左右,增长主要原因是销量增长、人工费用、运输费用上涨等导致成本上涨。

(三)期间费用:

2024年度期间费用较上年度增长13%左右,增长主要原因:加强市场建设,强化消费者培育,加大广告投放和市场投入。

简单概括为 :

营业收入增长15%

营业成本增长 15%

费用增长 13%

茅台素来都能很好地预测自己的营收与盈利,以往的记录多是超额完成任务。

茅台的毛利率为92%左右,净利率为 50%+。2024年营收下沿为1477*1.15=1698.55.上沿为今年也以18%的增速完成任务,1477*1.18=1742.86.净利润为 849亿到871亿之间,取中间值860亿。这就是茅台。