本报告分为四个部分:

第一部分:投资逻辑

第二部分:行业分析

第三部分:公司分析

第四部分:估值分析

第一部分 投资逻辑

一、主要结论

沃森生物是当下非常适合投资的疫苗公司。在目前鼓励创新药、大品种药品的背景下,沃森占据了先机,有多款爆款疫苗产品,沃森13价肺炎结合疫苗是国际第二家,国内第一家即将上市的大品种疫苗,原研药辉瑞13价肺炎结合疫苗2018年全球销售额达到58亿美元,是全球最畅销的疫苗产品,市场空间巨大,目前国际国内市场上一苗难求。沃森的13价肺炎结合疫苗质量比肩辉瑞原研药,有效性和安全性指标与辉瑞完全相同,甚至有些多糖型别的保护率高于原研药,且在国内接种人群为6周龄至五岁,接种受众人群远多于原研药在国内的受众人群6周龄至15月龄。2价HPV疫苗进入三期临床研究末期的关键时期,进度国内第一梯队,以后这两个重磅产品一旦投产,沃森生物将成为国内独家拥有两个全球最畅销疫苗品种的企业。其次沃森生物具有很强的产业化能力,玉溪沃森生产基地是行业翘楚,现有疫苗的产能规模巨大,硬件设施,人员素质、信息化是其优势。在研产品13价肺炎和HPV疫苗产业化车间已经建好,获批即可大规模生产,大大缩短上市时间。另一方面沃森生物具有很强的国际化的实力,目前公司是中国唯一一个出口疫苗原液至美国的企业,是中国首家疫苗行业民营企业中产品被纳入国外政府国家免疫规划。公司多年前就积极保持与盖茨基金会的合作,公司重磅产品2价HPV疫苗的研发和产业化得到了盖茨基金会500万美元的资金支持,并与盖茨基金会达成国际大宗采购供货的意向。

从赔率来看,沃森生物未来四年的年复合增长率CAGR为32%以上,投资该公司4年的累计收益为207%。

逻辑推理如下:

目前,创新药较为通行的估值方式是rNPV,即基于风险调整(risk-adjusted)的现金流折现估值法。

公式如下:

rNPV本质上和正常的现金流折现的方法是一样的,只不过由于创新药存在临床试验失败的风险,所以需要加上一个成功概率的变量,用P来表示。

此外,创新药作为一种商品,还有两个核心变量:销售曲线和生命周期。

分别用S和T来表示。

那么这个公式就简化为:Drug Value=P×S×T

注: P-临床概率, S-销售曲线, T-生命周期

Drug Value=P×PE×Net margin×Speak

市销率=PE*Net margin , Net margin-平均净利润率,Speak-销售峰值(Peak Sale)

沃森13价肺炎估值

Drug Value =0.95*30*0.40*85=969亿

沃森2价HPV估值

Drug Value =0.6*30*0.40*13.3=96亿

沃森9价HPV 估计2023年以后上市,估值暂不考虑。

沃森其他现有产品

Drug Value =30*(1.5+2.4+1)*1.153=225亿

沃森产品线估值

Drug Value =969+96+225=1290亿,截止2019.9.24沃森市值约420亿,成长空间207%。

估值为个人预测,尚有不确定性,仅供参考。

二、关键假设

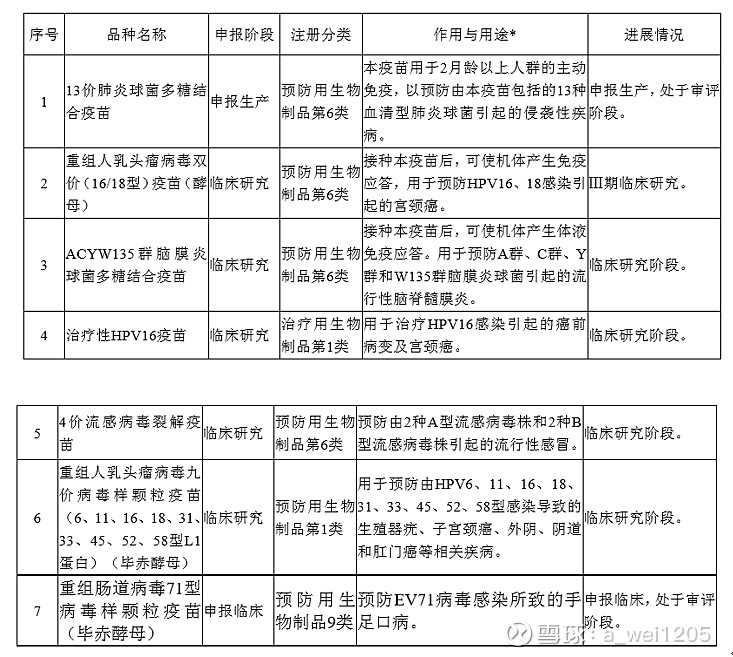

1、主要在研产品进度预测

3、未来4年左右时间,HPV疫苗市场渗透率提升到10%,沃森生物的2价HPV疫苗市占率逐步提升到30%。

4、沃森生物的13价肺炎目前进入生产现场核查阶段,预计上市概率为95%。

5、沃森生物的2价HPV目前在三期临床总结阶段,预计上市概率为60%。

6、沃森生物的现有产品及在研产品均为自主研发,所以净利率比代理产品高,未来4年左右时间,沃森生物的产品平均净利润率为40%。

7、疫苗行业公司估值在40-110之间,沃森生物PE历史区间较大,考虑往后依靠自有产品长期维持30%以上增长,根据PEG=1合理推测其PE=30。

第二部分 行业分析

一、 公司简介

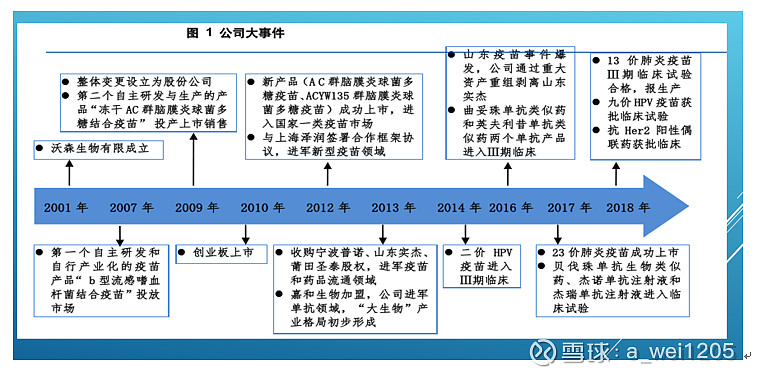

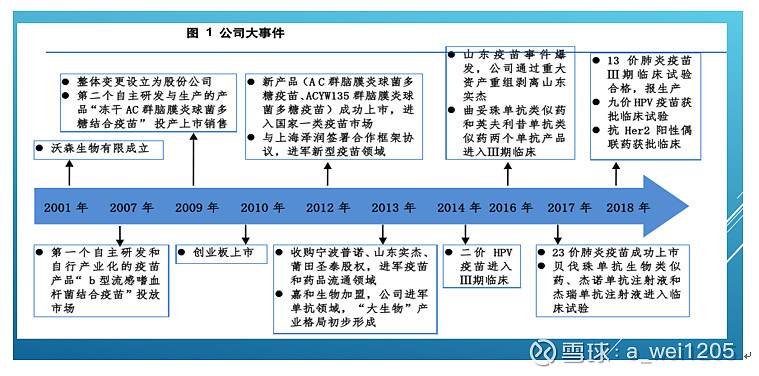

云南沃森生物技术股份有限公司创立于2001年,是国内专业从事人用疫苗研制、生产、销售的创新型高科技生物制药企业。公司于2010年11月在中国深圳证券交易所创业板上市(股票简称:沃森生物;股票代码:300142)。 公司总部位于中国云南省昆明市。公司拥有员工已超过1200人,在昆明国家高新区拥有现代化的研发中心,在云南玉溪高新区和江苏泰州中国医药城各有一现代化的疫苗生产基地和中试基地,营销网络覆盖中国30个省市、2000多个县区。公司承担了一批国家863计划和国家重大新药创新、创智项目,并且与盖茨基金会等国际著名的机构建立了紧密的合作关系。

公司发展历程如下图:

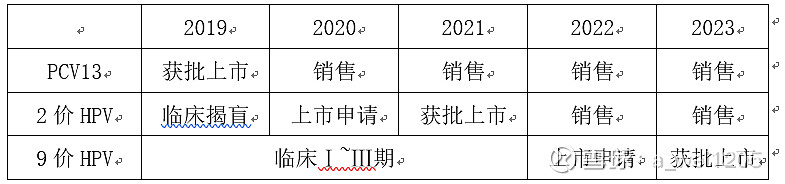

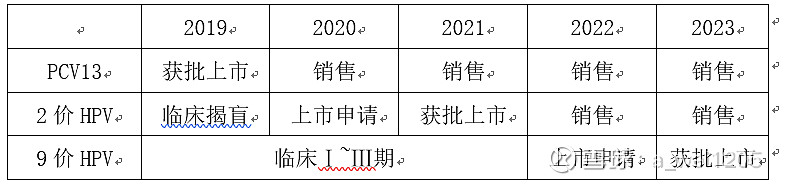

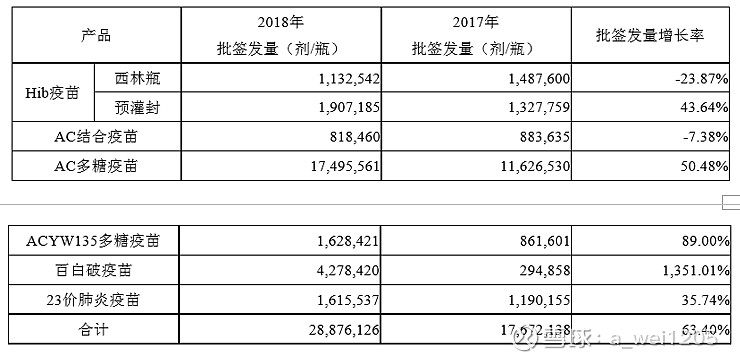

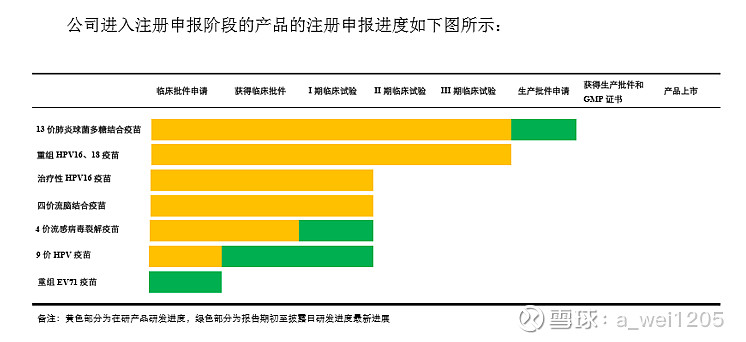

公司主要产品获得批签发的情况如下:

二、 行业空间分析

疫苗是人类目前可以彻底消灭某一疾病的唯一武器,接种疫苗被认为是最有效、最经济的疾病预防手段。近年来,得益于全球对公共卫生的发展以及人类对疾病预防意识的不断增强,全球疫苗市场发展十分迅速。

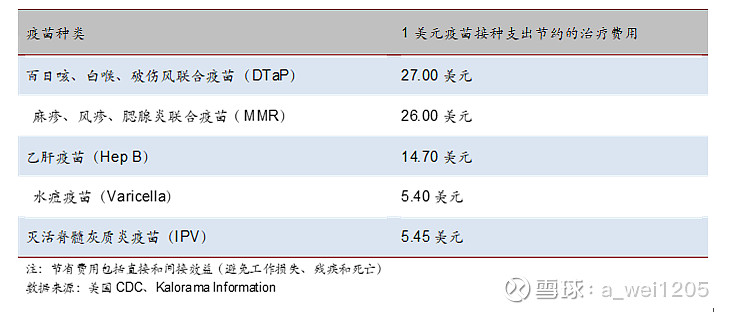

疫苗的经济性详见下图:

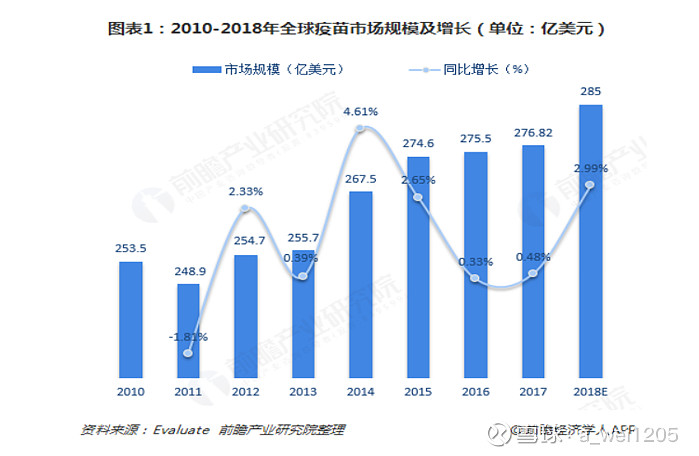

根据Evaluate数据,2017年,全球疫苗市场规模已超过270亿美元,达到276.82亿美元。其中,儿童疫苗市场规模超过160亿美元,达167亿美元,主要受辉瑞肺炎球菌等新型疫苗的驱动;成人疫苗市场规模达到110亿美元,主要是由于流感疫苗等驱动。

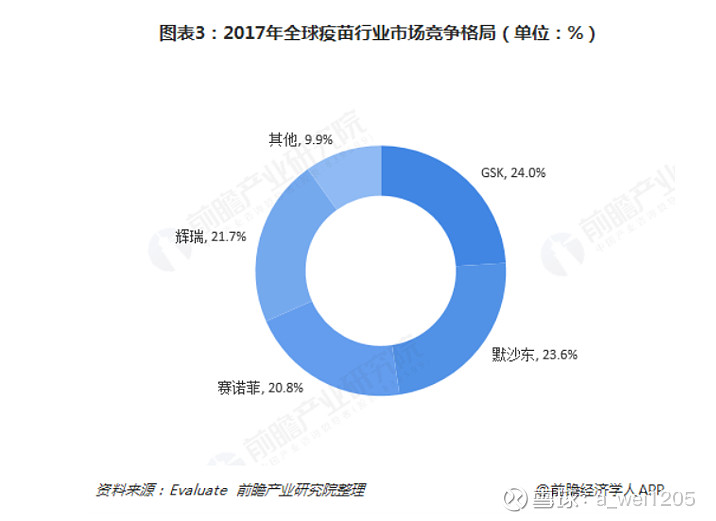

全球疫苗行业市场集中度也很高

2017年,全球四大疫苗生产巨头葛兰素史克(GSK)、默沙东、赛诺菲和辉瑞合计占全球市场比重超过90%。其中,GSK占比约为24.0%;默沙东占比23.6%;赛诺菲、辉瑞分别占到20.8%、21.7%。

疫苗产品分布也相对集中

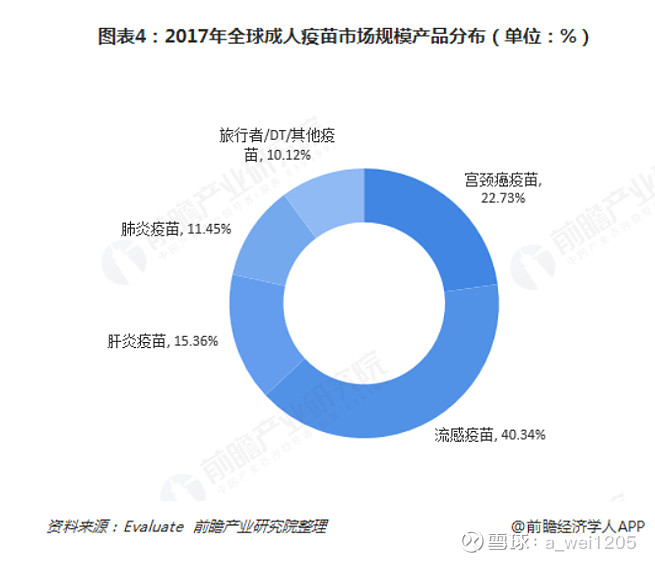

2017年,全球成人疫苗市场中,流感疫苗占比40.34%,宫颈癌疫苗销售额占比22.73%,肝炎疫苗销售额占比15.36%,肺炎疫苗占比11.45%,以上四大疫苗产品合计占到89.88%;儿童疫苗产品主要有肺炎疫苗、联合疫苗、水痘疫苗、肝炎疫苗、麻腮风疫苗等,其中肺炎疫苗的占比最大。

市场规模保持快速增长

展望未来,由于人类疾病谱的发展变化、疫苗需求的不断增加,以及生物技术水平的持续提高,疫苗在疾病的预防和治疗中发挥的作用将越来越突出。可以预测,在未来几年内全球疫苗行业将保持持续发展的趋势。

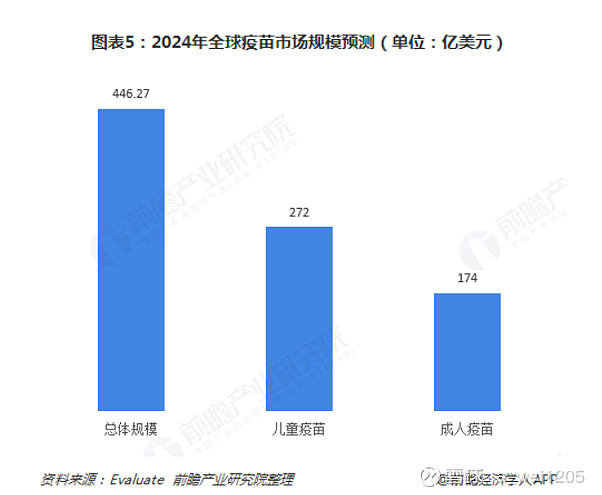

根据Evaluate预测,2018-2024年,全球疫苗市场将以7%的复合年增长率快速增长,并在2024年达到446.27亿美元,其中儿童疫苗市场规模预计在272亿美元,成人疫苗市场规模约为174亿美元。

不过,值得一提的是,随着欧洲和北美基础疫苗市场的饱和,疫苗生产企业都在积极寻找新的市场领域。发展中国家如印度、中国等由于疫苗需求量稳定增长、公众的免疫观念加强以及政府的政策导向和支持,疫苗市场得以高速发展和增长。因此发展中国家将成为最具备发展潜力的市场,越来越受到疫苗生产企业的重视。

国内疫苗市场空间巨大,且产值将保持快速增长

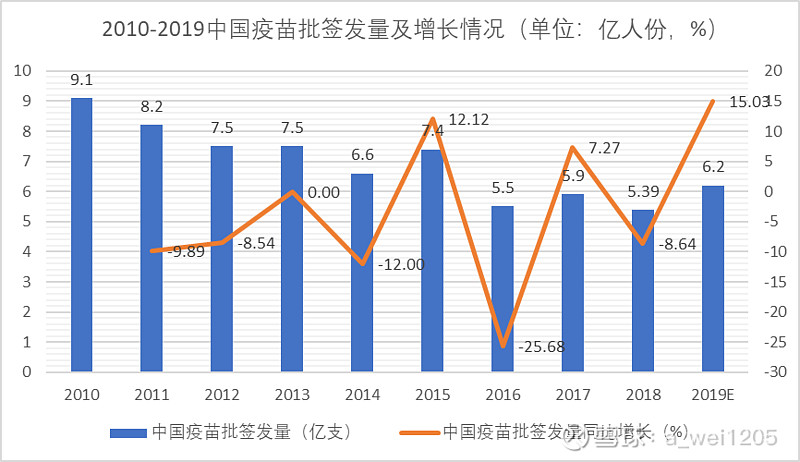

2013-2016年国内疫苗市场总体规模徘徊在150-200亿元之间,2019年有望达到300多亿元。一类疫苗具有战略性及公益性的特点,价格和毛利较低,国内主要由中生六大所及昆明所提供。批签发数量角度分析具有一定的逻辑性,但也有很大的局限性。单一的数量计算,容易受价格和毛利较低的一类苗的影响,而价格和毛利高很多的二类苗才是这个市场真正的主导,对市场的整体规模影响很大。

国内疫苗因为2016年山东疫苗事件,2018年的长春长生毒疫苗事件批签发量有所下降,但随着国家出台了新的疫苗法及相关法规后,疫苗行业得到有效整顿,人民群众重新建立对国产疫苗的信心,同时随着人们认知、收入水平的提高,愿意支付更多费用去接种更多品种、更好质量的疫苗,换取对自己及家人尤其是小孩更全面疾病预防。未来《疫苗法》的出台将使得批签发更加有法可依,进度有望加快。而疫苗企业产能的提高亦为下半年的市场带来增量,考虑去年下半年疫苗行业销售的低基数,今年下半年疫苗行业有望实现高增长。预测疫苗行业一类苗、二类苗产值将会从2019年开始保持每年1.7%、12.7%复合增长,见下表:

新背景下利好疫苗龙头企业

全球范围内,疫苗早已进入到了大产品时代,2018年辉瑞13价肺炎结合疫苗销售额达到58.02亿美金。默沙东的HPV疫苗销售额为31.51亿美金,见下表:

近两年我国随着疫苗大品种的获批,我国也进入到了大产品的时代。EV71 疫苗放量、HPV 疫苗上市销售、国产联合疫苗的放量使得国内疫苗市场空间迅速扩大,我国已超越日本成为仅次于美国的全球第二大疫苗市场。

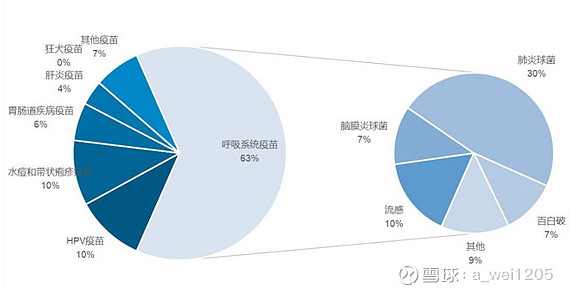

从疫苗品种上看,呼吸系统类疫苗占比最高,为63%,包括肺炎疫苗、脑膜炎疫苗、流感疫苗等。其次是HPV疫苗(10%)、水痘疫苗(10%)、胃肠道疾病疫苗(6%)、肝炎疫苗(4%)等,见下图:

十三届全国人大常委会第十一次会议表决通过了《疫苗管理法》,自2019年12月1日起施行。

其中,第四条、国家坚持疫苗产品的战略性和公益性。国家支持疫苗基础研究和应用研究,促进疫苗研制和创新,将预防、控制重大疾病的疫苗研制、生产和储备纳入国家战略。国家制定疫苗行业发展规划和产业政策,支持疫苗产业发展和结构优化,鼓励疫苗生产规模化、集约化,不断提升疫苗生产工艺和质量水平。

第十四条 国家根据疾病流行情况、人群免疫状况等因素,制定相关研制规划,安排必要资金,支持多联多价等新型疫苗的研制。国家组织疫苗上市许可持有人、科研单位、医疗卫生机构联合攻关,研制疾病预防、控制急需的疫苗。

第十五条 国家鼓励疫苗上市许可持有人加大研制和创新资金投入,优化生产工艺,提升质量控制水平,推动疫苗技术进步。对疾病预防、控制急需的疫苗和创新疫苗,国务院药品监督管理部门应当予以优先审评审批。

第二十二条 国家对疫苗生产实行严格准入制度

从这些法规的制定,可以看出国家鼓励创新、重大急需疫苗的研制及生产、支持兼并重组,做大做强,提高准入门槛。利好拥有创新品种、多品种的头部疫苗企业。单品种、落后产能的小企业将被淘汰。

三、竞争格局分析

1)行业内现有竞争者的竞争格局

目前我国共有40余家疫苗生产企业,可生产63种疫苗,预防34种传染病,年产能超过10亿剂次,是世界上为数不多的能够依靠自身能力解决全部计划免疫疫苗的国家之一。其中95%以上为国产疫苗,进口疫苗占比较小。

我国进口疫苗占比少

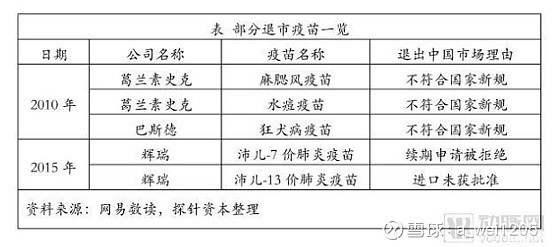

2017年进口疫苗批签发量仅占比2.53%,共涉及默沙东、葛兰素史克、凯荣-贝林、赛诺菲巴斯德、国光生物和辉瑞爱尔兰六家公司,共计11个品种。进口疫苗占比较少的原因主要是因为我国严格的疫苗监督管理体系。根据我国《药品注册管理办法》规定,进口疫苗在国内批准上市之前,需开展临床试验,经过1-5年的审评时间,才能拿到《进口药品注册证》。注册证5年续期一次,一旦过期,将面临续期被终止的风险。同时,进口企业不仅需要拿到注册证,还需符合《中国药典》要求,且该《药典》5年修订一次。2010年10月,《药典》对疫苗中的抗生素残留量和Vero细胞DNA残留量提出了更高要求,大幅提高了疫苗质量准入门槛,导致进口疫苗数量由总批签发量的约10%下降至2011年的4%左右。

一类疫苗市场有望提速。二类疫苗市场随着近年来一些新型疫苗的获批上市以及传统疫苗升级换代为多联苗,增长空间可观。

国有企业是一类疫苗的供应主体。2017年,签发上市的一类疫苗约计5.61亿人份,占上市疫苗的 78.79%,由于一类疫苗为国家公共财政支出,且强制接种,因此价格和利润率都有限。行业内疫苗生产商主要以国企为主,市场集中度较高,其中中生集团下的六大所(北京生物制品研究所、长春生物制品研究所、成都生物制品研究所、兰州生物制品研究所、上海生物制品研究所和武汉生物制品研究所)及昆明所(中国医学科学院医学生物研究所)市场份额总计80%左右。

一类疫苗分别在 1992、2008、2016年有过三次增补,目前共有卡介苗(BCG)、百白破、乙肝疫苗等 14 种,覆盖率均超过 90%以上,许多疫苗的覆盖率达95%以上。2018年7月,“长生生物“事件爆发,随后其主要子公司被国家药品监督管理部门行政处罚吊销药品生产许可证。本来由长生生物占据的18.85%百白破疫苗和17.06%甲肝减毒活疫苗市场很大程度上受到影响。同时国家监管部门对疫苗行业加强监管,严厉打击非法制药企业,大幅提高违法成本,淘汰落后产能,导致一些单品种,没有独家品种的疫苗企业停产,退出市场。一些疫苗产品出现短缺,供不应求的情况,如百白破疫苗、麻腮风疫苗等。这给留存下来的企业更多的市场份额,集中度有望进一步提升,一类苗市场后续会有较快的增速。

2015年二类疫苗批签发量占总批签发量的37%。2016年,受山东疫苗事件影响,二类疫苗批签发量占比下滑至30%。山东疫苗事件后,国家开始对疫苗行业实施一票制,减少中间流通环节,政策改革使得二类疫苗市场逐渐恢复,2017年二类疫苗批签发量占比提高至36%。

我国二类疫苗是自费接种,比一类疫苗的毛利更高,主要参与者为民营企业。2016年,民营企业占比67.5%,国企仅占24.4%,其余8.1%由各大外企组成。

据中检院数据,目前二类疫苗签发的品种主要有狂犬疫苗、流感疫苗、b型流感嗜血杆菌结合疫苗、水痘疫苗、肺炎疫苗和 EV71灭活疫苗等。二类苗成熟品种如狂犬疫苗、流感疫苗、水痘疫苗等传统二类苗同质化竞争激烈。随着新型疫苗(13价肺炎结合疫苗、HPV疫苗等)陆续获批以及四价流感疫苗、人二倍体细胞狂犬疫苗、五价口服轮状病毒疫苗以及联合疫苗等升级换代产品的出现,国内二类疫苗市场迎来新的增长点。

随着监管的趋严和政策导向,疫苗行业的市场集中度有望进一步提升。除北京所、上海所、武汉所等国企承担一类苗的生产及基础研究外,疫苗行业的民企或将留存不超过6家。因此我们认为,产品较为丰富、有独特产品或重磅产品、有渠道优势的疫苗企业将从中获益。

我国的疫苗市场庞大且供不应求。

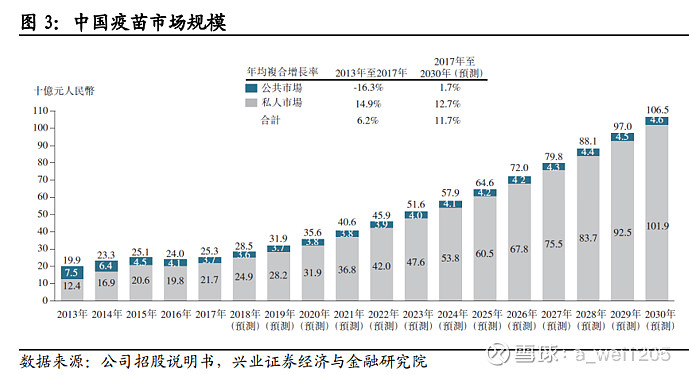

我国的疫苗市场规模于2017 年以销售收入计为253 亿元人民币(38亿美元)或人均19.2元人民币(2.9美元),而美国的疫苗市场规模则为160亿美元或人均 49.3 美元,美国是疫苗市场规模我国的4.2倍,美国人均疫苗支付是我国的17倍。中国疫苗市场的增长过往相对缓慢,而预计在二类疫苗市场的持续增长带动下将会加快,预计到2030年达到 1,065亿元人民币,年均复合增长率为11.7%。 二类疫苗市场的增长预期主要由以下几点影响:

一、优质疫苗供应日益增加; 二、成人市场尚未开发,高龄人口不断增加; 三、对疫苗接种的益处的认识日益提高; 四更多人有能力购买高质量疫苗;五、政府对预防性医疗保健的支出不断增加及政策支持力度不断加大等因素推动。

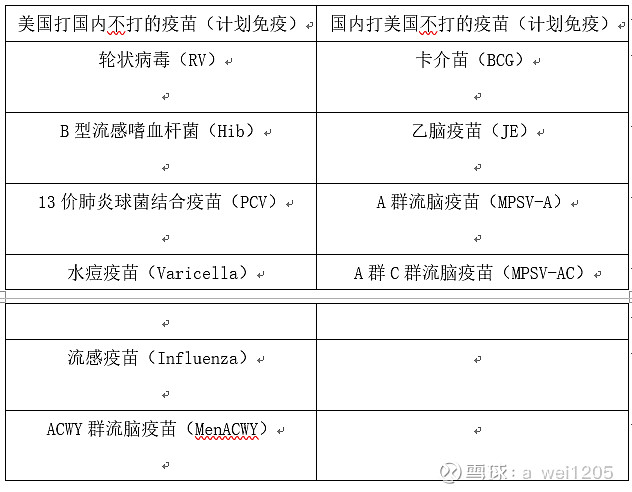

中美EPI扩大免疫规划保障差距巨大。我国EPI涵盖的疫苗较少,而且大多数疫苗是老品种,或者无法提供加强疫苗的保护。此外,我国疫苗市场的服务对象主要为儿童。

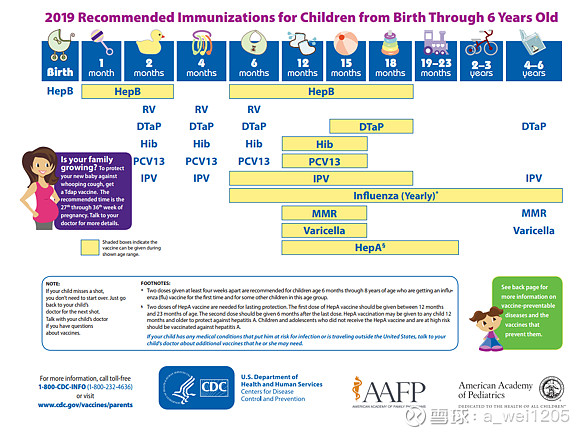

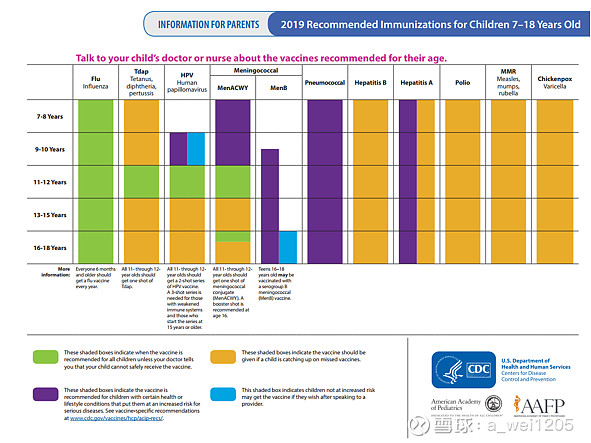

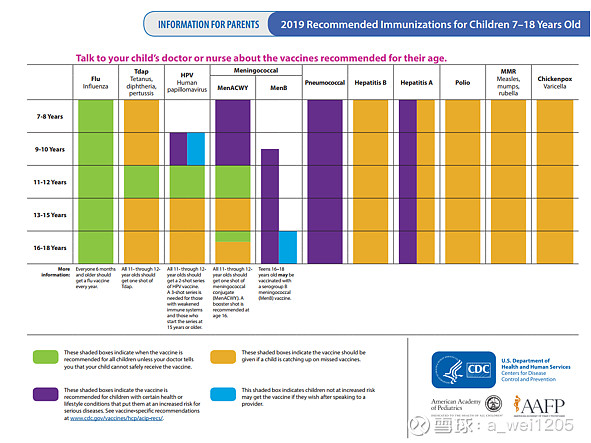

美国CDC免疫规划指导意见见下图:

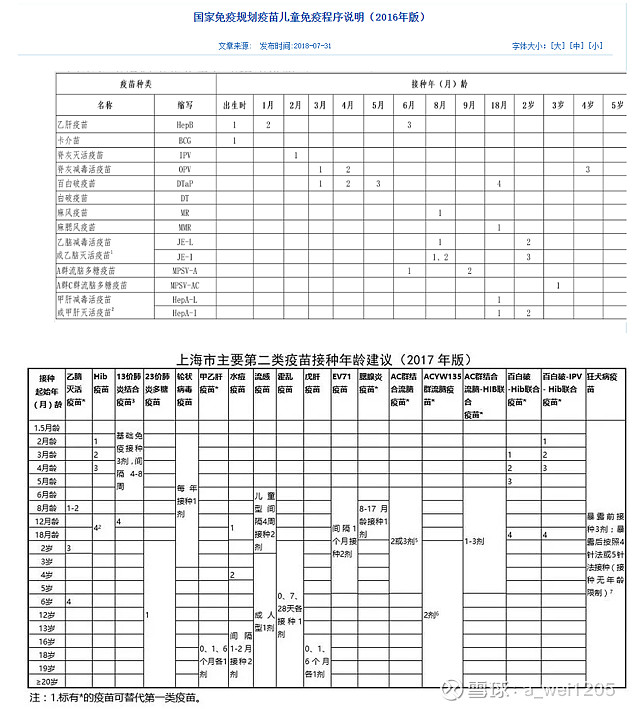

国内免疫规划接种程序见下图:

中美免疫程序差异: