事项

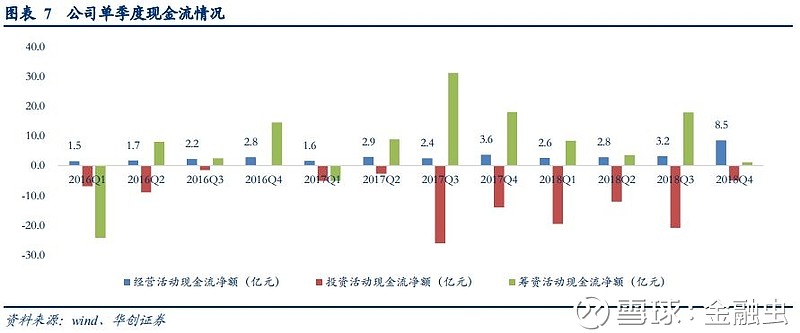

公司发布2018年年报,实现营业收入137.56亿元,同比增长42.63%,实现归母净利润6.32亿元,同比增长8.16%,归母扣非净利润3.13亿元,同比下降38.69%。公司全年经营活动现金流净额17.08亿元,同比大幅增长62.37%。

1新能源材料业务:处于高速发展阶段,产能扩张,管理优化,业绩持续兑现

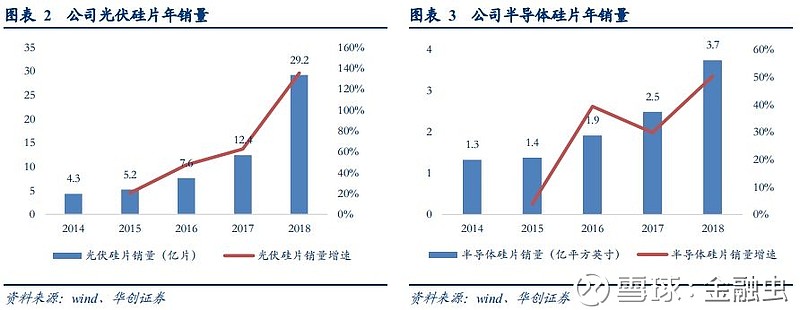

报告期内,公司新能源材料业务实现收入120.92亿元,同比快速增长40.87%,受2018年光伏硅片价格下降影响,公司新能源材料业务毛利率16.35%,同比下降3.34个百分点。2018年公司光伏硅片业务处于高速推进阶段,在光伏硅片行业价格趋势向下的背景下,收入实现逆势增长,充分反应了公司产品的竞争力和公司管理经营的强大执行力。目前公司四期及四期改造项目已全部达产,截至2018年末整体光伏硅片产能达到25GW。此外,公司通过引进管理优化、流程改造、精益制造等先进生产方式,持续推进内蒙古基地产能超过30GW。2019年3月,公司公布五期单晶硅片扩产计划,将单晶硅片产能进一步提升25GW,产能顺利落地后,公司将成为全球单晶硅片行业的第一龙头。

2半导体材料业务:产能与客户持续拓展,推动业绩快速增长

报告期内,公司半导体材料业务实现收入10.13亿元,同比大幅增长73.55%,毛利率30.08%,相比去年提升6.45个百分点,盈利能力显著提升。2018年,公司抓住半导体行业快速成长的契机,快速推进客户资源储备。其中半导体8寸片自二三季度投向市场以来,产品质量获得客户陆续认证,年底天津8寸片产线即实现全面满产,推广效果显著。中长期来看,公司半导体8寸片、12寸片产能将分别达到105万片/月,60万片/月,同时随着下游客户对中环股份半导体硅片认证逐步落地,公司半导体业务将进入快速成长周期。

3期间费用同步增长,资产减值损失值得关注

报告期内,公司销售、管理、财务费用分别为1.7、5.8、6.2亿元,同比分别增长51%、65%、41%。销售、管理、财务费用率1.2%、4.2%、4.5%,同比未有显著变化。2018年,因存货跌价准备影响,公司发生资产减值损失1.90亿元,相比去年增加1.49亿元。主要原因是光伏行业处在技术进步推动的成本下降过程中,公司生产经营中涉及的原材料、在产品、库存商品价值评估暂时下修。考虑到目前硅片环节在光伏产业链中的议价能力较强,中环股份作为光伏硅片的双寡头之一,有望维持较高的硅片售价。以中环股份2018年的存货周转率6.77来参考,若中环股份2019年一二季度硅片整体价格高于2018年四季度,或硅片价格降幅小于上游原材料价格降幅,则此前计提的部分资产减值损失大概率在2019年一季度或上半年产生部分冲回,或体现为对毛利率的正面效应,为公司利润带来正面影响。

4盈利预测、估值及投资评级

预计公司2019~2021年分别实现归母净利润13.75、23.61、29.31亿元,考虑到公司实施增发后股本增加,备考EPS 0.49、0.85、1.05亿元,对应PE 24、14、11倍,给予公司30倍目标估值,对应股价14.81元,维持“强推”评级。

5风险提示

光伏及半导体硅片降价;公司半导体大硅片项目推进低于预期。

附表:

华创机械重点报告合集

【策略报告】

机械行业2018年中期投资策略:打通任督二脉,换个角度看机械

【油服系列报告】

斯伦贝谢发展启示录——油气钻采服务子行业专题报告

油价企稳,油服行业凤凰涅槃

【轨交系列报告】

中国中车深度报告:天地人和,锦绣中车

铁总发力货运增量行动,铁路货运装备迎新机遇——铁路货运装备行业深度

“2019轨交变局之年”策略会纪要之轨交信息化专家|铁路信息系统及运营维护市场发展趋势

“2019轨交变局之年”策略会纪要之钢铁市场|需求韧性、库存低位叠加基建加码会带来什么

“2019轨交变局之年”策略会纪要之交运市场|铁路改革将进入收获年

“2019轨交变局之年”策略会纪要之地铁专家|新政后中小轨道交通发展趋势

“2019轨交变局之年”策略会纪要之宏观|2019年基建空间展望与猜想

“2019轨交变局之年”策略会纪要之机械|轨道交通产业链2019年投资亮点

【半导体系列报告】

半导体设备深度:东风起,“芯芯之火”必燎原

半导体硅片设备深度:硅片供需缺口扩大, 设备国产化大势已来

大道至“检”,“测”助功成——半导体检测设备深度

【公司深度报告】

杭氧股份(002430)深度报告:寻找无边界扩张的行业龙头

北方华创深度:对标海外龙头,探寻“中国应用材料”崛起之路

华测检测深度:从布局期到收获期,民营检测龙头爆发潜力有望释放

金卡智能深度:提前卡位NB-Iot,腾飞的智能燃气龙头

五洋停车深度报告:卡位智能停车生态圈,设备运营一体化开启成长新征程

投资评级定义

行业投资评级说明:

推荐:预期未来3-6个月内该行业指数涨幅超过基准指数5%以上;

中性:预期未来3-6个月内该行业指数变动幅度相对基准指数-5%-5%;

回避:预期未来3-6个月内该行业指数跌幅超过基准指数5%以上。

公司投资评级说明:

强推:预期未来6个月内超越基准指数20%以上;

推荐:预期未来6个月内超越基准指数10%-20%;

中性:预期未来6个月内相对基准指数变动幅度在-10%-10%之间;

回避:预期未来6个月内相对基准指数跌幅在10%-20%之间。

免责声明

本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对具体证券买卖的出价或询价。本报告所载信息不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利。未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司许可进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。

证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。

敬请关注华创机械