$恩华药业(SZ002262)$ 聚焦中枢神经药物领域市场,是国内医药行业唯一专注于中枢神经药物细分市场的企业。公司经过二十余年集中资源从事中枢神经药物研发、生产、营销、服务,目前在中枢神经药物领域已具有综合竞争优势,并已形成了公司在该领域的核心竞争力。公司是国家定点麻醉及精神药品生产基地,是国内重要的中枢神经系统药物的生产商和销售商,拥有国内最丰富的产品线。公司在中枢神经药物行业的细分领域麻醉、精神、神经均有重磅产品布局。公司为了抓住互联网医疗服务业未来的机遇,于2015年设立了江苏好欣晴,积极布局互联网精神心理医疗服务领域,创新心理医疗健康服务模式,具有移动医疗平台生态化建设优势。公司设立了上海恩元生物科技有限公司(简称“恩元生物”),专注于中枢神经领域相关疾病的精准医疗,通过基因工程、细胞工程、药物靶点的设计、研发和技术成果转化,致力于实现中枢神经领域的诊疗一体化,以及生物创新药和基因治疗的研发和成果转化。多管齐下为公司未来业绩的高速增长打下了坚实的基础。

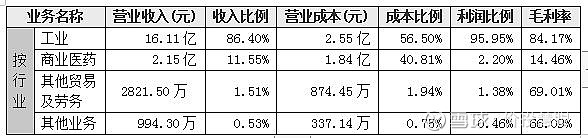

1.恩华药业盈利构成

恩华药业的产品销售与利润占比情况。如下表所示。

从表中可以看出,恩华药业整个产品线的盈利点在工业(医药生产),营收占公司总营收的比例达86.98%,贡献了96.33%的利润。2019年公司将恩华和润56%股权转让给南京医药股份有限公司后,集中精力开展医药生产,将其打造成公司核心竞争优势。

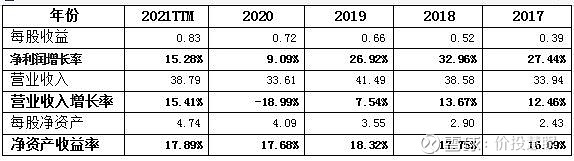

2.恩华药业关键财务数据

接下来,看一下恩华药业近几年的财务与收益数据情况。如下表所示。

从表中可以看出,恩华药业过去几年一直保持了较快的增长态势,2020年受疫情影响及恩华和润退出公司会计报表合并范围,导致营收增长率有所下滑,2020年三季滚动营收增长15%,可以看出公司营收正在恢复。近年来净资产收益率维持在17%以上水平,属于盈利能力较佳的标的。

3.恩华药业整体分析

通过公司财务报表稍做计算可以发现,恩华药业2021年三季报显示资产负债率为12.54%,比2020年年报资产负债率下降1个百分点。三季报显示,公司有货币资金13亿,另有交易性金融资产12.2亿,资金充沛,有息负债现金覆盖率34倍,没有负债压力。公司商誉只有合并徐州古彭恩华中医门诊部有限责公司的82万元,也无爆雷担忧。

医药体系改革和带量采购等政策的实施,直接造成医药行业市场恐慌。麻醉药品和精神药品是按国家计划进行定点生产的,对于此类药品,国家管控会越来越规范,为防止该类药品出现流弊现象,国家有关部门已建议暂时不将麻醉药品和精神药品纳入集采。已纳入集采的普通精神类和神经类药品毛利率有一定程度的下滑,但是公司加大被纳入集采产品在非集采区域的推广力度,扩大这类产品在非集采区域的销售规模,提升市场占有率,积极争取使被纳入集采产品在集采区域能够维持较为稳定的收入,公司营业总收不但未下降,逆势上涨15%,未来增长性可期。

4.恩华药业估值分析

恩华药业上市以来平均市盈率为41.97倍,10年市盈率30分位值为26.07倍。医药行业的平均市盈率在50倍以上,我们以它的一半(25倍)的市盈率来对恩华药业进行估值。

公司预告2021年基本每股收益0.79~0.94元/股,2021年滚动收益0.83元/股其范围内,以0.83元/股为基准,进行计算。公司估值为0.83*25=20.75元。

以2020年年报0.72元/股计算,公司估值为0.72*25=18.00元。

2022年1月7日,公司股价为15.77元,当前的价格仍属于被低估的区间,未来有上升潜力,投资正适宜。

此前我对恩华药业用不同估值方法估值中枢神经茅,恩华药业估值,确定它都是低估。

文后推荐两股:$中国平安(SH601318)$ 、 $分众传媒(SZ002027)$