“投资找老鹰,牛熊不心惊”。今天市场出现了一个深V反转,两市下跌的主力就是前期市场炒作比较火热的算力,AIGC等人工智能方向。主要原因是各大科技大佬发起了联名信要求停止目前全球最顶级的AI训练,以防止AI出现意想不到后果。

今天我们找来一家通信企业,来分析下他的2022年财报,过去这个行业总是在一轮大的科技革命的到来中掀起的,十年前是iphone带来的移动互联时代。到今天极有可能就是ai带来的又一轮科技浪潮。今天我们找来的就是一家业绩比较稳定,估值也相对较低的科技企业$星网锐捷(SZ002396)$ ,看看他过去的表现和未来的成长情况。

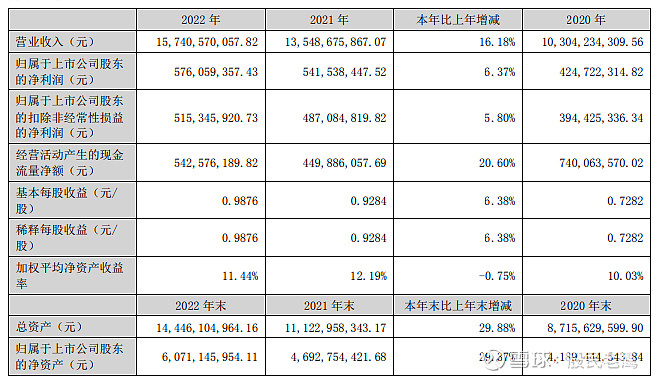

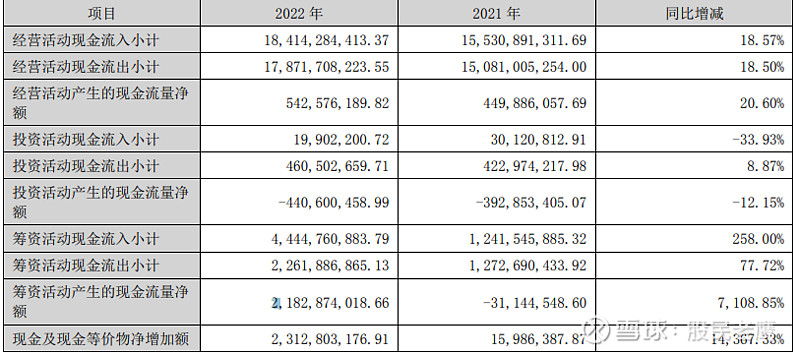

首先我们看下业绩表现,2022年总体营收是157.4亿,较去年同期增长了16.18%,利润方面去年是5.76亿较去年增长了6.47%。从这份业绩报告来看公司2022年整体的盈利情况并不是特别出众,比较出彩的是经营现金流非常好看,比去年增加了20.6%,这应该是他去年拆分锐捷网络后的募资所得。

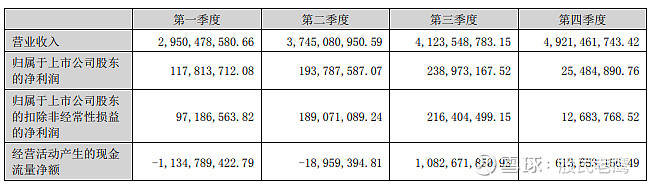

分季度看,前三季度表现都比较正常,但是到了四季度营收依旧在保持增长但是利润却大幅下滑,对比去年我们可以得知这是因为年底统一绩效计提导致。

主营方面,在智慧网络领域,根据 IDC2022 年 Q4 数据统计,2022 年,锐捷网络在中国以太网交换机市场占有率排名第三,在 中国数据中心交换机市场占有率排名第三;在中国企业级 WLAN 市场占有率排名第三,其中 Wi-Fi 6 产品出货量排名第一; 根据 IDC2022 年 H2 数据统计,2022 年,在中国本地计算 IDV 云桌面市场占有率排名第一。

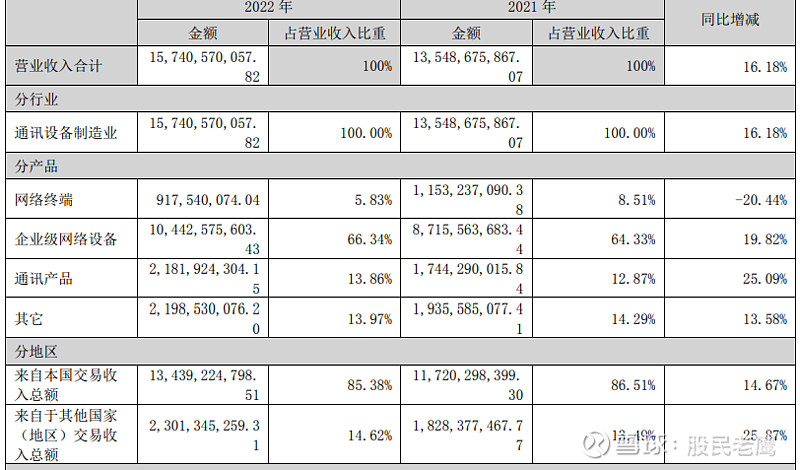

分产品看,企业级网络设备占营收比例最高达到了64.33%,较去年增长了近20%,网络终端方面较去年下滑比例较大,这应该是和疫情影响有关。

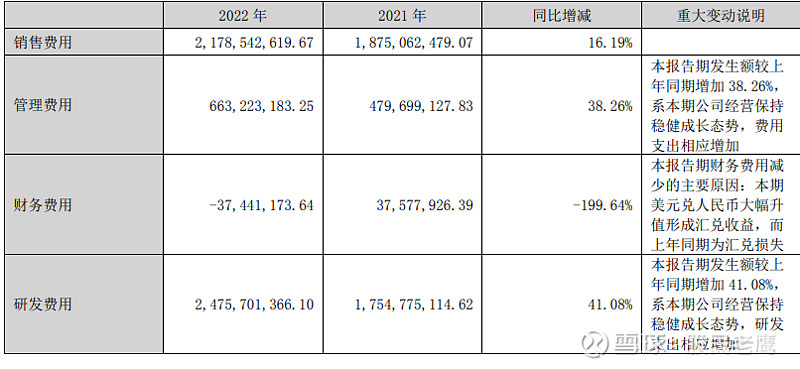

主要费用方面有点耐人寻味,管理费用大幅增加38%,研发费用增长了41%,似乎公司的利润都被这两项所吃掉了。我们判断要不公司在隐藏利润,要不就是在憋大招等待爆发。

研发人员方面2022年公司有6167人较上一年增加了一千多人,说明公司对未来业务和市场前景非常有信心,在各个互联网大厂都选择裁员的情况下他们反而选择了扩招来增加项目的研发能力。

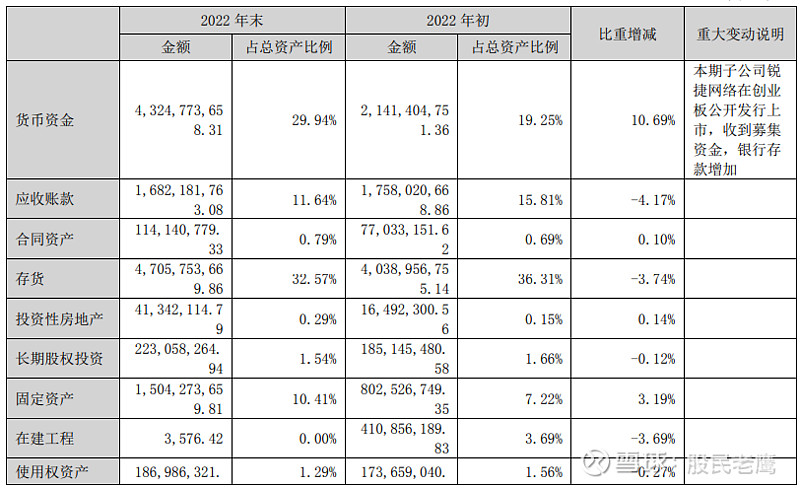

现金流方面,筹资和经营现金流都为正,投资为负说明公司依旧处于扩张期,在锐捷网络上市之后企业整体的现金流显得更加健康了。此外我们发现应收账款出现了下降,存货方面依旧维持比较高的比例,猜测主要是公司对未来业绩有一定的信心,并且还需要防止外部对咱们的制裁措施。

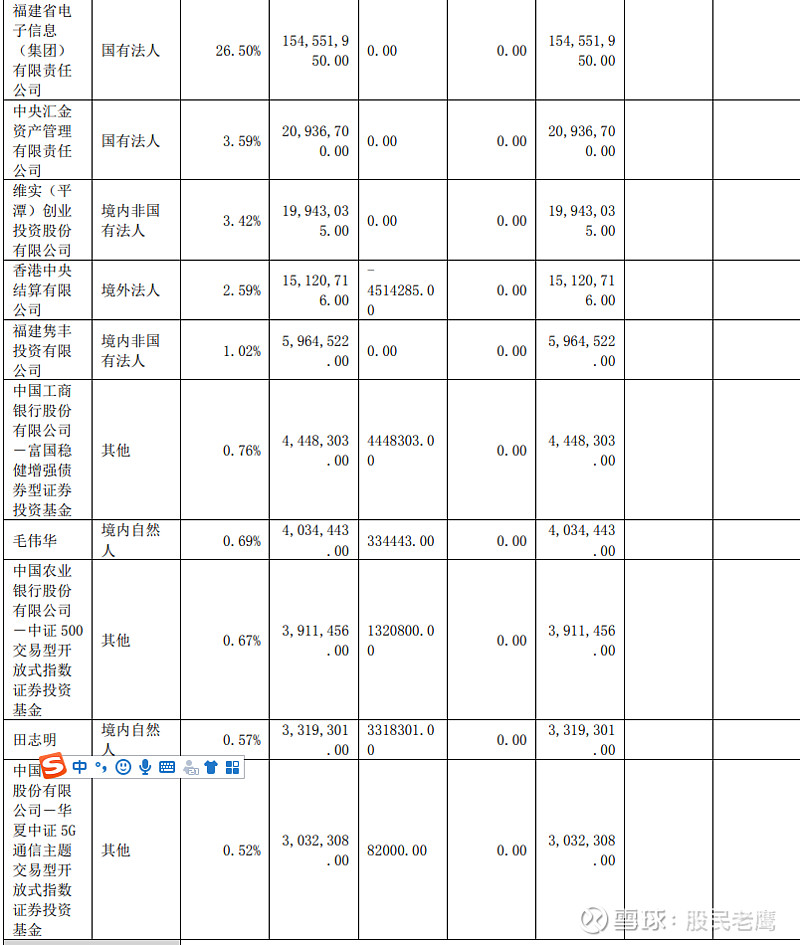

十大股东方面,我们看到了有不少机构对其进行了增持,两个个人股东也通过了信用账户进行加仓,这也说明他们对公司未来经营业绩的看好。

总的来看,星网锐捷的给我们的表现一直以来就是比较稳,不管是业绩还是公司的管理能力。当然公司也受到了外部大环境的影响,比如疫情导致了一些项目的搁置,M国的制裁导致公司核心零部件未来的供应风险,通信板块整个周期变化等等。但我们能欣喜的看到在锐捷网络上市后公司规模的进一步成长,现金流更加充裕,并且从锐捷网络年报中可以得知按照10股送8块的话,星网锐捷会在2023年财报中增加两亿多利润。在我们来看,公司这份财报中规中矩,未来如果通信行业能够重新迎来反转,星网锐捷也一定能够有不错的表现。