查理·芒格

房地产问题造成富国银行坏账增加,当年净利润几乎为0。

机会与等待

“钱多机会少,总比钱少机会多,强”。

特别是要抓住确定性高的(认知范围内的)大机会,不可能对所有机会都看透。

后面巴菲特在圣母大学的演讲,也有类似表述。总有一天,会等到自己能理解的企业的价格大大低于其价值,而且你一生只需要找到5家,就能非常富有,假设每个机会反一倍,连乘2五次就是32,假设10万,就是320万。

“我一直学生们说,当你毕业后最好能带着一张只有20个孔的卡片去投资,每次作出一个投资决定时就在卡片上涂掉一个孔。当20个孔都涂满之后,你的投资也就结束了。你一生中无需作出超过20个的投资决策。我不打算自己的好主意会超过20个。重要的是当好主意出现时,你要认得出来,并采取行动。”

“企图每天得到一个好主意的任何尝试,都不能使你变富。而残酷的现实则是,由于这个系统的运转方式,你拥有的是一张没有限制的卡片,你可以每小时或者每分钟改变主意,市场的流动性使改变主意看上去既廉价又便捷。”

类似的等待也发生在开展业务时。当时保险业务的报价不好,巴菲特公司保单大幅减少,而巴菲特选择了不会为了签合同而容忍问题企业,也不会因为员工拿不出业绩而解雇,反而允许他们在工作时间打高尔夫球,在上班玩填字游戏,“只要他们不签保单,做什么都可以。你不能希望精力过剩的人进入一个糟糕的行业”。

这个等待也是对自己能力圈的自知。“小托马斯·沃特森最近写的一本名为《小沃森自传》的书。书中他引述了自己父亲的一段话:我不是天才。但我在某些地方是聪明的,而且我就待在这些地方。”

“我在华尔街认识的人当中,几乎所有人都拥有像我一样多的好主意,只不过他们同时也有许多糟糕的主意。”

在股东信中,提及财富由“激进”人士流向有“耐心”人士的现象。

the stock market serves as a relocation center at which money is moved from the active to the patient. (…… the much-maligned "idle rich" …… They have maintained or increased their wealth while many of the "energetic rich" - aggressive real estate operators……- have seen their fortunes disappear.)

其中激进的房地产运营商(aggressive real estate operators),这是我们这几年地产公司的写照。

一个地产公司,选择了高周转,就是走上了不归路,高周转要求开盘速度+首开去化比例是一个稳态,在市场规模持续爬升的过剩中,高周转有如神助,因为去化的系数还在优化,导致上行期,新盘孵化速度也大幅加快。

在连续大年,形成过度销售的需求缺口后,去化这个稳态的数字,波动率就会上升,而这时候,把高周转做到极致的公司,也就过度孵化了大量的楼盘。

市场下行,去化比例大幅下降,尤其摇号盘变成平销,流速大幅衰减,本来都是孵化的母鸡,结果全变成需要吃粮的小鸡。

……用项目孵化项目,靠运营杠杆根本没用啊,你见过几个高速增长的地产公司是低杠杆的,只有在市场快速上行时期,地产商会短暂的低杠杆,这时候,地价都是暴涨的阶段。

jiancai·2023·雪球

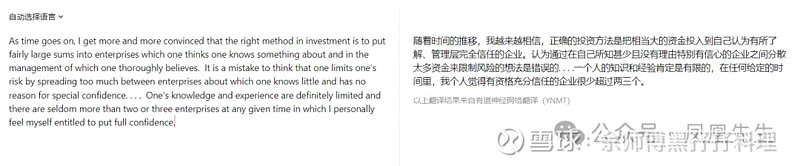

并且,引用了凯恩斯对投资的理解(人的知识经验有限+投入认知范围以内+拒绝为了分散的分散):

“As time goes on, I get more and more convinced that the right method in investment is to put fairly large sums into enterprises which one thinks one knows something about and in the management of which one thoroughly believes. It is a mistake to think that one limits one's risk by spreading too much between enterprises about which one knows little and has no reason for special confidence. . . . One's knowledge and experience are definitely limited and there are seldom more than two or three enterprises at any given time in which I personally feel myself entitled to put full confidence."

银行与金融机构

“房地美原来只与有诚信有能力的抵押贷数发放者和服务者打交道,后来却将杠杆资源扩展到了其他任何人那里。这就像一个人冒着失去他所拥有和需要的东西的风险,去获得他所没有和不需要的东西,是不明智的。”

沃伦·巴菲特

所罗门事件

赚买白菜的钱,操卖白粉的心。

巴菲特最大的挫折之一。

所罗门的主要业务是承销美联储发行的国债。1987年,巴菲特投资7亿美元购买所罗门可转换优先股,票面利率为9%,年利息6300万。

1991年8月18日,所罗门因为违法操作,被财政部取消竞标美国国债的资格,因而声誉受损,公司面临破产,8000+名员工面临失业。

在关键时刻,60岁的巴菲特,被命令担任所罗门的临时董事长,解雇了35名高管,取消了所罗门内部奢侈的高管待遇,并与美国财政部讨论了恢复所罗门地位的问题,并在国会做证承诺所罗门将纠正错误。

巴菲特在股东信中形容,所罗门的工作只是暂时的兼职,终将回归伯克希尔。

经过一番折腾,所罗门保住了。1995年,一些优先股被所罗门回购,1997年,所罗门被旅行者集团收购。

圣母大学的演讲

1.理财与市场价格有效性

“你们都知道,在华尔街上,开着劳斯莱斯的富人希望从坐地铁去上班的人那里获得投资建议。”

如果市场是有效的,那的确,找打车上班的人咨询,和做地铁上班的人咨询,结果是一样的,因为市场价格已经公允。

如果市场是有效的,就像“如果地上有20块钱,那么你不可能捡到,这20块钱,因为地上不可能有20块钱。”

如果市场存在无效,那么你认为无效就很有意义,“所有的股票价格,一直都完全体现了已知的信息。因此,思考不会带来任何价值。当然,从我的观点来看,倒希望每个人都相信这点,因为当你的对手接受的都是"思考无用"时,这就成了你的一大优势。”

2.资本投入

美国电话电报公司VS《汤姆森报纸》

“如果你必须在一家无需投入资本便能获得出色表现的企业,以及一家需要资本投入才能有所表现的企业中作出选择,我建议你选择那家对资本投入没有需要的企业。”

3.差异化

喜诗糖果(食品)VS 伯克希尔哈撒韦(纺织)

只有差异化,或者说提供情绪价值/满足感的产品。消费者才愿意溢价,才愿意“愿意为了买它而穿过一条街”。

就像“你走入一家凯迪拉克销售商,会问,我想买一辆用美国钢铁企业南方钢铁厂的钢材生产出来的卡迪拉克,吗?事情不是这样的。”

提价能力,就是核心竞争力。

“可以使用几种快速检验方法来判断一家企业到底有多好。第一个问题就是:“管理层需要为作出提价决定思考多久?”

Borden VS Sealtest(两个牛奶)

“不会为了购买某个牌子的牛奶而愿意多支付1分钱”。

提到的牛奶供应商 Borden Dairy,已经在2020 年 1 月提出破产申请,与另一个家牛奶巨头(迪恩食品,NYSE:DF)先后倒下,既是美国牛奶消耗量的大幅下滑的表现,也是竞争的结果。

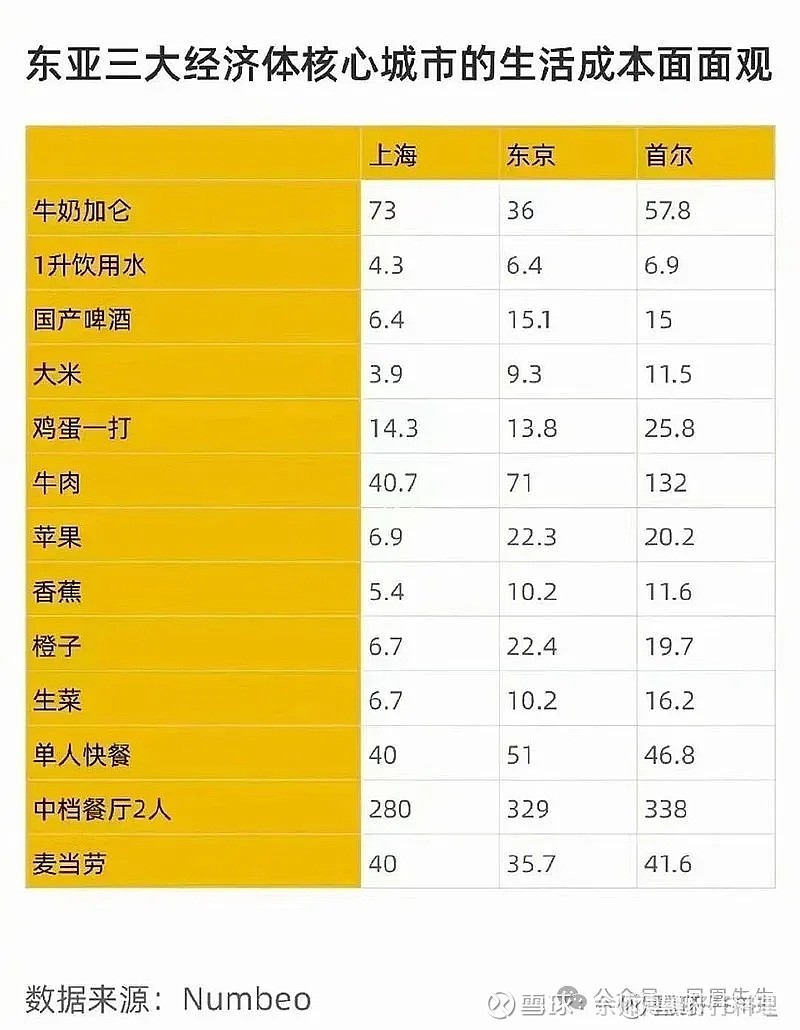

在思考中国的牛奶产业,龙头的伊利(1774亿,14PE,股息率3.5%)与蒙牛(660亿,12PE,股息率2.5%),一来是看牛奶制品,乃至其他饮品(纯净水、茶饮料、甚至啤酒白酒)是否之间品牌溢价的对比,二来看中国牛奶产业链与美国的区别。

numbeo在2022年,有个东亚三大经济体生活数据,里面中国的牛奶就很有降价空间。

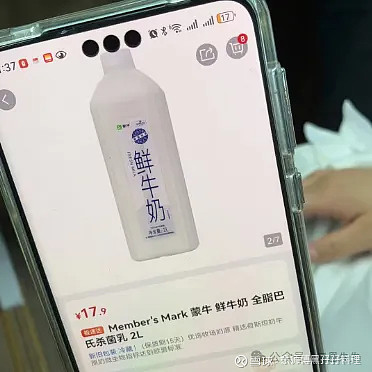

上述数据似乎不准确。按1加仑=3.78 升折算,山姆的牛奶目前大概33.8元/加仑。

4.理性,不盲从

就如同毕业以后要做什么,是进大公司,从事金融行业?在解释这些问题的时候,“如果你无法就这些问题给出理智的回答,那么什么都不要做”。

忌讳“无意识状态下模仿了同行的做法”。

投资也一样,你应该试图把你逻辑,你的解释写下来,就像给人们展示,“如果你无法以文字的形式将这些问题解释清楚,那么你就要进行更深入的思考了”。

5.投资思维

“我提一个小问题,请思考以下问题。假设在座各位离开圣母大学时都会获得一份奖金。假设你可以用2.5万美元买下班级中任何一位同学10%的收入。那么你会怎么考虑这个问题?”

当年持股市值前三:

1.The Coca-Cola Co. 可口可乐

2.GEICO Corp. 盖可保险

3.Gillette 吉列

好公司

在讨论媒体/纸媒时,巴菲特提出了好公司(高报酬,earn high rates of return on capital)的三个标准:

需求明确 “ is needed or desired; ”

难以或没有替代品“is thought by its customers to have”

不受价格上的管制“is not subject to price regulation”

其他行业,的盈利,要么靠成本领先,要么靠供需不平衡。

曾经,媒体行业是拥有这个特质的。一般认为,媒体(电视、新闻或杂志等),可以永续以通胀幅度增长,而无需资本投入(would forever increase its earnings at 6% or so annually and would do so without the employment of additional capital, for the reason that depreciation charges would roughly match capital expenditures and working capital requirements would be minor)。

例如,前面圣母大学提到的《汤姆森报纸》。

例如,伯克希尔持有的牛城日报、华盛顿邮报与美国广播公司。

现在,媒体的竞争力,随着广告多元化,而被侵蚀。

虽然如此,生意在变差,但并没有准备随便把他们都出售(one of the rules by which we run Berkshire is that we do not sell businesses - or investee holdings that we have classified as permanent - simply because we see ways to use the money more advantageously elsewhere)。

管理层素质

1991年收购的布朗鞋业(H. H. Brown),也是能称为好公司的特点在于他的薪酬制度。主要经理人都是底薪加提成,提成来源于公司的盈利(A number of key managers are paid an annual salary of $7,800, to which is added a designated percentage of the profits of the company after these are reduced by a charge for capital employed)。

次年,布朗鞋业买下 罗威尔制鞋(Lowell Shoe),一家专门制造护士专用鞋。1993年,又一家鞋进入巴菲特的持仓德克斯特鞋业(Dexter Shoe)。

耐克阿迪,始终没有进入巴菲特的持仓。

在对伯克希尔持有可流通普通股分析中,提到了公司评估的三个步骤/要素,长期经济走势(供需)、管理层素质、交易价格(first, try to assess the long-term economic characteristics of each business; second, assess the quality of the people in charge of running it; and, third, try to buy into a few of the best operations at a sensible price)。

房利美(Federal Home Loan Mortgage Corp. "Freddie Mac"),计划买进3000万股,但由于刚买入700万股就大幅上涨,因此停止买入并卖出。

巴菲特认为,这是个错过的好公司,大概使得伯克希尔在1991年少赚了14亿美元。

房利美,由政府创建(government-sponsored,chartered by Congress ),为美国住房市场(housing market),提供流动性(liquidity)和稳定性(stability,逆周期操作)。

We are a government-sponsored, stockholder-owned corporation, chartered by Congress to provide liquidity and stability to the U.S. housing market and to promote access to mortgage credit.

Federal National Mortgage Association / Fannie Mae - AR2023

操作方式,是通过购买银行的住房抵押(buying residential mortgage loans),然后卖给信托基金或者发行抵押支持证券(MBS)。

在2023年,房利美大约拥有或担保的体量,包含了美国25%的独户住宅抵押21%的多单元统一产权出租公寓抵押( 1 in 4 single-family mortgage loans in the United States and an estimated 21% of multifamily mortgage debt )。

We primarily do this by buying residential mortgage loans that are originated by lenders. We place these loans into trusts and issue guaranteed mortgage-backed securities (“MBS” or “Fannie Mae MBS”) that global investors buy from us. We do not originate mortgage loans or lend money directly to borrowers.

Federal National Mortgage Association / Fannie Mae - AR2023

如果借款人未能偿还MBS,公司需要支付差额;因为对差额的担保,公司会收到担保费。

收入,则主要是这个担保费。

If a borrower fails to make a payment on a mortgage loan that is included in a Fannie Mae MBS, we pay the shortfall amount to the MBS investor. In exchange for providing this guaranty, we receive a guaranty fee. Guaranty fees are the primary source of our revenues.

Federal National Mortgage Association / Fannie Mae - AR2023

所以盈利上,本质是利差,买入住房抵押贷款,然后募集更低成本资金去接盘。

于是,盈利情况取决于两个因素:

美国房地产市场;

负责人的风险管理能力(巴菲特相信,总裁David Maxwell,had dealt superbly with some problems that he had inherited and had established the company as a financial powerhouse - with the best yet to come)。

2008年金融危机期间,这两家公司因抵押贷款违约剧增而陷入困境。美国政府出手接管,并提供了1875亿美元的抒困金。自那以来,美国政府从“两房”经营中所获得的利润已经远远超出了当年给出的救济金。

两房FMCC/ FNMA的未来·张仁泽·2023

为什么其他人不愿意购买房利美股票?

是否就和今天A股的银行,盈利大但PE低,有类似原因?

A股银行是担心报表真实性,而房利美业务单一,导致盈利持续性弱?

政府背景,带来了信用背书,但也使得不会股东利益最大化(Our mission is to facilitate equitable and sustainable access to homeownership and quality affordable rental housing across America. We seek to accomplish our mission while managing risks to our company and the U.S. housing finance system)?

政治任务(例如年报提到的协助中低收入者获得住房,make access to housing in the United States more attainable, affordable, and stable for low- and moderate-income borrowers and renters)?

吉列

1989年,巴菲特用伯克希尔的资金买入了6亿美元的吉列可转换优先股。

1991年,从从优先股转换成普通股。

纵观Gillette百年历史,最好的投资阶段有三次。