在关注诺瓦星云的每类产品介绍时,会经常看到一个竞争对手的影子——卡莱特。

一、谁是跟随者——业务及布局

从两个公司的股票简称“扯”起。

卡莱特,英文Colorlight cloud,为什么简称不是卡莱特云?而Novastar,简称诺瓦星云,Nova是新星的意思,却未见Cloud。

转入正题。

卡莱特,是一家以视频处理算法为核心、硬件设备为载体,为客户提供视频图像领域专业化显示控制产品的高科技公司。

公司产品主要分为 LED 显示控制系统、视频处理设备、云联网播放器三大类,可实现视频信号与图像数据的显示控制、编辑处理、传输分析等各类功能。

由于卡莱特在产品竞争领域,几乎与诺瓦星云一模一样。产品不再赘述。

究竟谁是“跟随者”?

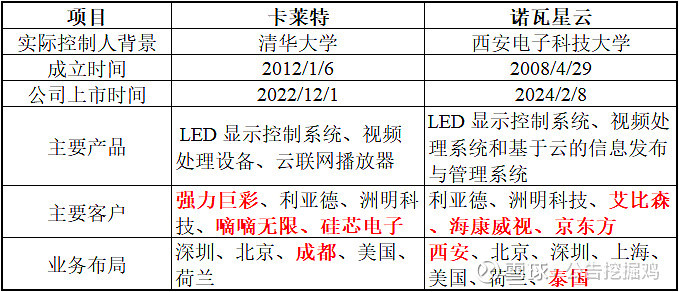

列了一个对比表。

卡莱特与清华大学关系紧密。

2023年7月,公司发布了对外捐赠的公告,捐赠对象就是清华大学,捐赠金额金额1000万,分五年实施。用于支持清华大学学生出国留学及留学生教育,积极发挥清华大学科技人才优势。清华大学在出国留学这点上一直被外界诟病。

当然,公司捐赠可能与境外的业务相关。

境外公司的业务性质主要是销售。

而境内的业务布局,两家公司均选择北京、深圳一线城市作为业务重地。在研发及经营领域,一个已经扎根西北,一个正在开发西南。

二、利润数据

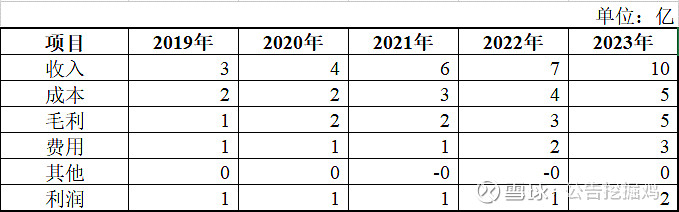

2019-2023年公司的营业收入与净利润情况:

营业收入复合增长率为32.62%(以2019年为基准),2023年同比增长50.16%。净利润同比增长54.96%,净利率接近20%。

卡莱特的营收、盈利规模,差不多是诺瓦星云的1/3。那么,市值对比是否也是1/3?

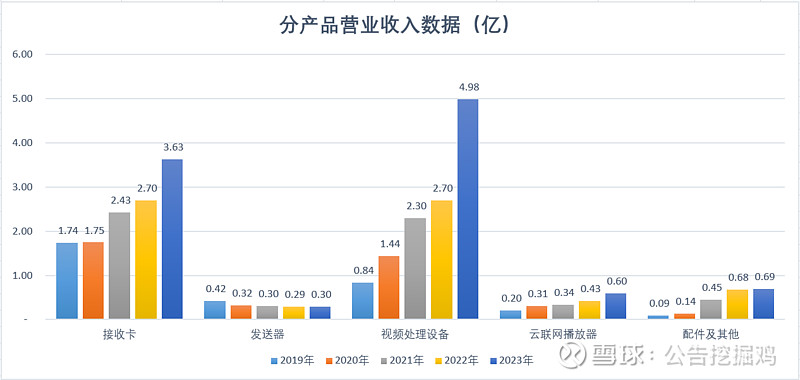

营业收入分产品情况:

接收卡与发送器,合并就是LED显示控制系统。

2019-2023年,公司营收规模最大、同时增长最快的产品,是接收卡与视频处理设备。与诺瓦星云LED显示控制系统、视频处理系统的增长趋势一致。

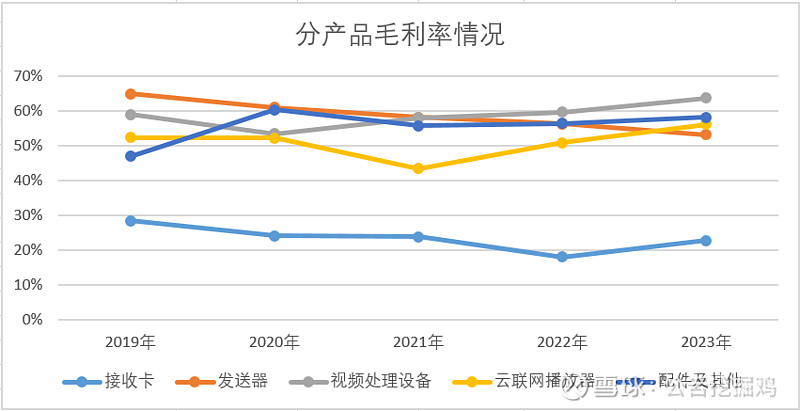

各产品的毛利率水平:

接收卡的毛利率水平最低,仅有20-30%。视频处理设备,毛利率最高,2023年达到63.77%,与诺瓦星云视频处理系统的产品毛利率不相上下。

简化利润表:

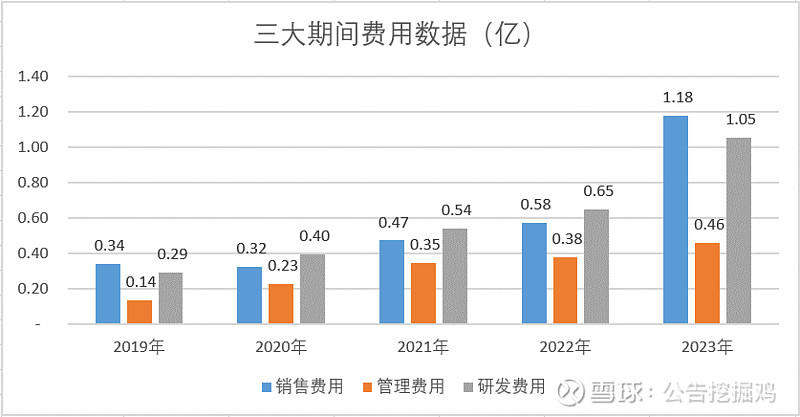

解析三大费用:

三大期间费用中,研发费用与销售费用在2023年同比大幅增长,主要原因是公司扩大研发与销售团队,同时增加市场推广。

职工薪酬占比合计约在60%-70%。2023年职工薪酬占比有所降低,主要是市场推广导致的样品费、业务宣传费、差旅招待占比增加。

其他的一些小细节。

1、2019-2021年,公司每年计提应收账款坏账准备在200万左右,2022年坏账计提金额增加至1000万,而存货跌价准备在2019至2022年一直未计提。2023年,公司计提应收账款坏账准备5200万,计提存货跌价准备940万。应收账款回款的风险很大。

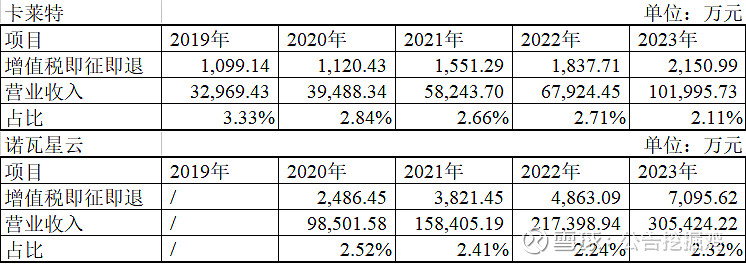

2、增值税即征即退与收入的比例在2%-3%之间。诺瓦星云是卡莱特的3倍。卡莱特2023年即征即退金额较小。

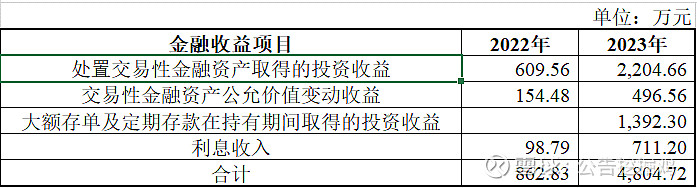

3、关于金融收益。由于卡莱特在2022年12月已经募集到资金,所以2023年业绩中包含募集资金与自有资金的理财收益。这部分粗略计算为金融收益,与公司经营业务不相关。

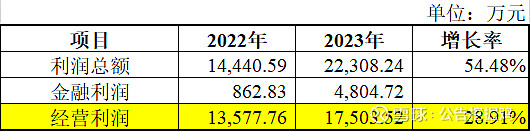

因此,表面上公司利润总额增长了54.48%,但是剔除掉金融资产的收益,实际经营业务的利润仅增长28.91%。

三、资产负债数据

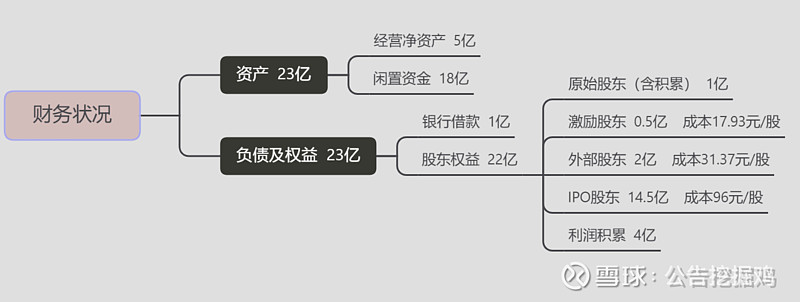

截至2023年12月,简化公司的资产负债情况如下:

公司主要资产是现金,占资产比例62%,主要构成:自有资金4亿+募集补充资金3亿+募集资金11亿。经过1年的时间,募集资金几乎没怎么使用。

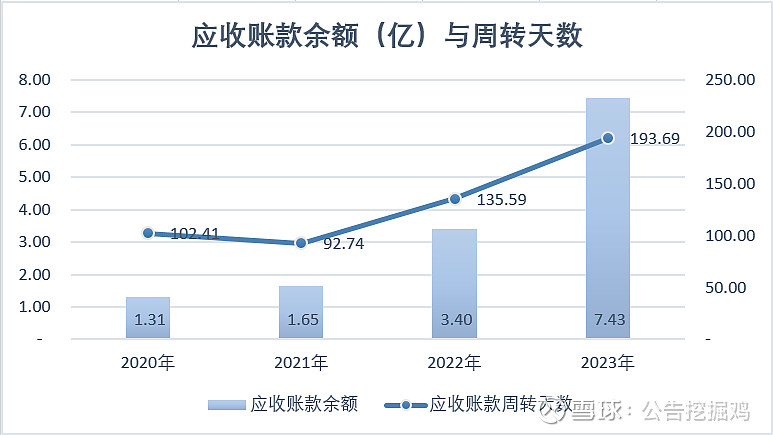

应收账款在资产中增长速度是很快的,从2021年开始,差不多每年成倍增长。2023年达到7.43亿。

应收账款周转天数不断增加,2023年达到194天,要半年以上的时间才能收回货款。相比于诺瓦星云的75天,客户的回款质量较差。

尤其是,2023年前五大客户收入同比增长37%,应收账款余额同比仅增长4.2%。反映出一个事实,应收账款余额的增长大量来自其他中小客户。

对照应收账款的账龄,1-2年账龄的应收客户货款正在大幅增加。同时,2022年2-3年账龄的也未回款,直接“平移”到2023年的3年以上余额。

另外,应收账款余额第五名已经被单独考虑,预计81.27%的概率收不回款。大概率是广州硅芯电子科技有限公司。

应收账款管理风险很大,与2023年应收账款信用减值损失计提5200万相匹配。

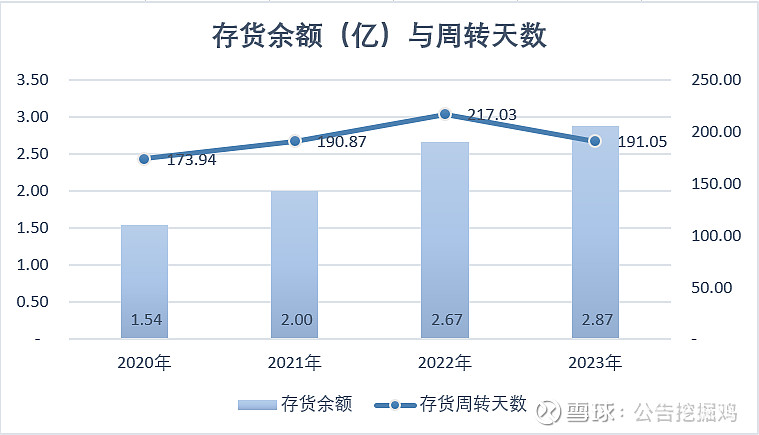

相比之下,存货的周转天数控制的比较平稳,但周转天数也是超过半年。

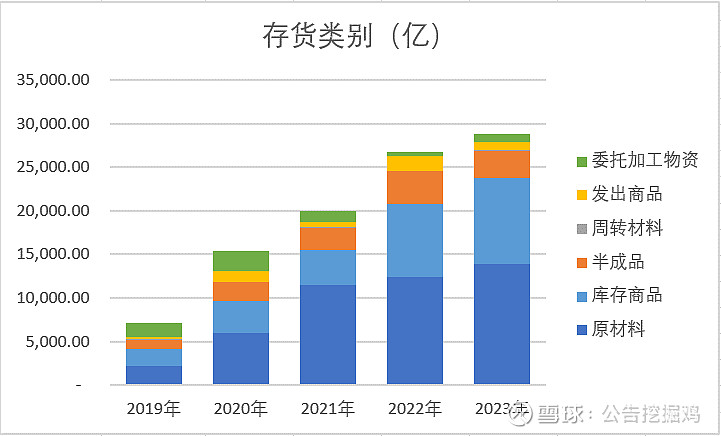

原材料、库存商品、半成品,合计占比超过90%。

2023年在营业收入大幅增长的情况下,存货并未大幅增长,同时开始计提存货跌价准备。存货的管理及风险控制良好。

卡莱特的生产模式是将SMT 贴片、插件焊接工序交外协厂商,公司负责将外协贴片后的板卡与机箱结构件组装成整机。产品是外协+简单组装,所以固定资产金额很小,全是电子设备、运输设备,不存在大额的生产设备。公司所用办公场所全是租赁。

进一步简化资产负债情况:

*股东的成本不考虑除权。

闲置资金的利用效率是个问题。

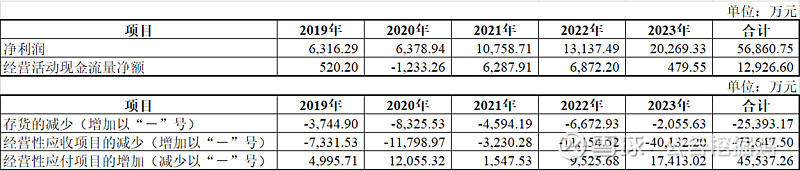

四、现金流量数据

经营活动现金流量净额与净利润不匹配,两家公司是一样的,是公司处于成长期发展阶段的共性特征。

2019-2023年净利润5.69亿,几乎全堆在应收与存货的增长上,存货、应收、抵减应付,净额增长5.35亿。

公司上市前后的分红情况:

2020年6-7月,在管理层激励及引进外部股东前,先进行一次“突击”分红9085万,清掉一部分留存利润。

2023年的分红靠当年的经营活动现金流量净额是不够的。可以说是挪用了以前年度留存的经营现金,也可以说是使用了募集资金补充的现金来分红。

如果理解无误的话,2022年与2023年的分红仍然违背了差异化的现金分红政策。“1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%。” 这句话似乎被大部分公司独立董事在决议分红的时候所忽略。莫非是理解有误?

五、道不同——募集资金

也许是上市时间的差异,双方在募集资金上,选择了不同的“道路”。

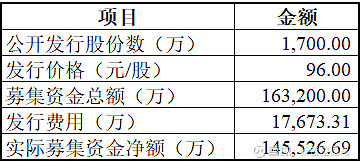

卡莱特的营业、盈利规模,最多就是诺瓦星云的1/3。但是,两个公司募集的资金很接近,近15亿!

要不是因为发行费用,诺瓦星云募集的资金都比不上卡莱特。毫无疑问,卡莱特如果不能维持超预期的业务增长,必然要处于破发的状态。并且,实际控制人不能减持!

募集资金支付的发行费用,卡莱特与诺瓦星云相差5200万。卡莱特保荐及承销费用是1.55亿,与诺瓦星云的保荐及承销费用相差6000万。

卡莱特的保荐及承销费用高,不单单是因为募集资金较高,还有包销股票的缘故。

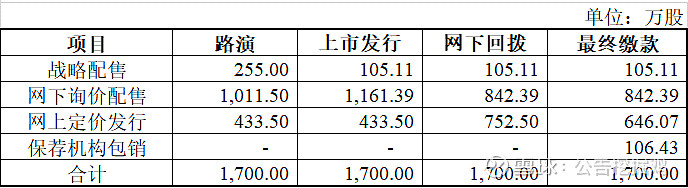

路演及发行过程中的变化:

最终缴款阶段,网上投资者放弃认购106.43万股,因此,保荐机构需要花费1.02亿进行包销。机智的投资者!

募集资金净额14.55亿,除了3.3亿的补充流动资金动作迅速之外,其他项目都不及预期。截至2023年12月仍有10.57亿募集资金未使用。

营销服务及产品展示中心建设项目主要原因是受公司实际经营情况、市场环境等多方面因素的影响。结合营业收入、应收账款的增长情况,预期投入产出效果不会理想。

LED显示屏控制系统及视频处理设备扩产项目、卡莱特研发中心建设项目,主要受房地产政策及形势的影响。不过在投资上谨慎比盲目更可取。

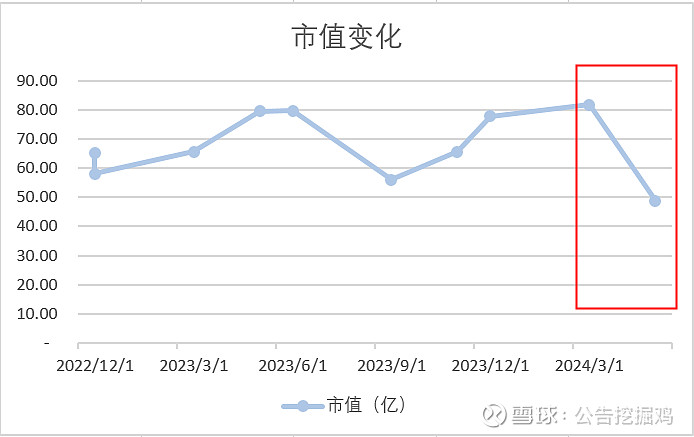

六、急速下跌——市值

几个重要时点的股价及公司市值:

在2024年3月到5月,短短两个月时间,跌去了40%,跌至破发状态。

2023年年报及2024年第一季度报告,是在这个时间段公告的,但是,2023年年报早就已经有业绩预告。所以,产生影响的大概率是2024年第一季度报告。

七、不乐观——第一季度

2024年第一季度的数据并不乐观,净利润同比下降。

最糟糕的实际是经营活动现金流量净额。

八、效果微弱——股份回购

2023年11月,董事长提议,用3000万-5000万的自有资金,回购股份,用于员工持股计划或股权激励。

不到1个月的时间完成回购。但5000万的回购金额,“杯水车薪”,对提升股价并没产生什么效果。

九、人员异动——高管及核心技术团队

公司的高管团队如下:

公司创始人包括周锦志、邓玲玲、何志民,3人均为董事,但是邓玲玲并未出现在高管及核心技术团队。

创始人邓玲玲是清华大学自动化专业。高管中,周锦志、汪**、郭**为清华大学信息与通信工程专业、电子信息工程专业。因此,两个公司的竞争,犹如两所院校在这个专业领域上的较量。

核心技术团队如下:

高管、核心技术人员人数较多,激励相对到位。

刷公告的时候,高管辞职、变更的公告映入眼帘。使人立马就产生了负面的印象。

细细一看,貌似有“瓜”。

首先是财务经理、财务总监、内审部负责人。

2023年3月,公司公告《2022年年度报告》,披露证券事务代表有两个人,冯**、赵**。同时,赵**实际是会计工作负责人,也就是通常说的财务经理。

2023年4月,赵**因个人原因申请辞去公司证券事务代表职务,直接离职。

2023年5月,公司公告变更财务总监,原财务总监劳**调整去当内审部负责人,由黄**担任财务总监。黄**是2021年8月从智动力离职到卡莱特的,“潜伏”很长一段时间。

2023年7月,财务总监黄**因个人原因申请辞去公司财务总监职务。同时,劳**辞去内审部负责人,公司聘任劳**女士为公司财务总监。

折腾一番,又回到原来的状态。大概率与股权激励有关,影响不大。

但研发背景的副总经理辞职,影响应该蛮大的。

2024年3月,郭**先生因个人原因,申请辞去公司副总经理职务,不再担任公司任何职务。

十、临界点——股权激励

2023年5月,公司公告,采用限制性股票(第二类限制性股票)的方式,对核心业务人才和专业人才进行股权激励。激励对象总人数185人,未激励实际控制人。

限制性股权首次授予68万股,行权价格是57.08元/股,经2023年利润分配除权后,约40.2元/股,分三个归属期。

第一个归属期40%,业绩条件是2023年营业收入或净利润,同比增长50%。2023年营业收入增长50.16%,净利润(包含了理财收益)增长54.29%,刚好卡在业绩条件的“临界点”,达标。按照目前的价格,每股获利约12元。第一个归属期,人均收益1.76万元。由于股价的下跌,收益并不明显。

第二个归属期35%,业绩条件是2024年营业收入或净利润,比2022年增长125%;第三个归属期35%,业绩条件是2025年营业收入或净利润,比2022年增长238%。难度较大。

股票价格如果再往下跌,这个股权激励就无效了。

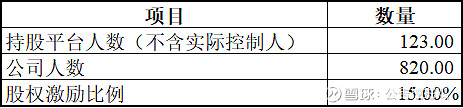

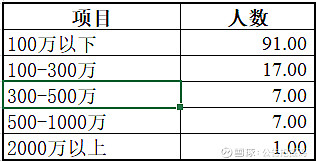

与限制性股票的股权激励对应的,是发行前的员工持股平台激励。2020年7月,员工持股平台对卡莱特进行增资5600万,占公司股权比例6.13%。价格相对便宜,与发行价96元/股对标的成本是17.93元/股。

按发行时价格测算,员工持股平台(不含实际控制人)的收益约1.5亿。分布如下:

十一、背书——会计师事务所

股权激励业绩条件的考核,给予管理层足够的舞弊动机。公司激进的财务增长数据,达到了股权激励业绩条件的“临界点”。如果不是高审计费与“四大”的背书,估计年度报告的可信度要打个折扣,包括内控。

2019-2023年的会计师事务所及审计收费如下:

相比于诺瓦星云的审计收费,卡莱特要合理得多。

公司往年都是伴随着年度报告同时发布聘任会计师公告,但2024年尚未聘任,有可能要降低费用,EY有点危险。

观望。

从研发优势、客户优势上,卡莱特要赶超诺瓦星云,似乎还有很长的路程。

从营业规模、盈利能力,包括人员规模来看,卡莱特差不多就是诺瓦星云的1/3。

最后回应上一篇的评论:

1、诺瓦星云2023年的利润分配,实际是在挖掘公告过程中临时发现的,也就上周。发出的时间刚好是分红除权的第二天,也是巧合,并未有什么特别动机,纯分享。

2、在写诺瓦星云的时候,就有计划下一篇是卡莱特。恰好有阅读者评论提到卡莱特,算是“心有灵犀”了。

3、欢迎阅读者提出评论,错漏的、不专业的地方也欢迎指正。