在次新股“淘金”过程中,发现一个业务“高大上”的次新股——诺瓦星云。

一、“入门”——业务、产品、应用

诺瓦星云是一家聚焦于视频和显示控制核心算法研究及应用,为用户提供专业化软硬件综合解决方案的公司。核心算法研究,乍一看,科技含金量特别高,易于形成竞争门槛。

作为一个技术门外汉,先克制投资热情,耗点时间“啃一啃”产品。

公司主要产品包括 LED 显示控制系统、视频处理系统和基于云的信息发布与管理系统三大类。

1、LED 显示控制系统,是一个能够让LED屏幕显示出各种视觉内容的设备集合,主要包括了4个部分,控制器、发送器、LED屏幕、接收器。

通俗的讲,就是你的电视(控制器)接收到了电视台(发送器)发出的信号,电视理解这些信号后,通过屏幕(LED灯)显示出相应的画面。作为观众,通过遥控器(发送指令给你电视的设备)选择你想看的频道(控制LED显示的内容)。

公司代表性产品,发送卡、接收卡、校正系统。

发送卡,主要用于大型的租赁和固装场景,如演唱会、直播晚会、监控中心、体育中心等。

接收卡,主要应用于固装场景,如室内小间距显示屏(例如电视台、电影院、室内广告等)、会议一体机、酒店大堂、企业展厅、会议礼堂等。

2、视频处理系统,可以被理解为一个能够对视频内容进行各种操作和处理的机器。这个过程可以比作是对视频内容进行“化妆”或者“编辑”。

公司代表性产品,视频控制器、视频拼接器、视频切换器、视频处理器、控台、多媒体服务器。

视频控制器,广泛应用于政府、企事业单位指挥中心等多种固装场景,以及舞台、会议活动、展会等高端租赁及小间距显示屏应用场景。

视频拼接器,主要应用于室内小间距场景,包括控制指挥中心、交通调度监控中心、智慧城市大数据中心、会议视频中心等。

视频切换器、控台,广泛应用于包括舞台演艺、高端车展、商业会议、电视节目录制、产品发布会及大型展览等场景。

视频处理器,广泛应用于高端租赁、舞台控制、工程小间距 LED显示屏和视频源转换等场景。

多媒体服务器,应用于多媒体展厅、宴会厅等固装场景,能够满足演艺、展览和各种创意显示需求。

3、基于云的信息发布与管理系统,以集群的方式管理远端设备,通过在云平台制作播放内容并发布到远端设备,实现了多屏幕、多业务、跨区域的信息发布,以及远端设备及显示屏的云端监控、故障预警。

可以通俗地理解为一种利用云计算技术搭建的信息传递和管理的平台。就像我们使用电子邮件一样,这个系统允许用户在云端存储、处理和分享信息。

公司代表性产品,云联网多媒体播放器、诺瓦云服务。

应用场景包括:①灯杆屏场景:应用在城市道路的灯杆上的 LED屏体内;②广告机场景:应用在LED 镜子屏、机场、高铁站等 LED 屏体内;③车载场景:应用在出租车、公交车上的LED 屏体内;④交通场景:应用在高速公路、城市道路、停车场、轨道交通、高铁站等的LED 屏体内。

总结,公司的产品一步步在扩展,从板卡、到设备、到云平台,核心是算法研究及应用,软件和硬件结合。尤其是,应用场景的想象空间巨大。

二、“套路”——核心竞争力

公司仅有2023年年报提及到核心竞争力,缺乏历史可比,但仍然值得期待。

“技术优势”,公司从研发投入、研发人员、知识产权,到核心技术进行描述,篇幅最长。“产品优势”,公司从产品质量,到市场口碑,再到产品先进性进行描述。“客户优势”,主要是公司应用场景广泛,覆盖各类型市场,客户为安防行业龙头、商业显示行业龙头。“服务优势”,相比于其他3个核心竞争力,很简短,感觉是编不下去了,总结就两个点,全球化布局,快速响应。

可能是预期太高。

整个核心竞争力的篇幅,似乎并未抓到区别于竞争对手或者行业标杆的重点,过于流水叙述,生搬硬套。

关注到隔壁的卡莱特,发现两家公司的核心竞争力几乎一模一样。卡莱特额外多了个“人才优势”。

该不会都是将信披工作外包了吧?

三、“硬核”——核心技术人员及高管

公司位于西安,主要依托于西电。4个核心技术人员,均为西安电子科技大学背景。其中,董事长袁胜春为国务院特殊津贴的专家。

公司尤其重视核心技术人员,股权激励到位。基本都过亿身家。

高级管理人员清单如下:

结合薪酬数据:

高管的薪酬整体较高。唯有财务总监,无论从薪酬,还是从股权,与其他高管比较,略低,与其本身承担的风险并不匹配。

四、“狂欢”——员工持股平台及资管计划

公司在2015年设立了3个员工持股平台——繁星管理、诺千管理和千诺管理,并在2020-2021年实施股权激励,按照每股10.38元的成本授予员工公司股票。

按照发行价126.89元来计算,平台上持股的员工,股权价值翻12倍。如果按照目前市场价格441元来测算,股权价值翻42倍,人均收益超1000万。

当然,限售期36个月。

2024年1月,公司发行股票结合采用向参与战略配售的投资者定向配售。战略配售中,包含发行人的高级管理人员与核心员工资产管理计划。这个资管计划包,由18个高管及核心员工,合计出资1.63亿,配售128万股。按照目前的价格441元/股,收益4.02亿。限售期12个月。

如果说股权激励有限售期,尚未到手,不足以令员工“狂欢”,那么,公司2023年利润分配方案,就是实打实的“一鸟在手”。

五、“激”血——利润分配

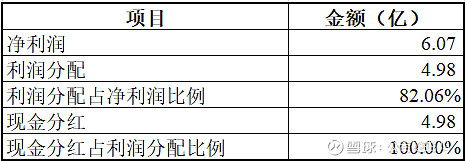

公司憋了3年,未有现金分红。

公司2023年净利润6.07亿,一口气决定分红4.98亿。同时,每10股转增8股。

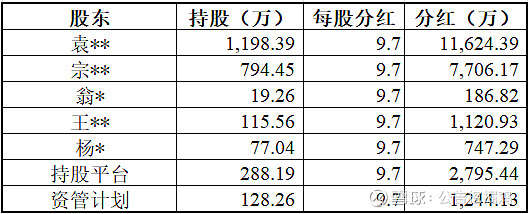

主要股东的分红收益:

袁胜春、宗靖国分红合计1.93亿,分红金额已超过资管计划的投资成本。

3个持股平台的成本是2991.41万,本次分红2795.44万。几乎收回本金。

资管计划投资成本1.63亿,分红1244万,回本7.6%。

但是,

根据《招股说明书》中投资者保护章节,3、现金分红的时间和比例,公司每年度以现金方式分配的利润应不低于当年实现的可分配利润的 10%。4、差异化现金分红政策(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到 80%。

公司发展阶段属于成熟期?管理层对发展阶段的判断准确吗?

前脚刚发行募集资金,后脚就大幅度分红,合理吗?对投资者公平吗?

公司的内控完善吗?

六、利润数据

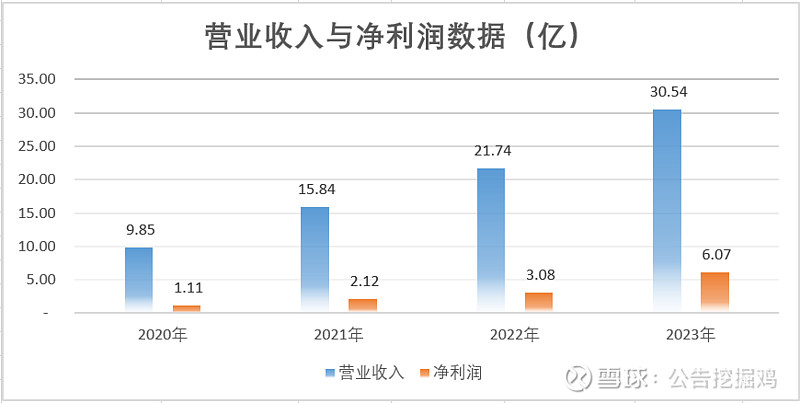

从2020年到2023年公司的营业收入与净利润情况:

2023年营收同比增长率为40.49%,复合增长率为45.82%(以2020年为基准),增长率在40%以上。净利润同比增长96.96%。2024年第一季度,营收同比增长22.66%,净利润同比增长44.54%。

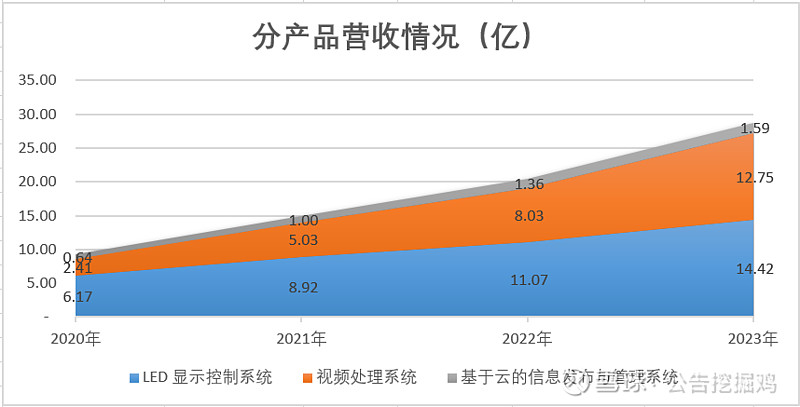

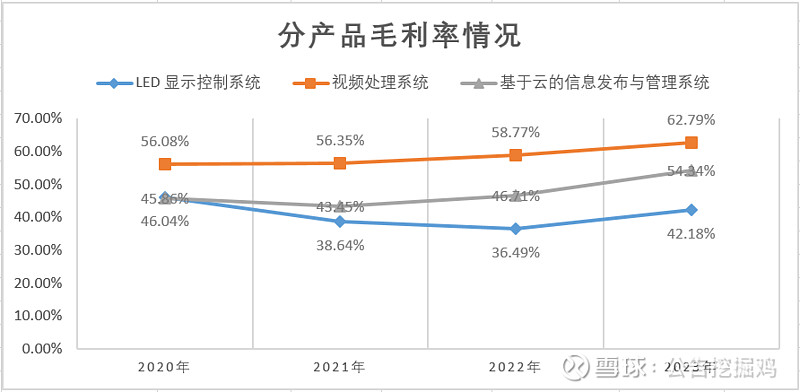

对应产品的增长情况:

2023年营收分产品,增长幅度最大的是视频处理系统,同比增长59%。

同时,视频处理系统毛利率仍在上涨,2023年毛利率达到62.79%。

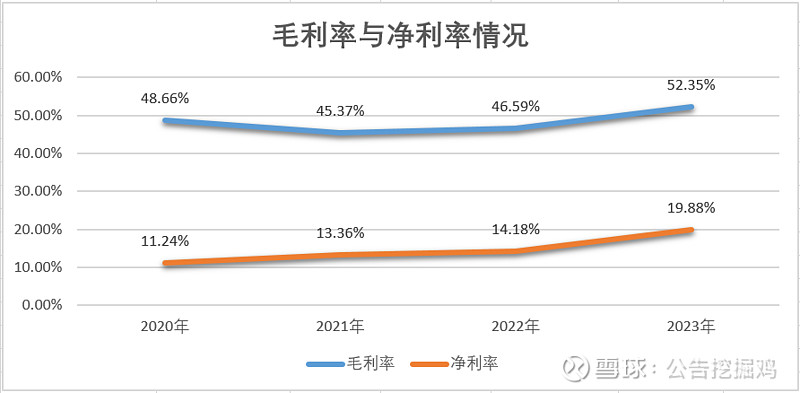

公司的毛利率与净利率情况:

在实现营收增长的同时,毛利率增长,存货与应收的风险也没有明显的增加,最终净利率上涨5个点。2023年盈利数据优秀的让人怀疑,因为刚好是发行上市的年度数据。

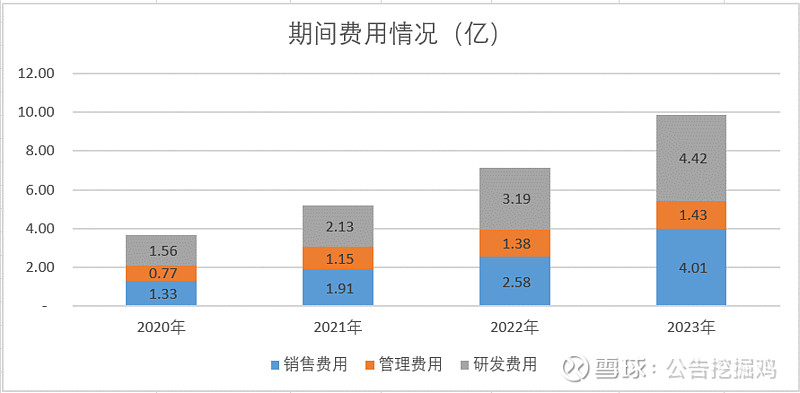

2023年的利润数据与2022年相比,可以这样简单理解,营业收入增长8.8亿,毛利增长5.86亿,费用增长2.71亿,其他利润科目变化不大,最终净利润增长3亿。

三大期间费用比较稳定,占营收的比例在32%-33%之间。

费用中主要是职工薪酬,2023年约占费用的70%。2020-2022年费用中还存在股份支付,若是剔除股份支付的影响,2021与2022净利率会达到15%-16%之间。

政府补助2023年达到9300万,其中7100万是增值税即征即退,粗略估算软件销售至少达到7亿,占营收的23%。

综上,从盈利数据分析,公司目前符合成长期或成熟期的发展阶段。另外,2023年的盈利,较历史时期要更为激进,并不能确定后续能否维持。

七、资产负债数据

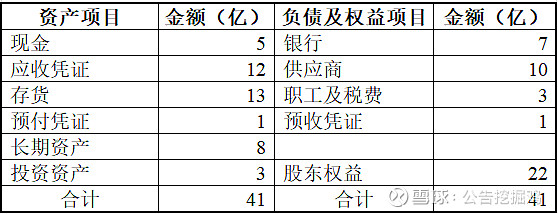

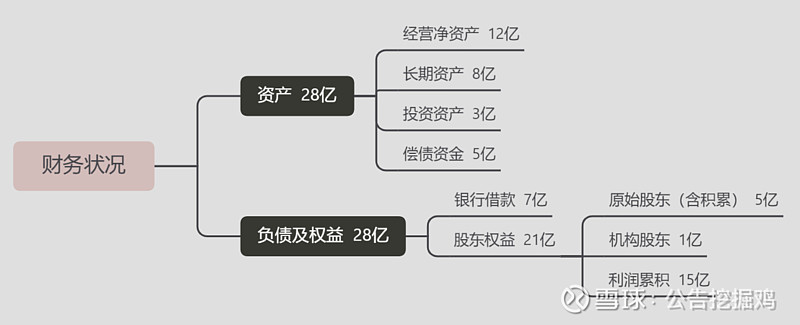

截至2023年12月,简化公司的资产负债情况如下:

资产负债率接近50%。

IPO发行的15亿现金还没到账,所以目前资金情况不太乐观。银行借款7亿在等着偿还,而账上现金仅有5亿,资金缺口依然有2亿。

应收与存货,合计占资产总额的60%。

应收账款周转天数缓慢上升,2023年达到78天。在制造业企业中,应收账款周转天数不到3个月,算是比较优秀的。应收账款账龄分析,几乎全是1年以内,回收风险不大。

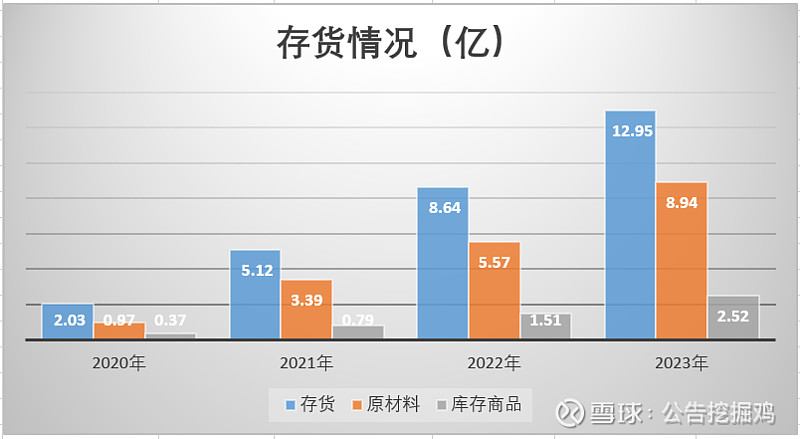

存货的周转天数增长得有点吓人,从150天增长到270天,公司的生产模式也非“以销定产”,存货的管理风险较大。

2023年存货达到13亿,原材料占七成,生产出的成品都可以卖一年了。然而,2023年存货跌价准备对应的资产减值损失,居然还是收益!

进一步简化资产负债情况:

公司对外投资2亿的参股公司,半导体居多,目前累积利得有7500万。一方面体现出公司强大的资源辐射能力,另一方面,带来投资收益的可能性很大。

综上,由于业务规模继续扩大,应收与存货仍在增长,存货管理风险较大。公司资金情况比较紧张。更符合成长期的发展阶段特征。

八、现金流数据

2020-2023年,公司累计净利润12.38亿,但是,经营活动产生的现金流量净额累计仅有3.44亿!

2020-2023年净利润12.38亿,几乎全堆在应收与存货的增长上,存货、应收、抵减应付,净额增长11.54亿。

从经营活动净现金流来考虑,实现的净利润根本不够分红。

九、“及时雨”——募集资金

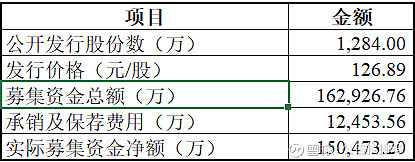

2024年2月,公司以2022年3亿的净利润,约20倍左右的PE,发行1284万股,募集资金净额15亿。

由于2023年净利润6亿,上市后股价迅速冲高,最高到508元/股,市值到260亿,按照2023年净利润粗略估计,PE倍数为43倍。

募集到15亿现金后,公司马上置换出8.42亿现金,加上账上现金5.3亿,减去银行贷款6.62亿(备用还款),剩余可用资金7.1亿,发放现金股利一把分掉5亿。

仅剩2.1亿,2024年第一季度,经营活动净现金流量-6300万。

很奇怪的逻辑:历史累积的利润,全部用来扩充应收与存货,而通过募集到的现金来分红。

对于IPO的股东,刚刚交完126.89元,转眼间就分回了9.7元。

而发行前的高管股东,每股成本10.38元。

外部股东,西高投和睿达投资,每股成本是27.78元。

最惨的是,二手市场的股东,比如508元成本的股东。

每类股东分到9.7元的股利,报酬率大不相同。

股东之间的分红,显然并不公平。

虽然投资是市场行为,但是信息差一定存在。

因此,就不难理解,公司2024年度向银行申请综合授信额度35亿了。甚至,可以考虑定向增发,肯定有“信息偏差”的股东愿意接手。

十、“预测”——市值

从发行至今,时间不长,重要时点的价格及市值情况如下:

公司募集资金的时候,以65亿市值对应的价格来发行。对比目前的市价,算是较低的价格,不至于后续实际控制人无法减持套现。

一系列股权激励,资管计划,高分红等操作,结合历史上500万出资瑕疵,在投资者保护这一点上,不要对公司实际控制人及管理层存在过高幻想。

那目前的价格合理吗?

在询价阶段,浙商基金管理有限公司给出233元/股的最高报价,被作为无效价格剔除。

北京卓识私募基金管理有限公司以97.06元/股的最低报价,也被无效剔除。

公司的董事会秘书,具有资产管理公司、证券公司投行部背景,极其机智。结合其薪酬与股权,可以推断,其操刀了公司上市的所有股权、资本方面的方案。尤其是2020年7月与11月的股权激励,作为外部引进员工,只有他以个人持股的方式进行了股权激励。

而战略配售的资管计划包,126.89元/股,他并未参与。

十一、“廉价”——财务信息

负责财务数据审计的会计师事务所情况:

又是熟悉的大华会计师事务所。

2023年审计费用,仅有20万的费用,如何审计30亿的收入、12亿的应收账款、13亿的存货?

当然,收了1630万的上市审计费,变相的降低2023年审计费用,给企业增加一点利润。但是,损害股东利益。馊主意!2024年的审计费用到时怎么对比,能大幅上升吗?

而IPO的两位会计师,2023年1-9月的审阅报告还在签,但到2023年年度审计就换人了。

负责财务数据编制的公司财务情况:

公司22个财务人员,支撑起2273个员工、30亿营收、4000家客户、13亿存货,除非有强大的信息系统及完善的内控。

但是,公司的内控究竟如何呢?

让马儿先跑一跑吧,暂停了成为股东的想法。