聊一个“进退两难”的上市公司——华宝新能,一切源于超募资金。$华宝新能(SZ301327)$

一、“疯狂”超募

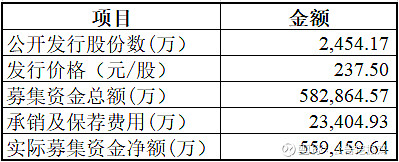

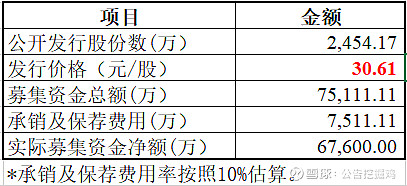

2022年9月,公司发行2454万股,募集资金58.29亿,支付发行费用2.34亿,募集资金净额55.95亿。而募投项目所需的资金是6.76亿,超募资金49.18亿!简直是天上掉馅饼。

倒推一下:

30块!公司管理层自己估算,公司股价就值30.61元,市场反倒给出237.5元/股的价格!要知道,管理层可是一帮掌握公司全面信息的家伙,结果经过一轮市场询价,发现市场反倒拼命给自己画饼。

不禁让人产生疑虑,市场,是理性的吗?

二、“离谱”报价、“无脑”申购

先来看看报价的机构:

选取了报价最高的两个投资者和报价最低的两个投资者。即使是最低的报价,2023年5月早就已经跌破。从估值能力角度看,上海泽堃资产管理有限责任公司、深圳市格林施通资产管理有限公司相对靠谱一些。其他两家,简直就是在瞎闹,453、399元的报价,莫不是公司请来的托?

当然,报价是一回事,能否申购到是另一回事。报价最高最低的无效被剔除掉了。

窃以为,资本市场是要出个报价兜底机制。对于报价很高的机构,既然心里价位这么高,在公司上市1个月内,网上投资者可以摇号以其报价来出售给他们。

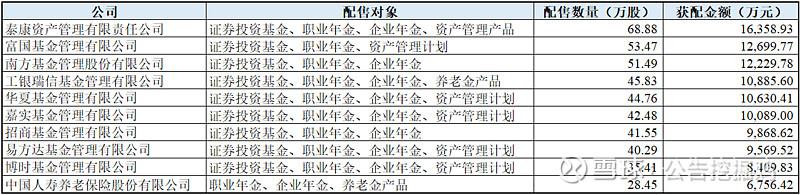

哪些机构申购到了呢?

截取前十名申购到的公司及其管理的配售对象类型。截至2024年4月30日,如果还持有的,累积亏损70%以上。堪比爆雷的私募。

个人投资者记住这些公司及其管理的证券投资基金、资产管理计划,以后用脚投票。

职业年金、企业年金,其实就是公务员、国企员工的养老金,也构成亏损的一部分。

在这帮资产管理公司、基金管理公司、养老保险公司高报价、高申购的带领下,网上申购的投资者相继入坑。

最终,网上投资者(散户居多)贡献23.02亿,机构(含保荐机构)贡献35.27亿。

顺便科普一下职业年金、企业年金。

职业年金,机关事业单位及其工作人员在参加机关事业单位基本养老保险的基础上,建立的补充养老保险制度。职业年金基金采用省级集中委托投资运营的方式管理,统一程度较高。比如可以看到,浙江省拾号职业年金计划、广东省拾号职业年金计划。

企业年金,企业及其职工在依法参加基本养老保险的基础上,自主建立的补充养老保险制度。一般有能力建立企业年金的大部分是大型国企,比如,中国移动通信集团有限公司企业年金计划、中国石油化工集团公司企业年金计划。

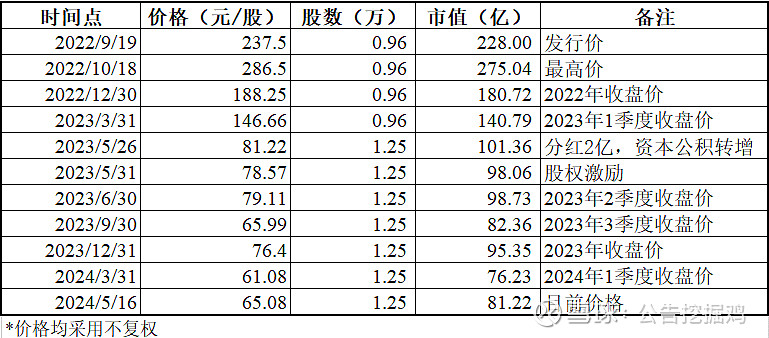

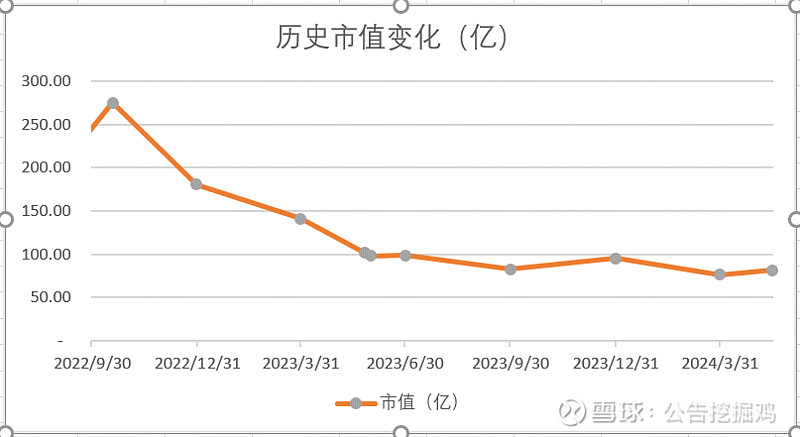

三、市值“下坡”

按照发行时乐观的历史信息,30.61元对应的市值为30亿,加上超募的49亿,整个合理估值就在79亿。

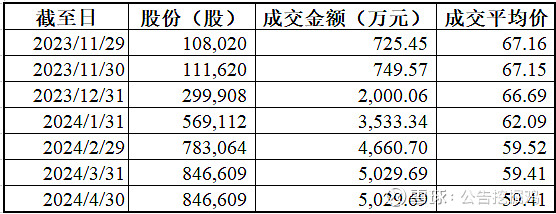

上市后,市值的变化情况如下:

发行时的合理市值在79亿,目前还是否合理,就需要结合财务数据了。

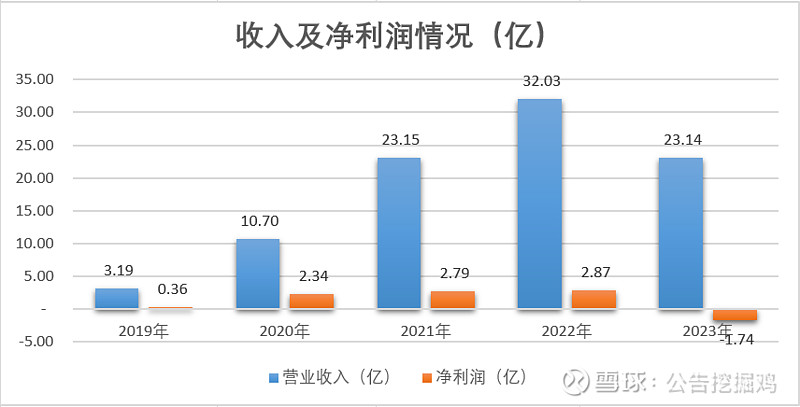

四、利润数据

2019-2023年收入及净利润情况如下:

在保持了2019-2022年高速增长后,2023年营业收入直接下降9亿,回到23亿,差不多是2021年的水平。

《2023年年度报告》中,营收下降的主要原因是,“全球经济的不稳定、消费降级以及行业竞争的加剧”,“众多企业的涌入使得市场竞争异常激烈” “公司在欧洲、日本等主要市场的销量出现了下滑,产品成交单价也随之下跌。”

纵观公司的年报,将营业收入与净利润的下降,全归咎于外因,而且整份报告仍然对前景非常乐观。但是,是否包含了战略上的失误?

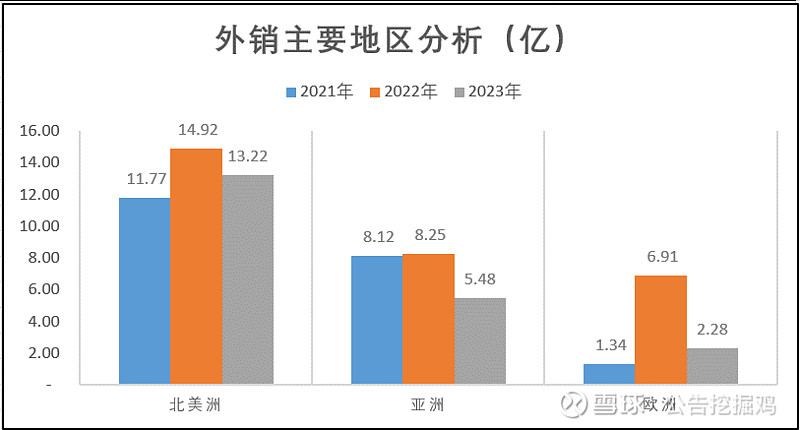

对比公司2021-2023年分地区营业收入的数据:

日本地区实际上2022年营业收入就没怎么增长,2023年下降34%。欧洲地区更甚,营业收入下降67%。

行业内的可比公司情况:

派能科技《2023年年度报告》,“报告期内,受部分国家和地区补贴政策退坡,叠加海外下游企业去库存的影响,家用储能市场需求较上年增速放缓,导致储能行业、储能产品销售收入较上年下降5.23%,境外地区销售收入较上年下降 45.98%。”

派能科技海外市场主要是欧洲与非洲,欧洲销量下降同样因为家储市场持续处于去库阶段。

安克创新《2023年年度报告》,“充电储能类产品,Anker(安克)品牌的数码充电设备和相关配件,以及Anker SOLIX系列的家用光伏和储能产品等。” 充电储能类产品营业收入从2022年69亿增长到2023年86亿。”

“在北美、欧洲、日本等成熟市场,公司稳健经营,依托于持续推出的创新产品,不断精进的本地化经营与深入的渠道建设,在消费行业整体增长承压的背景下仍实现稳定向上的增长。”在分地区收入情况中,欧洲地区2023年的营业收入从2022年的28亿增长到37亿,日本地区2023年的营业收入从18亿增长到25亿。

因此,能不能得出一个趋势结论?华宝新能与派能科技在欧洲与日本的市场份额,大部分都流向安科创新。

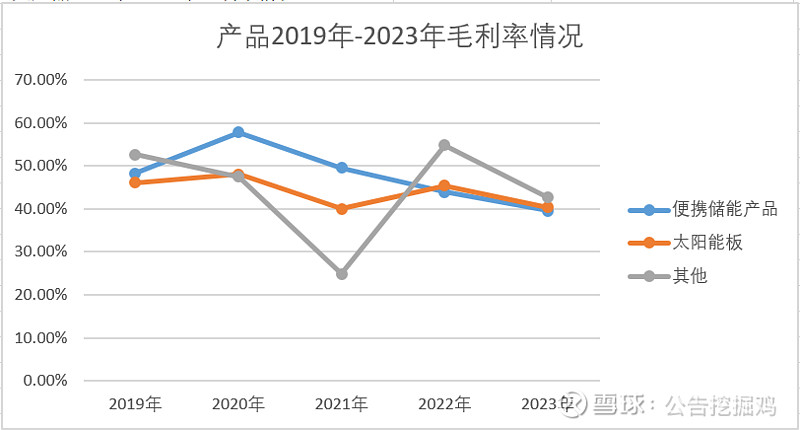

如果说营收的下降是一个负面的信号,那毛利率的下降,就是雪上加霜了。

公司3大产品2019年-2023年毛利率情况

各产品毛利率2023年集体下滑,主要产品——便携储能产品下降到历史最低点。原因是市场竞争异常激烈,产品降价,同时叠加公司去存库的压力,双重原因,导致产品单价下降。

短期内,毛利率不太可能恢复,甚至会继续下降。

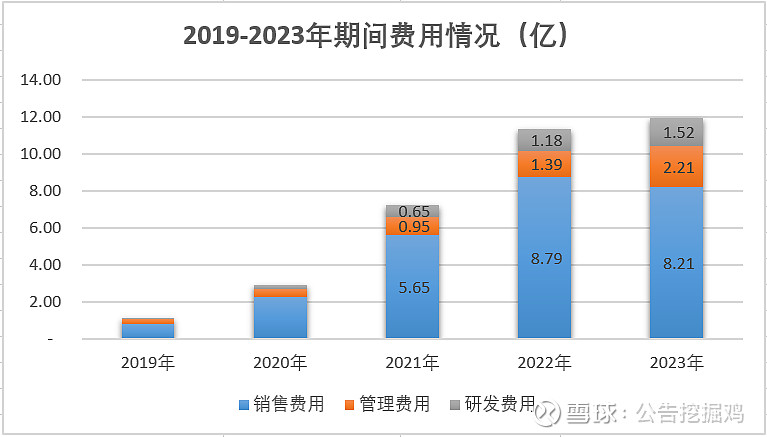

公司2019-2023年的期间费用情况如下:

2023年,在营业收入规模下降的情况下,三大期间费用较2022年增加6000万。费用经常具有很大惯性,没有巨大变革的推动,很难进行优化。

三大期间费用中,占比最大的是销售费用,一直维持着公司的品牌优势。2020-2022年在三大期间费用中比例占77%左右,但是,2023年下降到69%。

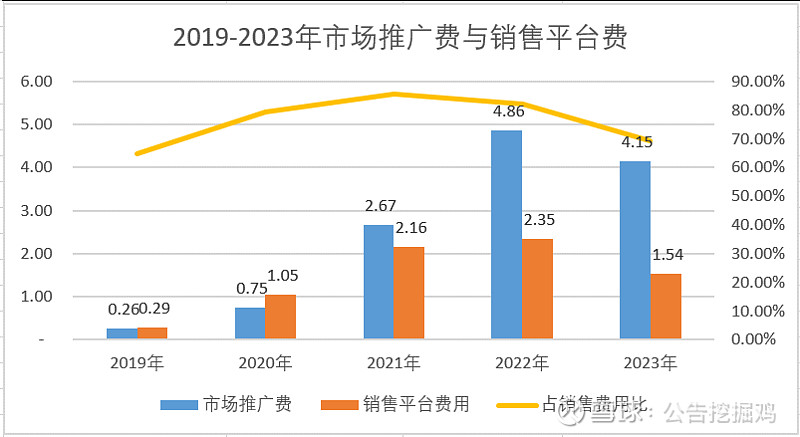

销售费用中最大的是市场推广费与销售平台费,占销售费用的70-80%。

2023年市场推广费与销售平台费较2022年合计下降1.5亿,是否会进一步导致营业收入的下降?销售费用中转而上升的是职工薪酬,同比增加5000万。另外,还有一个其他,增加了1900万,但是不知道具体费用事项。

同时,管理费用占比从2022年的12%增加到19%,主要是由于国际化发展与全球市场布局,导致的人员、场地管理成本增加。人员薪酬2023年较2022年增加4500万,房租装修2023年较2022年增加1500万。另外,还有一个其他,增加了1600万,但是不知道具体费用事项。

从研发费用历年的数据,可以看出,公司不是依靠技术在市场中取胜,研发是公司最大的短板。要知道,研发是一项长期的投入,不可能立竿见影。

虽然研发费用总体有所增长,但是年末人员数量在减少,且平均年薪也在减少。

大胆的猜测一下,公司2023年要补短板,于是折腾了一番,比如从某大厂挖来顶级研发人员或团队,最终没得到预期效果,又把团队开掉或者变相辞退。又要回到原来营销主导的模式。

研发费用多了个合作开发费900万。研发这个工作,想想还是选择合作或外包舒服。

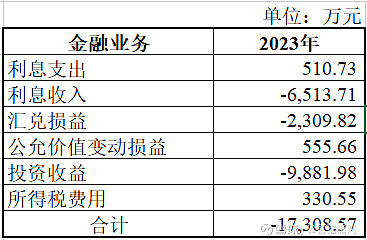

投资收益、财务费用(利息收入),合计贡献1.7亿,主要是超募资金的贡献。

2022年9月募集到资金,2022年数据只有3个月,暂时不列入统计。粗略估计:

综上,2023年,公司营业收入及毛利率遭受双重下降打击,毛利下降5亿;具有惯性的费用没有减少,增加6000万;处理呆滞的存货(资产减值)增加3000万。依靠闲置资金的理财收益,填了1.64亿。最终亏损1.74亿。

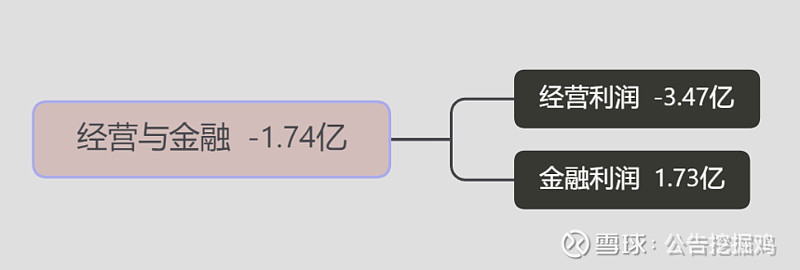

这里,必须将经营业务与金融业务进行拆分,方能窥见真实盈利状况。

金融业务包含:利息支出、利息收入及汇兑损益,公允价值变动损益,投资收益。

实际上,经营业务上的亏损3.47亿,触目惊心!

五、资产负债数据

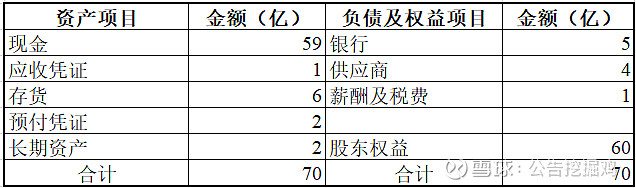

截至2023年12月,简化公司的资产负债情况如下:

闲置的现金59亿,包含各种理财产品,占公司总资产的91%。

账上太多钱,资金利用效率太低,没什么投资项目。更重要的,容易招“贼”惦记!

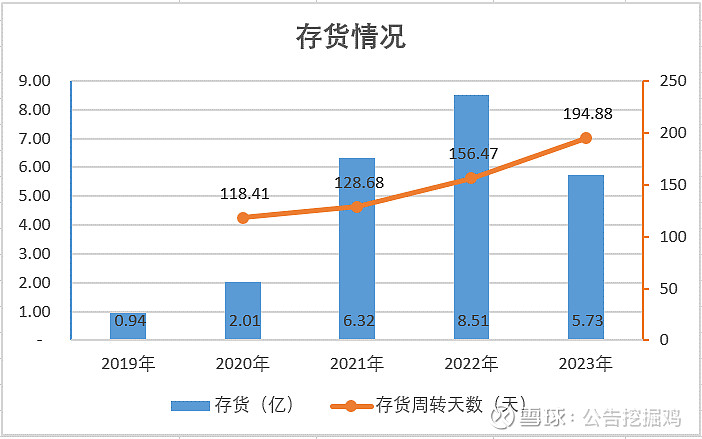

除了现金,重点的资产是存货。

经过2023年的降价去库存,同时,2023年跌价准备计提金额4300万,比上年多2800万,存货余额逐步优化,目前仅剩下6亿。但是,存货平均周转天数仍然在增加,目前是195天。

公司没盖楼,这一点很好。固定资产主要是机器设备。尤其2020年,1200万的固定资产能够支撑起10.7亿的销售,足见生产组装过程简单,或者公司外发组装。

结合资产占比情况及销售费用情况,可以判断公司属于轻资产运营模式。公司的核心竞争力在营销。

但是,2023年新增的4-5个亿的借款,就让人很疑惑。“主要系增加低息贷款用于补充日常流动性资金所致。”低息,再低能低过存款利息吗?

由于募集资金不能随便乱用(估计金额是54亿),减去之后,刚好剩余5亿的流动现金就是银行借款。很讽刺,账上五六十亿的现金,还要去借款。

毫无疑问,接下来必然要将超募资金拿来补充流动资金。

进一步简化资产负债情况:

对比原始股东、增资股东(成千亿)、IPO股东的入股价格,结合留存利润,就知道IPO股东的入股价格有多离谱!

补充一个小细节,销售退回的比例在增加,这个信号是负面的。

六、现金流数据

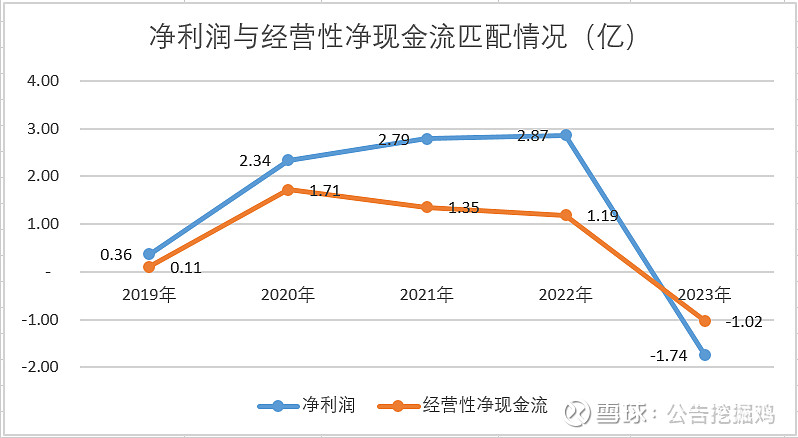

2019年-2023年,净利润合计6.62亿,经营活动现金流净额3.33亿,差不多是利润的一半。经营性净现金流与净利润不匹配。

尤其是2022年,公司分红2亿,经营活动现金流1.35亿,募集补充流动资金1.27亿。公司靠融资来补充经营活动的现金流,同时靠净利润(经营活动的现金流)来分红。因此,补充流动现金,就是为了分红用,不知道怎么想的募投项目。

七、高管及核心技术团队

公司属于家族型企业,经理级骨干中,都能瞥见实际控制人亲属的身影。

温美婵与孙中伟是夫妻关系,是公司实际控制人。周**副总经理销售背景,原日本销售业务负责人;财务总监与董秘是为资本市场引进的高管。

董事会秘书与财务总监2023年薪酬非常高,包含2023年上市奖金,董秘约160万,财务总监200万。老板能信守承诺,这一点值得称赞!

总经理吴**、副总经理钟**均是中国台湾籍,研发工作背景,既是高管也是核心技术人员,在公司上市后离任。目前未披露关于补充核心技术人员的公告信息。

显得有点“人才凋零”。

所有高管及核心技术人员,均有股权,按发行价格237.5元计算,最少的也有3800万的股权资产。

八、股权激励

上市后的第一次股权激励,公司选择用第二类限制性股票。股权激励把高级管理人员和核心技术人员排除在外,其实他们在持股平台中已经持有,实际上主要激励的是新的核心骨干员工。

简单测算:股权激励的行权价格是40.12元/股,首次授予数量270.58万股,涉及人数111人,人均约2.4万股。由于推出股权激励时公司的股价较高,80.23元/股,一路跌到如今65元/股左右,每股差价约25元。3年来计算,也就是人均60万元的收益,平均到每年就是20万元收益。有一定的激励作用。

公司授予的股权激励,在业绩考核上的要求,仅以收入为考核指标,没考虑净利润为考核指标,是相对实现容易度较高的业绩指标。

2023年营业收入23.14亿,距离35.23亿还有12.09亿的缺口,2023 年业绩未达到业绩考核目标条件。第一年授予的限制性股票基本无效,作废。同时,111个激励的员工,23个离职。

九、关于核心竞争力

2022年-2023年,公司排名第一的核心竞争力是“行业先发及品牌优势”。

综上,市场推广费与销售平台费用已经在下降,市场背景的高级管理人员薪酬在下降,同时行业竞争激烈,存在众多正在涌入的企业。行业先发的优势,是否还是核心竞争力,这值得怀疑。

再说说核心竞争力“研发与技术优势” ,这点是最缺乏说服力的。

刚上市,两个核心技术人员上岸离职,而且至今尚未补上。无论是研发的人数、还是研发人员的人均年薪,都在下降。目前比其他家有优势的只有现金。年薪没提高,激励没到位,既得利益者盆满钵满,有技术有创新的新员工仅有工资,能期望研发出新成果?有新成果也会流向竞争对手,抑或是员工自行创业。

相比之下,安克创新的核心竞争力显得引人入胜。

安克创新《2023年年度报告》核心竞争力,“1、持续深化的产品研发和组织创新能力”,“安克创新始终重视对行业前沿技术的探索,用实际行动践行长期主义,长期坚持研发能力提升、技术创新与科技进步,以满足快速变化的市场需求。”

当然,产品、规模是存在差异的,但安科创新是可以学习的标杆。创新的阳台光伏解决方案,安克创新就已经有了,《2023年年度报告》中写到,“创新阳台储能产品,可与阳台光伏联动,实现白天利用阳光充电,夜晚放电。”

十、股份回购

从2023年10月,董事长提议,用5000万-1亿的超募资金,回购股份,用于员工持股计划或股权激励。那天股价收盘价59.14元/股。

把所有IPO发行的股份2454万股,加上资本公积转增的736万股,合计3190万股全买回来,按照平均成交价60元/股来算,需要19.14亿。

鉴于目前经营业务无法产生价值,大胆测算一下,如果按照60元/股购买目前1.25亿股份,需要资金75亿,远远超过目前现金59亿。

所以必然有部分股票是要折价的,如果公司的业绩没有起色,赶紧卖吧。

有部分“股东”在期待公司第二增长曲线的新产品。但是,如果能研发出新产品,销售及利润额能撑起70亿市值,为什么不落在下一个IPO公司呢?因为对于业务及管理团队,目前通过股权激励得到的报酬,也就是基本薪酬水平,回报率远比不上自己重建一个IPO公司。

所以,再造一款销量暴涨的新产品,这个可能性微乎其微。同时,账上这么多现金的诱惑力,也只会招人惦记,每天考虑如何转到自己的口袋。经营上越折腾只会流失的越快。

十一、关于原始股东

发行前的股东情况:

公司现在处于破发状态,按照规定,即使过了锁定期36个月,实际控制人是无法减持的,但至少他起码还控制着公司。受害最大的还是IPO的投资者。

现在看来,超高的发行费用,与超募资金密切相关。中介机构是受益者之一,当然,还有那些不与业绩挂钩的基金管理者。

获利的已经离场。进无动力,退有监管,实际控制人该如何破局?陷入沉思。

窗外是稀碎的小雨,没有月光。不知是本来就无月,还是云层挡住了月光。