一、 利润数据

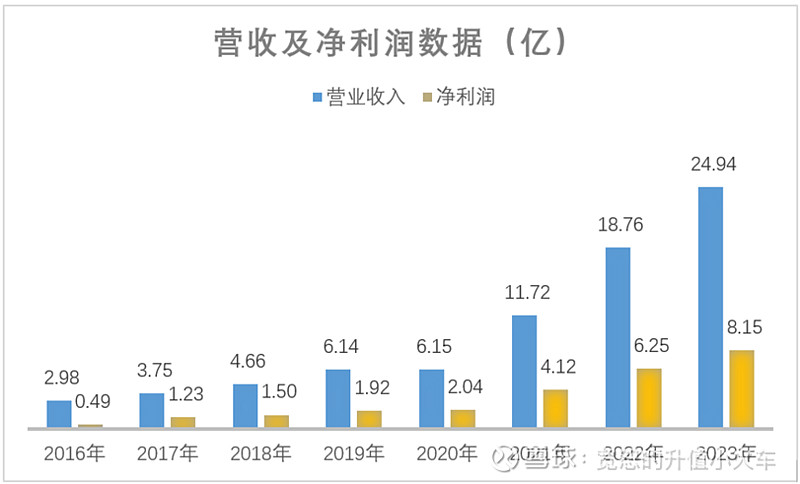

2023年营业收入25亿,毛利11亿,净利润8亿。

上市以来营收及净利润增长图

尤其从2020年开始,营收以每年超6亿的速度在增长,净利润则以每年2亿的速度在增长。

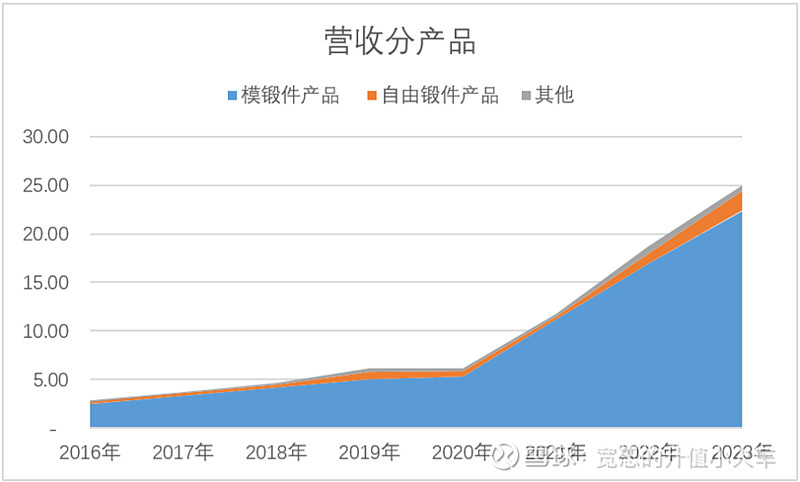

公司营收的增长主要得益于模锻件产品,这部分贡献了95%的毛利。

模锻件产品,简单来说,就是飞机、战斗机或者船舶上的机构件,主要依靠大型设备生产,这也决定了公司的重资产(生产设备)属性。一直排在公司核心竞争力第一位的,就是其先进的生产装备及技术优势,也就是那条400MN大型模锻件生产线,从上市之初一直讲到2022年。不过,2023年有所变化,增加了300MN 等温锻件生产线,Φ2500mm 环轧件生产线。

2021-2023年前五大客户:

中国航空是其最主要客户收入来源。中国航发的销售额在2023年开始大幅增长。这里有一个关注点,2023年中国船舶开始进入公司的前五大客户名单。

毛利率下降了2.5%,粗略结合销量数据分析,推测单价上有下跌,由此换来的营收增长量较大,仍使得毛利有较大的增加。

2023年费用的增长,主要来自于,职工薪酬+股份支付合计0.21亿,研发材料费0.21亿(与存货管理相关),信用减值损失0.58亿(与应收账款管理相关),资产减值损失0.33亿(与存货管理相关)。

综合来看,盈利数据还是很漂亮。

2、 资产负债数据

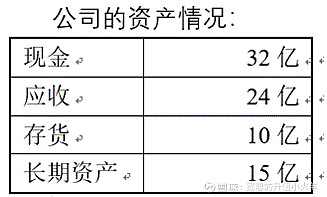

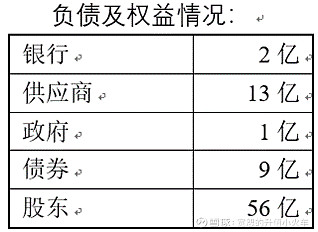

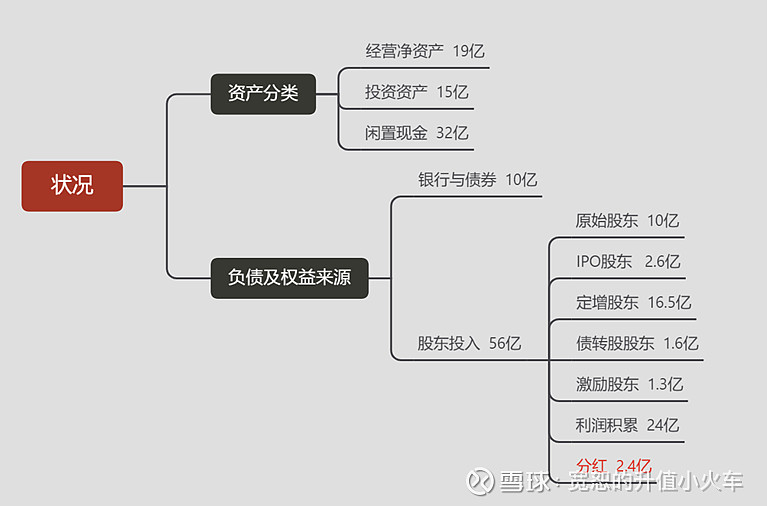

资产负债数据主要分析资产负债表。

从历史数据看,三角防务,很少借款(没有长短期借款),自有产房(没有使用权资产及租赁负债),所以,没有银行赚利息,没有房东赚房租。同时,没有金融资产,没有多元化,专注撸铁,无需多承担额外的管理成本及投资风险。在产能过剩、对外投资机会不多的情况下,是最优的经营方式,值得很多企业和老板借鉴。

将2023年度的资产负债表进行简化

进一步简化2023年的财务状况:

与2022年相比,2023年的财务状况有所下降。

应收账款及票据、存货,仍然属于公司主要经营管理资产。公司在2023年对存货投入了较多的管理及风险防范,研发材料费、存货报废损失、资产减值损失均有所增长。应收账款及票据,飞速上升,以更为宽松的信用账期换取营收的快速增长,应收账款周转天数从4个月增长到6.6个月,信用减值损失也随之大幅增加。当然,这种经营策略在公司闲置资金较丰裕的情况下也算合理。

10%的分红率,有点低,只能说公司的生命周期尚在成长期,丰裕的资金需要持续投入运营、扩张产能,进而继续增长市场份额。

但是,有一点很不理解,32亿现金资产,即使剔除18亿资金的募集用途,依然丰裕。为什么票据要贴现(4.5亿)?为什么要短期借款(1.6亿)?贴现、借款的手续费能低于存款利率吗?

盈利虽然很漂亮,但是不是很有质量,毕竟这是以资产负债状况的下降为代价而换取的增长,公司应将资产管理的重点放在应收账款及票据上,减少坏账损失。

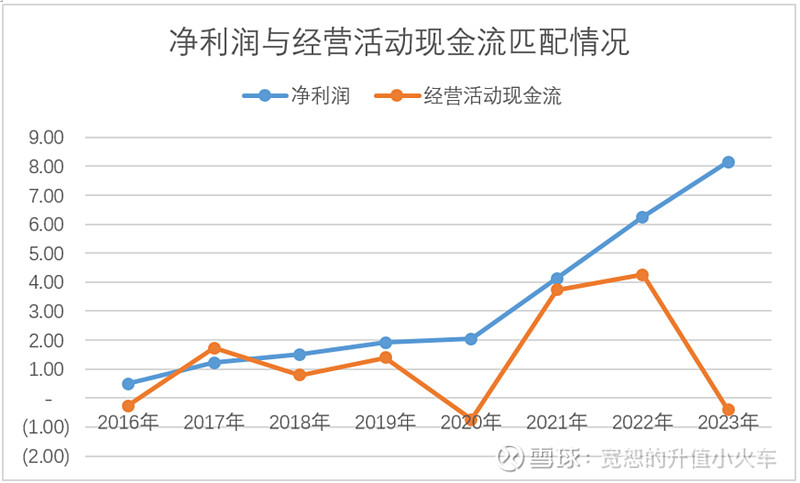

3、 现金流数据

从历史数据看,公司的净利润累积25.69亿,但是实际上现金净流入只有10.52亿。尤其是2021-2023年,形成一个巨大的“剪刀差”。

对比2022年和2023年的情况(亿元)

结合2024年第1季度,经营活动现金流-1.97亿,销售商品回款大幅下降。中国航空工业集团的信用期越来越长。

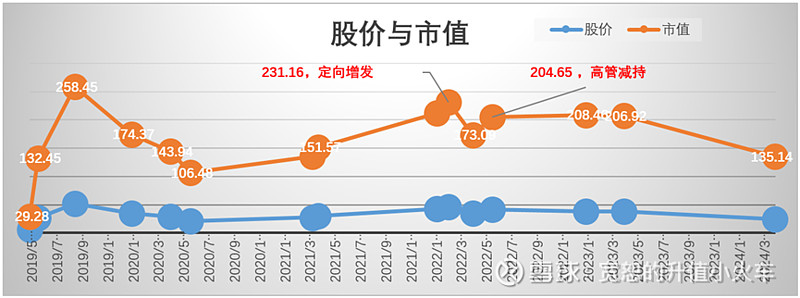

4、 市值的变化

很多新手仅关注股票的价格,以股价来衡量一个股票的优劣,不考虑PE。

结合市值与股价,看看三角防务的表现。

随意的画个图,

定增及股权激励的时点,正好在股价的上方位,是很正确的市值管理。

高管减持的时点,拉长时间点来看,也是比较高明。

一个买在135亿市值的散户,如果以”106.48-258.45”区间来看的话,应该还算是选到了好的时机。

公司要不考虑回购一些股票注销吧。

5、 募集资金过程

公司前后从资本市场上进行了3次融资。

第1次是IPO,按5.91的价格,募集了2.92亿,支付了0.32亿中介费,募集资金净额2.6亿。上市初期估值29.28亿,无疑,打到新股的能赚一大波。

第2次是发行可转债,募集了9.04亿,支付了0.14亿中介费,募集资金净额8.9亿。利率情况:第一年为0.40%,第二年为0.60%,第三年为1.00%,第四年为1.50%,第五年为2.50%,第六年为3.00%,利率比银行借款友善多了。注意,初始转股价格为31.82元/股。

第3次是定向增发,按33.66的价格,募集了16.83亿,支付了0.31亿中介费,募集资金净额16.5亿。注意,发行价格是33.66元/股。

从3次资本市场融资的情况来看,单纯看中介费占融资比,有一个对身处资本市场中的管理层有利的结论:降低IPO的融资金额,资金需求尽量放在发债及定向增发上。

6、 股东减持

从股权结构上,公司属于资本投资型,各方投资机构均占有一定股份,没有实际控制人。必须具有良好的内部控制,方能制衡各方利益,尤其是管理层。

公司历史上的减持情况如下:

鹏辉投资是高管持股平台,减持的价格算是最优的。温氏投资,公告减持很频繁,但是每次都不瘟不火的(市场上有传言,必须等到温氏投资退出了,股价才能飞起)。

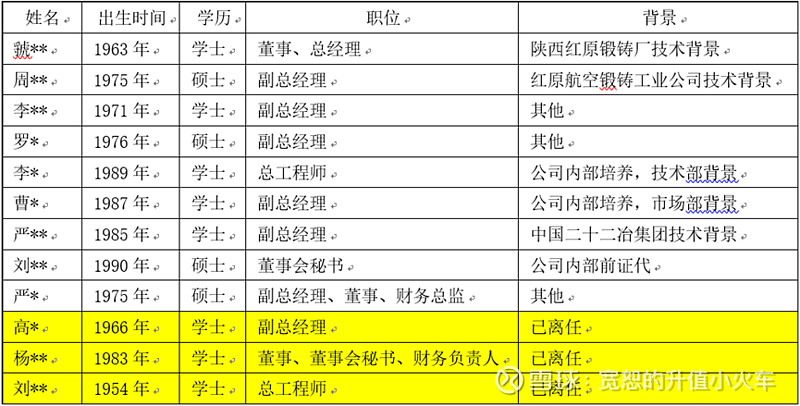

7、 高管团队

公司核心竞争力,主要依靠先进机器设备的高投入和稳定的客户资源,与行业内公司大同小异。高管团队的简历并不算亮眼,1个总经理+7个副总+1个董秘的搭配。部分伴随IPO上市的高管已离任。

公司的副总,薪酬基本集中在50-70w之间。而董事会秘书的薪酬,稳定在20w,与该职位对应承担的风险不相匹配。与董秘的市场价,也相差甚远,难道是信披比较简单?

8、 有效的股权激励

公司于2022年2月授予员工第一类限制性股票,总共500万股,价格21.09元/股,分3年解除限售。解除限售的业绩要求,以 2020 年的净利润值为基数,2022-2024年净利润增长率不低于 193.53%、281.59%、396.07%,也就是2022-2024年净利润为5.99亿、7.78亿、10.12亿。2022-2023年都超额完成。

以净利润为考核目标,从这点考虑,是比较实际的。同时,激励价格相对合理,有激励作用,也不至于大的流失。相比于其他上市公司的股权激励,三角防务的股权激励是有效的。

但超额完成的比例,基本都在4%-5%之间。尤其是2024年第1季度的业绩,已经有所下滑,要达到年度净利润10.12亿的目标,难度较大。

9、 增持的财务总监

2022年6月,公司原财务总监辞职。2022年7月,公司聘任新的财务总监。财务总监或董秘辞职,要特别留意,有可能预示公司存在重大风险。

但是,三角防务不属于这种情况。新的财务总监,在花了1年的时间熟悉公司情况后,2023年8月,开始增持。这是三角防务历史上的高光时刻,唯一一次增持,居然来自于财务总监,还是新加入公司的。就说说其他的董事、高管,你们该感到汗颜吧!

8月,602万,增持20万股,成交均价30.13元/股。

10月,150万,增持5.5万股,成交均价27.4元/股。

750万,个人资金,真金白银,这对行业、公司的信心,得有多大!

这一波操作,估计带动了一堆的散户进场。反正其中就有我的一个朋友,到现在还没回本。。。

突出这么多加粗字体的价格,实际上想说明,目前买入的成本,比一堆的股东成本都要低,无论是转债的、定增的,还是高管增持的,虽然比不了股权激励团队的价格,但还是值得相信的。

做时间的朋友吧!

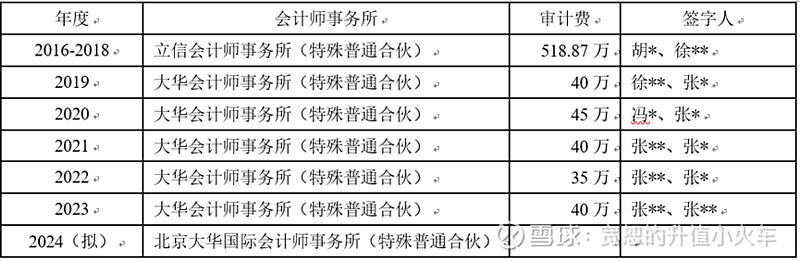

10、加一个审计的瓜

年报的同时,公司公告换会计师。公司拟变更会计师事务所,原聘任大华会计师事务所(特殊普通合伙),拟变更为北京大华国际会计师事务所(特殊普通合伙)。原因是前任会计师事务所的审计团队已整体分立并被拟变更的会计师事务所吸收合并。

无独有偶,2019年也是。由于原审计团队离开立信事务所并加入大华事务所,公司原审计机构立信会计师事务所(特殊普通合伙),变更为大华会计师事务所(特殊普通合伙)。

大华这两年的雷很多,大华国际应该是提前备好了的壳。铁打的团队流水的壳。

这审计费,跟这公司的体量,也不匹配的。写二三十亿的银行询证函,盘十来亿的存货,都费劲,更别说检查二十多个亿的收入确认单据了。千万别流于形式,否则小股民可是要找你算账的!