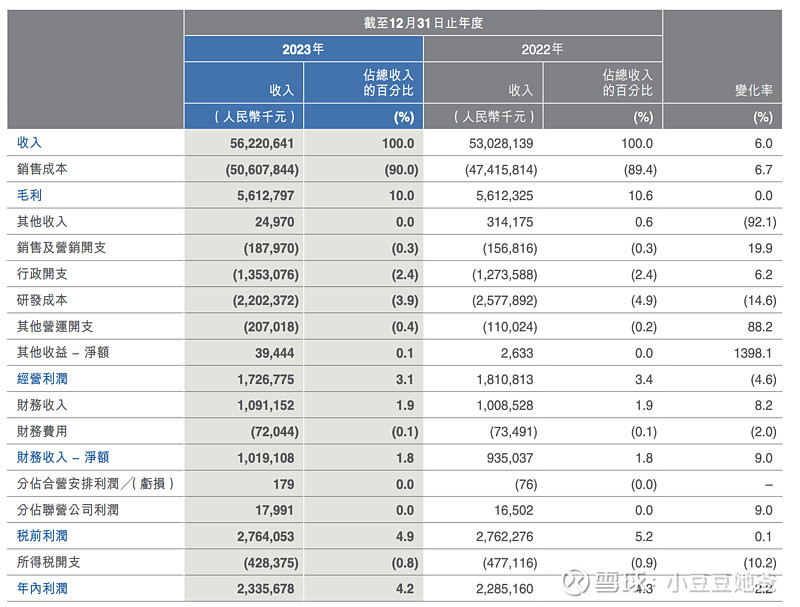

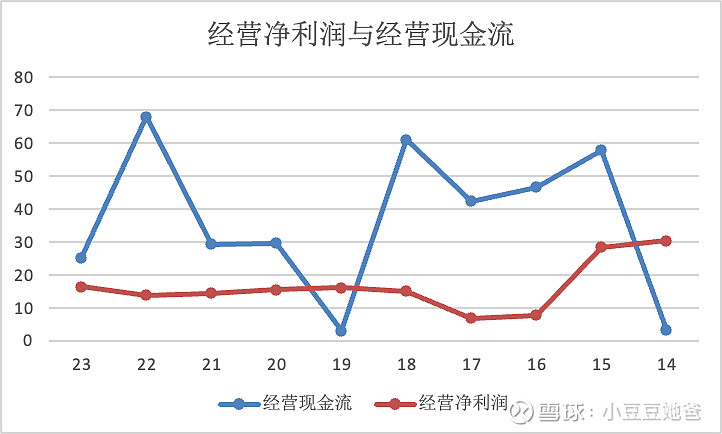

$中石化炼化工程(02386)$ 营收562亿,同比+6%,毛利率10%(上半年9%,下半年10.7%),下降0.6个百分点,经营利润17.3亿,同比-4.6%,净利润23.4亿,同比+2.2%,经营现金流25.2亿(正常,上年營運資金變動导致经营现金流异常高),同比-63%。末期股息每股0.224元,全年股息每股0.343元,派息率65%。

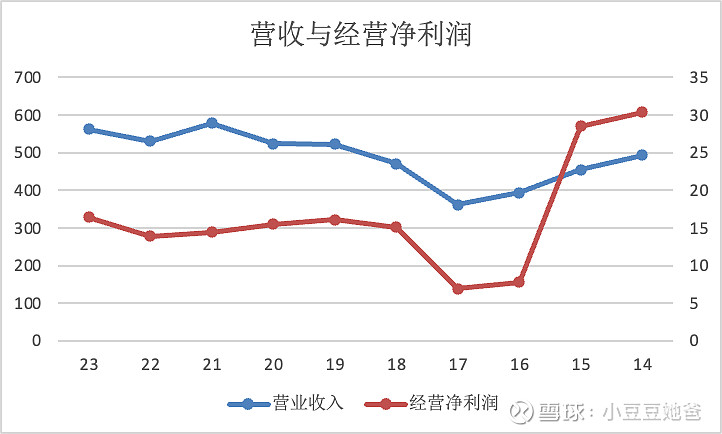

压缩了一些研发投入,营收占比从4.9%下降到3.9%,不然经营利润率就比较难看了。

由于公司长期大额贷款给实控人,因此扣除净利息收入和非经常损益(如政府补助,三供一业剥离等)对净利润的影响之后才是经营净利润。

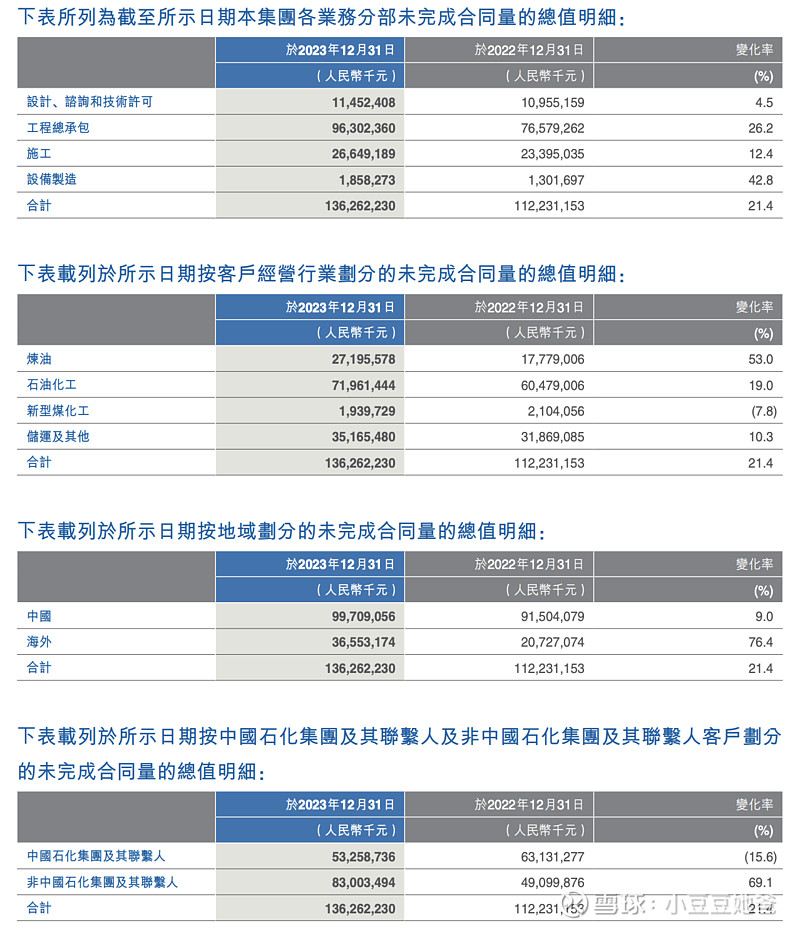

新簽合同額803億,創歷史最高記錄,來自中石化集團、境內系統外業主和海外業主的訂單佔比分別為27.4%、45.9%和26.7%。海外新簽訂單創歷史新高。未完成合同量為1363億。

2024年新簽合同額目標為:境內人民幣600億元,境外30億美元,合计约816亿人民币。17年开始公司新簽合同額目标比较保守,除1年外都超额完成,估计今年新簽合同額会新高。

公司將更加聚焦淨資產收益率、營業現金比率等關鍵指標,不斷優化業務結構,提高高端業務佔比,同步提升效率和效益。我們將努力實現價值創造多元化,持續提升上市公司質量,進一步做好價值管理,讓高質量發展的成果更好地體現在公司市值上,維護股東權益,努力打造「以投資者為本的央企樣板上市公司」。

激励机制的变化对管理层的行为有直接影响,公司23年开始回购并在年报后继续。

清算价值

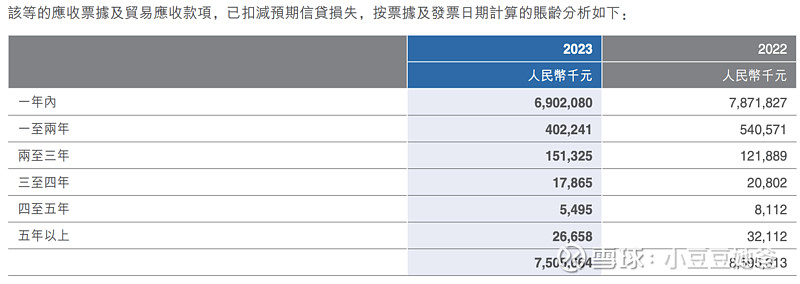

土地使用權21亿,遞延所得稅資產8亿,存货5亿,联营,合营公司股权4亿。公司一般給予客戶15天至180天的信用期。2年以上的应收账款计为0,应收账款计为73亿。

預付款項及其他應收款項92亿。合同资产99亿,按照22-23年1092亿营收5%质保金计算,大约55亿为质保金,减值拨备7亿,按照2倍当前减值拨备计算合同资产92亿。

應收最終控股公司貸款205亿,現金及現金等價物250亿,无风险,按照面值计算。负债501亿。

清算价值为21+8+5+4+73+92+92+205+250-501=249亿

持续经营价值

由于业务的周期性,用近5平均经营利润15.3亿估算未来平均值,并考虑大量現金及現金等價物,小幅上调保守估值至291亿,相对于309亿净资产PB约为0.94,相对于15.3亿PE约为19。