结论

$澳狮环球(01540)$ 保守估值1.96亿(本文如无特别说明,货币单位均为港币),当前市值2.04亿(0.41/股),未低估。

公司简介

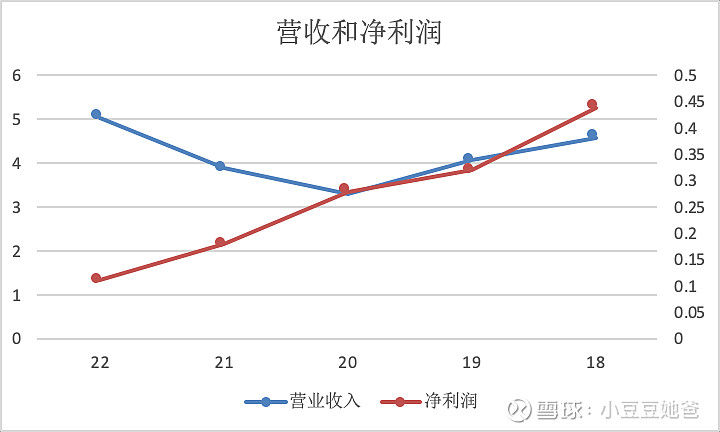

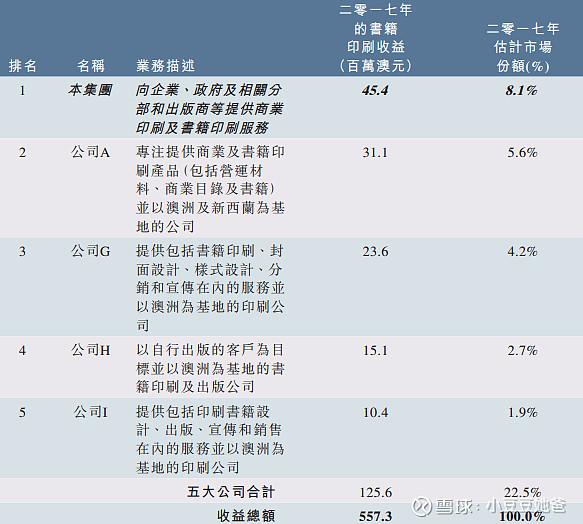

公司是澳洲的一站式印刷解決方案及服務供應商,18年从澳交所退市到港交所上市。印刷產品包括(i)悅讀書籍;(ii)政府印刷品;(iii)交付時間短的教育書籍;及(iv)目錄、操作手冊及宣傳單張。以二零一七年收益計算,是(i)澳洲整體商業印刷業內最大的政府分部印刷服務供應商(在澳洲整體商業印刷業內屬第五大);及(ii)澳洲書籍印刷業最大的印刷服務供應商。於二零一七年,澳洲印刷業的市場規模約為6,513,800,000澳元,而以收益計, 商業及書籍印刷分部的收益佔澳洲印刷業的約23.9%及8.6%。於二零一七年,公司於商業及書籍印刷分部的估計市場佔有率分別約為2.2%及8.1%。99%以上的客户在澳洲,上市以来的营收和净利润如下。

实控人刘竹坚控制65%股权,董事长Richard Francis Celarc持有5%股权,著名港股投资者Webb David持有5%股权。

行业概况

柯式印刷是一种常见的印刷工艺,也称为胶印或平板印刷。它是一种间接印刷方法,通过使用平板来传递图像或文字到印刷媒介上。柯式印刷是一种高效、精确和经济的印刷技术,广泛应用于图书出版、杂志、报纸、包装和各种印刷品的生产中。在柯式印刷中,印刷图像被传输到橡皮版(柯式版)上,然后通过墨水覆盖的滚筒传递到印刷媒介上。这种印刷方法能够快速地产生大批量的高质量印刷品,使它成为商业印刷的首选技术之一。

数码印刷是一种现代的印刷技术,利用数字技术直接将图像或文字从电脑文件传输到印刷媒介上。与传统的柯式印刷相比,数码印刷不需要制作版材或印刷版,可以实现快速、个性化和定制化的印刷生产。

数码印刷具有以下特点和优势:

1. 快速响应:数码印刷可以实现即时印刷,无需等待制版或印刷机调整,节省了时间和人力成本。

2. 定制化能力:数码印刷可以根据客户需求进行个性化定制,例如变量数据印刷,每个印刷品可以包含不同的文字或图像。

3. 低成本短印刷量:数码印刷可以经济高效地处理小批量印刷,无需大规模生产和储存印刷品,降低了库存和浪费。

4. 高品质输出:数码印刷具有精确的图像重现能力,可以实现细节丰富、色彩鲜艳的印刷效果。

5. 灵活性和多样性:数码印刷适用于多种印刷媒介,包括纸张、标签、贴纸、布料等,可以应用于广告、宣传品、包装等领域。

数码印刷在印刷行业中得到广泛应用,特别适用于个人和小型企业的印刷需求,以及需要快速交付和定制化的项目。随着技术的不断进步,数码印刷的质量和效率不断提高,为印刷产业带来了更多的创新和发展机遇。

澳洲印刷行業可根據應用範疇(即(i)包裝印刷;(ii)商業印刷;及(iii)出版印刷)大致分類為三個分部。澳洲的商業及書籍印刷業於二零一三年至二零一七年錄得甚低的複合年增長率, 分別為1.5%及0.9%,並且預計於二零一七年至二零二二年的複合年增長率將分別為0.7% 及0.6%。公司的业务是商業印刷和出版印刷。

於澳洲,印刷書籍仍然受到讀者青睞。於二零一七年,電子書佔整體書籍銷售價值的比例為22.8%,而傳統印刷書籍則佔餘下的77.2%。電子書佔整體書籍銷量的34.5%,而印刷書籍則佔餘下65.5%。

财务分析

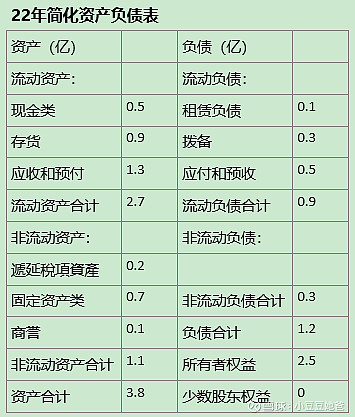

无有息负债。

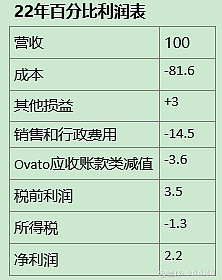

Ovato应收账款类减值和相关的其他损益对利润影响大,剔除这个利润是现在的1.6倍,和上年相当。集團於澳洲的附屬公司須根據估計應課稅溢利按本地稅率30%(二零二一年:30%)繳納稅款。

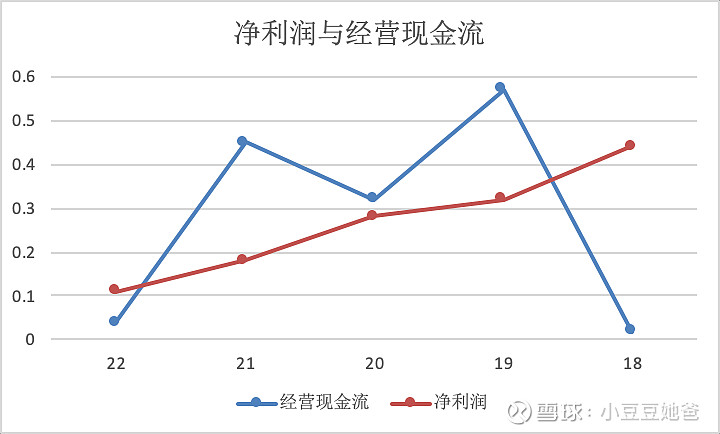

现金流

正常,18年差异大主要原因存货增加和应付账款减少。

业务分析

公司上市以来净利润持续下降,看起来比较糟糕,营收20年受疫情影响大,其他年份还行。公司20年前的财报货币是澳元,20年开始改为港币。

二零一九年錄得溢利約6,000,000澳元(二零一八年:約7,400,000澳元),較上年度減少約19.4%。倘若撇除非經常性上市開支(扣除稅務影響)以及一間外國附屬公司撤銷註冊之收益,則上年度的經調整溢利將為約6,000,000 澳元,儘管本年度之銷售減少約4.2%,兩個年度之溢利則維持相對穩定。

20年受疫情影响,錄得純利約 28,100,000 港元同比-12.7%,这包括了澳洲政府推出的留職補貼計劃(JobKeeper Payment Scheme)發放的約40,900,000港元政府補貼。

21年純利約 18,400,000 港元同比-34.6%。除稅後溢利減少的主因是澳洲政府根據留職補貼 (JobKeeper)計劃提供的政府補貼自今年第一季度以來已經完結。若撇除該項非經常政府補貼,則盈利能力已見改善。

22年Ovato应收账款类减值和相关的其他损益对利润影响大,剔除这个利润和上年相当。

剔除非经常损益的经营净利润,19年和上年基本持平,20年约为0,大幅下降,21年同比增长,22年和上年基本持平。

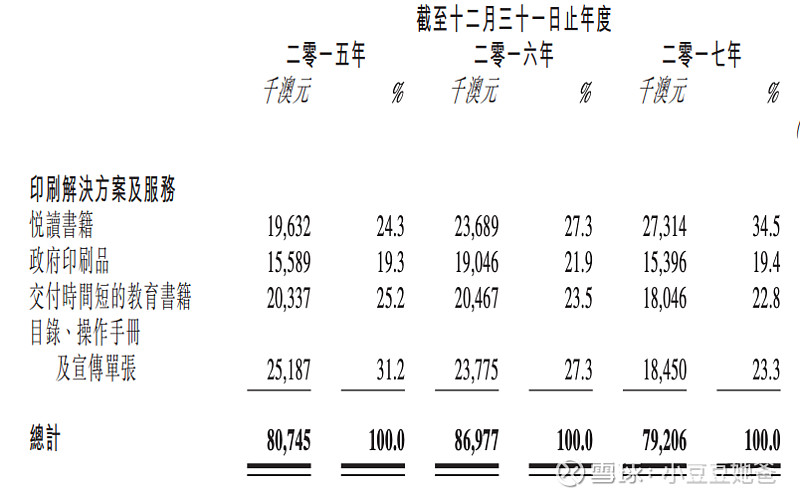

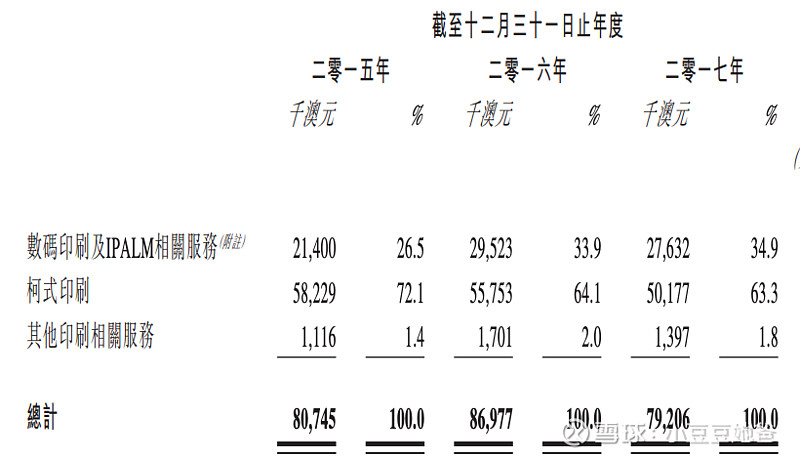

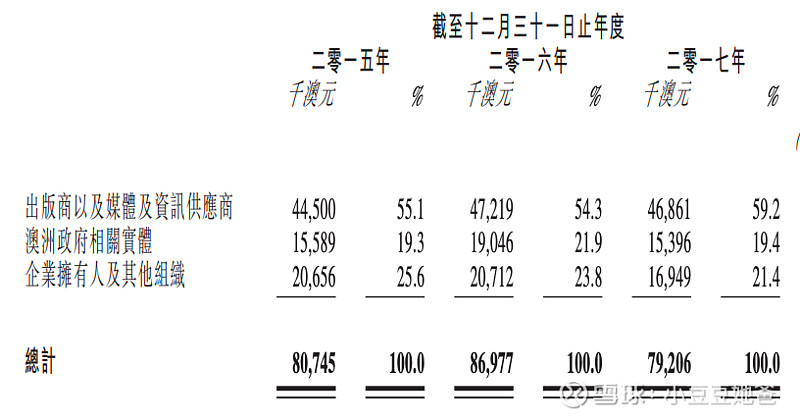

营收按照不同的方法分类,结构如下。

2022年,於六月中旬约0.47亿收購Griffin Press得到客戶大力支持, 使悅讀印刷業務處於澳大利亞無可爭議的領先地位。然而,整合進度落後於計劃,董事會正認真致力確保實現 二零二三年的預算營運及財務業績,並因時制宜靈活應對,以滿足客戶需要。

自收購以來,來自Ovato Limited(現更名為Griffin Press Printing Pty Ltd)的書籍印刷業務 (「Ovato書籍印刷業務」)的收入貢獻約1亿。因此今年该业务估计营收约2亿。这部分业务22年收购后应该还是亏损的。

於二零二二年五月二十四日,公司、OPUS(公司之全資附屬公司)及Ovato 訂立收購協議,據此OPUS有條件同意收購而Ovato有條件同意出售相關業務及相關資產,以及OPUS亦有條件同意承擔相關負債,初始總代價為8,500,000澳 元(相當於約45,100,000港元)。同日,OPUS及Ovato訂立認購協議,據此, OPUS有條件同意認購而Ovato有條件同意發行可換股票據,發行價為2,500,000澳元(相當於約13,300,000港元)。

后面,控股股东刘竹坚以200万澳元现金从公司购买了250万澳元票据中的200万澳元。22年报中公司已经把剩余的50万澳元票据全额计提。这个票据价值约等于0,刘竹坚完全可以不购买公司的票据,这样按照他占公司的股权,大概承担30%的亏损,所以他买票据相当于帮其他股东承担了200万澳元的70%的亏损。

Ovato為於澳洲註冊成立之公司,截至收購協議及認購協議之日期,其股份於澳交所上市(澳交所股份代號:OVT)。因Ovato未能繳付年度上市費用,其股份於二零二二年八月二十六日自澳交所退市。

截至收購協議及認購協議之日期,Ovato集團主要從事商業印刷、目錄印刷、雜誌及報紙印刷以及包裝印刷。Ovato集團於澳洲及新西蘭全國各地開展業務,其印刷客戶包括當地一些最大及最知名之零售品牌。

董事認為收購事項是提升市場份額之良機。通過收購事項,將能夠獲得與多家知名出版商建立之業務聯繫,並鞏固其於澳洲書籍印刷業之雄厚地位。 董事亦認為,收購事項將增加現有印刷業務之收入來源並與之產生協同效益, 從而支持其於澳洲印刷業之進一步發展。

董事亦認為,認購事項為OPUS提供可以酌情通過行使可換股票據附帶之換股權而獲得Ovato股權之機會(倘認為此舉有利)。然而, 由於Ovato被委任管理人,公司無意轉換餘下可換股票據。

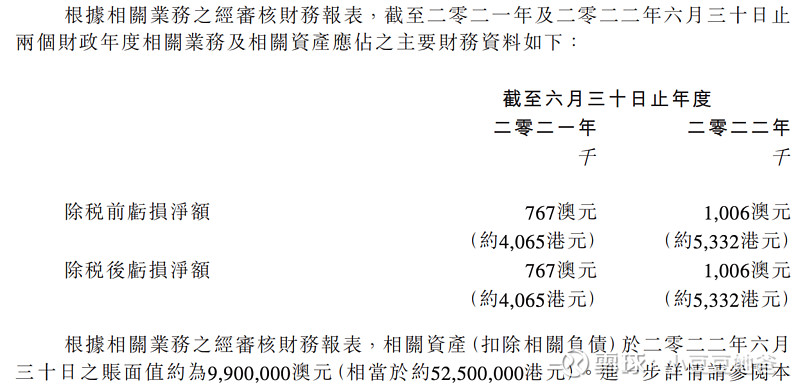

然而,雖然本公司一直與自願管理人就結清餘下可換股票據及HP預付款進行討論,惟由於可換股票據及HP預付款並無以 Ovato之任何資產作抵押,故董事認為,餘下可換股票據及未動用之HP預付款之可收回成數甚低。訂立和解契據及可換股票據出售事項旨在減低本集團於Ovato之信貸風險。可換股票據之未償還本金額500,000澳元(相當於約2,700,000港元)及未動用之HP預付款約2,900,000澳元(相當於約15,400,000港元)。22年报基本上全额计提了这两个。

公司治理,资本配置

上市以来,累计分红约占累计净利润80%。22年未分红,主要应该是因为利润少并且收购 花费了不少资金,现金只有0.48亿,经营需要用到,暂时没有自由现金可用分红了。

22年下半年非执行董事Paul Antony Young增持51%至持有公司0.88%的股权,著名港股投资者Webb David增持至5%。

护城河

规模效应,相对规模。

保守估值

考虑到收购Griffin Press贡献全年的营收,今年的营收估计约6亿,21年是近年中相对正常的年份,预计今年的净利率不会低于该年,保守估计今年净利润6*4.74%≈0.28亿。这个行业基本没有增长,保守估值1.96亿,相对0.28亿估算今年净利润PE为7,相对2.55亿净资产PB约为0.77。