结论

$狮子山集团(01127)$ 保守估值18亿(本文如无特别说明,货币单位均为港币),当前市值8.8亿(1.14/股),大幅低估。

公司简介

公司05年由才庫成立,11年从先傳媒分拆上市,当时名字是汇星印刷,17年改成现在的名字。22年以前主要业务是印刷,22年控股了在伦敦交易所上市的出版公司Quarto(持股50.07%),22年Quarto贡献的归母净利润0.65亿,占公司的30%。公司还控股另外一个港股上市公司澳狮环球,该公司主要在澳大利亚从事印刷业务(持股59.97%)。

Quarto自称全球领先的插图书出版商,主要市场在美国,营收占比一半左右,以前是公司的客户。印刷主要向國際書籍出版商、貿易、專業及教育出版集團以及印刷媒體公司提供印刷服務。印刷產品主要包括消閒及生活品味圖書(包括攝影書、烹飪 書及藝術書)、教科書及教材(包括中小學及大專課本)以及兒童圖書,前3大市场是美国,澳洲,英国。

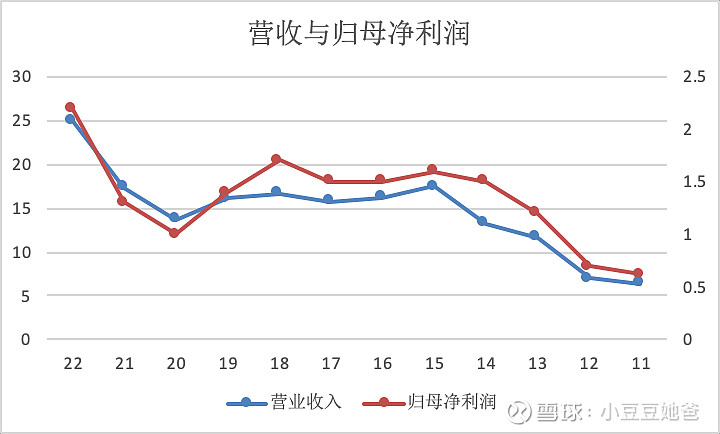

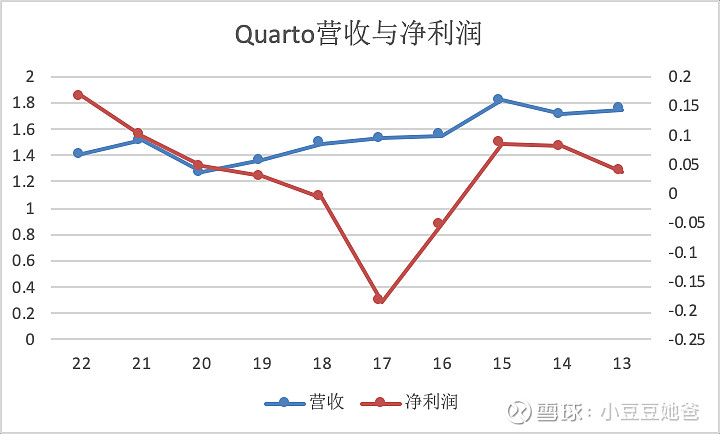

上市以来的营收和归母净利润如下。

董事长控制46.55%的股权,为最大股东。著名港股投资者大卫韦伯持股9%,他还持有公司子公司澳狮环球5%的股份。

行业概况

04年,索尼最先使用电子墨水屏技术推出了电子阅读器Sony Librie,才诞生了“电纸书”的概念。07年亚马逊推出首款电子书阅读器Kindle后,销量急速攀升,截至09年第三季度累计销量已达到150万本,这一亮眼的成绩使得全世界开始看好电子书市场的发展。11年全球电子阅读器出货量达2320万台,增长率超过100%,但是次年锐减了1480万台电子阅读器,并且逐年递减态势明显,到了17年甚至不足12年出货量的一半。

相较于只有黑白两色、刷新率低、屏幕易碎、功能单一的电子书阅读器,任何一台手机或者平板都能完爆,再加上电子书阅读器本身最大的卖点护眼也由于其价格高昂,性价比低而丧失优势。根据第十八次全国国民阅读调查,2020年在数字化阅读方式中,只有27.2%的人们选择使用电子阅读器进行阅读,而同一时间手机的阅读率翻了近三倍。 不想与液晶屏为敌,却被迫影响;想取代纸质书,却无法撼动其主流地位。没搭上时代顺风车的电子纸就这样陷入两面夹击的尴尬境地。

从图书载体看,目前大众图书销售仍以纸质图书为主,电子书销售则重回下滑轨道。在数字出版最发达的美国,纸质图书销售收入的市场占比却高达75.5%。美国电子书销售2020年实现了两位数的逆势增长,但2021年同比下滑5.0%;数字有声书继续实现两位数增长,这一增速已保持了10年之久。英国、法国、意大利的电子书和有声书销售也有同样的变化。英国大众图书市场纸质图书占比超过80%,且仍在持续增长,数字图书市场占比不到20%,在2020年大幅增长的背景下,2021年下滑1%,其中电子书收入占比12.0%,有声书收入占比6.8%。同样,带动西班牙图书市场增长的力量主要还是纸质图书,销量同比增长5.9%,而数字图书的市场占比仅为5.2%。

事实就是这么多年过去了,手机和电纸书仍然没有淘汰纸质图书,纸质图书仍然占有约8成的市场并且情况已经稳定。

因進入市場之障礙較少,集團面對其他印刷服務公司之競爭,其產能與集團相同甚至較高。由於市場分散,董事認為集團之市場佔有率相當小。按聯合國商品貿易統計數據庫之最近期所得資料,於二零零九年及二零一零年,香港出口之印刷讀本、兒童圖書、小冊子、單張、繪本或填色本及同類印刷品及書籍產品(包括轉口產品)價值分別約達105億港元及115億港元。同期,集團之銷售收益分別約為 4.473億港元及5.22億港元。就此而言(並按照聯合國所提供之數據),本集團於二零零九年及二零一零年在書籍相關印刷品之出口及轉口之市場佔有率應約為4.3%及4.5%。 鑒於市場佔有率較低,集團集中向大型及知名出版綜合企業及媒體提供其服務。

财务分析

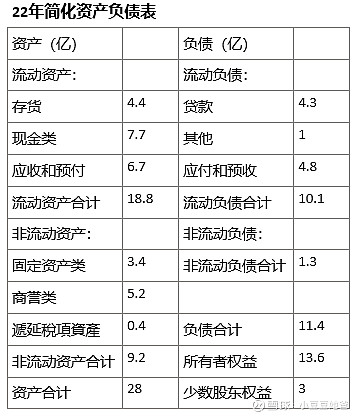

商誉类占比较高,少数股东权益占比较高。

毛利率,净利率尚可。有效所得税率18%,於澳洲、英國及美國之附屬公司須就估計應課稅溢利按30%(二零二一年:30%)、19%(二零二一年:無)及 27%(二零二一年:無)之國內稅率繳稅,香港所得税率16.5%。

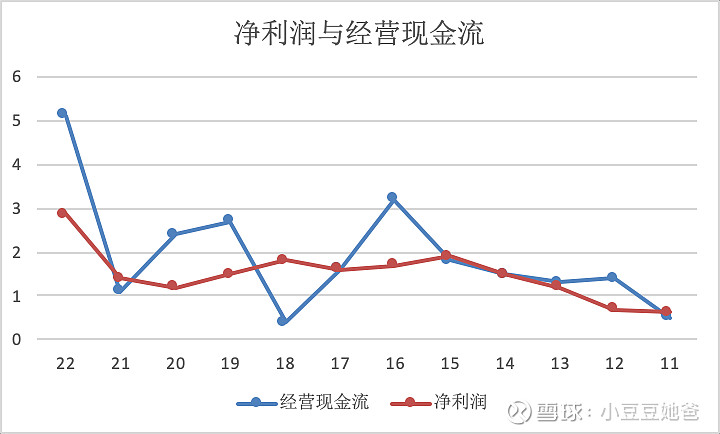

现金流

正常,经营现金流和净利润的差异主要是折旧,存货,应收和应付的变动造成。

业务分析

公司13-15年,和22年增长较快,其他年份除20-21年疫情的原因外,营收同比变化均在10%以内。主要原因是13年收购了APOL,14年收购了OPUS,22年收购了Quarto。业务可划分为印刷和出版。

印刷

OPUS之廠房遍設於澳洲、新加坡和新西蘭,為澳洲首屈一指的印刷服務供應商,服務書籍印刷界別之企業客戶以及政府部門。其擁有的數碼印刷設備規模在南半球數一數二。雖然OPUS並非匯星印刷較屬意的輕資產類型,惟其經營規模,特別是數碼印刷規模,以及預計投資回報使其成為對集團具吸引力的戰略收購項目。

於二零一零年,公司看到在珠江三角洲經營勞力密集行業所要面對的威脅:聘用╱挽留員工的成本不斷上升,勞動法規的要求繁重。管理層毅然決定轉用「輕資產」模式。国内的印刷业务外包给惠州的工厂。根據加工協議之條款,集團向加工廠下達印刷訂單,加工廠根據印刷訂單之要求進行生產,並向集團交付產品及收取加工費。集團負責提供(其中包括)機器、 原材料、技術訣竅及培訓,而加工夥伴則主要負責提供生產廠房、配套設施、勞工及進行印刷生產。

2016年公司對未來前景感到樂觀,因為曾令業界擔憂的電子書的增長已顯著放緩,彩色圖書的市場依然存在。2018年公司称圖書出版的業務前景不俗,原因為從近期印刷書籍的銷量可見轉換成數碼形式的進展緩慢。

長遠而言,公司預計中國印刷商將逐漸失去競爭優勢。隨著中國人口受教育程度提高及離開勞動密集型工作,中國的勞工成本將持續上漲。此外,由於人口規模持續縮減,勞動力 供應將會減少,中國的人口紅利將被侵蝕。隨著中國經濟增長,土地及材料成本亦會上漲,進一步限制中國優勢的可持續性。因此公司在马来西亚拥有印刷基地,COS/Papercraft-新加坡及馬來西亞製造

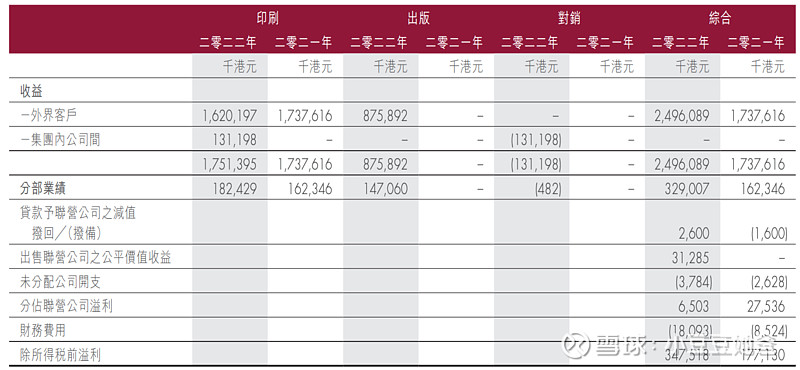

22年其他收入增加0.64亿至約1.1亿。該 增 加 主 要 是 由 於1)在二零二二年四月終止確認Quarto為聯營公司,從而產生出售聯營公司的公平價值收益0.31亿;2)收回壞賬增加 0.17亿。

出版(Quarto)

Quarto 1976年成立于伦敦,注册地在美国,在伦敦证券交易所(QRT)上市,是全球领先的插图书出版商。22年Quarto营收下跌7%,主要由於終止經營兩項非核心業務,其中包括玩具业务SmartLab。近10年营收和净利润如下,单位为亿美元。

16-18年连续亏损,陷入困境。2018年启动扭亏计划。18年资产负债率高达90%,22年降到了48%。

2018年对于Quarto来说在许多方面都是具有挑战性的,也对我个人(董事长Andy Cumming)来说如此。我于2018年3月1日加入董事会担任非执行董事,随着2018年年度大会上董事会的变动,我于2018年7月11日被任命为主席。

在我加入董事会时,公司面临着一些重大问题,包括:

• 外部债务水平远高于同等规模公司的预期标准。

• 业务成本水平难以为继,考虑到财务表现和债务状况。

• 缺乏有效沟通,许多员工对公司的财务状况和未来战略方向缺乏充分了解。

我很高兴确认,自今年年中成立新董事会以来,在上述所有问题上都取得了积极的进展。特别是:

• 在与我们的银行联合贷款集团进行协商后,达成了重组和延长融资安排的协议,为未来提供了稳定的基础。作为重组的结果,外部债务已经减少,并计划在新银行安排的期限内进一步减少。

• 对业务的成本基础进行了广泛审查,作为此次审查的结果,成本已经得到削减,并且现在处于支持业务持续运营的可接受水平。

• 董事会大幅增加了沟通的程度,以确保所有员工了解公司面临的财务问题,并对短期要求有更清晰的认识。

刘竹坚18年成为Quarto的CEO,主要举措是降成本,发行股份募资1700万美元,停止分红。20年CEO换成Polly Powell。在2021年7月,Polly Powell决定辞去集团首席执行官职务,刘竹坚接任临时首席执行官,同时进行了一次寻找新CEO的搜索工作。在2021年11月,备受尊敬的出版商Alison Goff被任命为集团首席执行官。

刘竹坚管理的特点是集中于核心优势,纪律严明,成本削减,高效运营。

Quarto在2020年1月完成了一项一比一的优先认购,进一步确保了财务稳定。优先认购的净收益用于偿还债务,优先认购后,立即将净银行债务减少到3300万美元的可持续水平。2020年2月3日,意大利的Giunti家族成为Quarto的20%股东。

Quarto的出版专注于关键类别:烹饪、家居与园艺、艺术与手工、儿童、参考和健康。美国市场占一半以上的营收和利润。每年约60%的营收来自旧书。Quarto以成人出版为主,69%的收入来自成人图书。

资本配置

上市以来累计分红比例40%左右,近10年平均ROE 16%,资本配置合理。最大股东刘竹坚22年四季度增持了公司1.7%的股份。

护城河

规模效应,相对规模。

保守估值

公司18年开始持有Quarto的股份,22年控股并表,18-21年Quarto贡献的利润在财报中以“應佔聯營公司溢利”存在。印刷业务比较稳定,以15-21年的印刷平均归母净利润估算未来的平均净利润。15-21年公司累计归母净利润10亿,Quarto贡献的累计“應佔聯營公司溢利”0.53亿,因此15-21年的印刷平均归母净利润为(10-0.53)/7≈1.35亿。

Quarto的出版业务2018年启动扭亏计划后净利润每年都在增长,资产负债率从18年的90%下降至22年的48%,预计净利润能保持当前的水平。因此,预计未来公司年均归母净利润为1.35+0.166*7.8202*0.5≈2亿。综上所述,保守估值18亿,相对于预估2亿未来年均归母净利润PE为9,相对于22年末13.6亿归母净资产PB约为1.3。