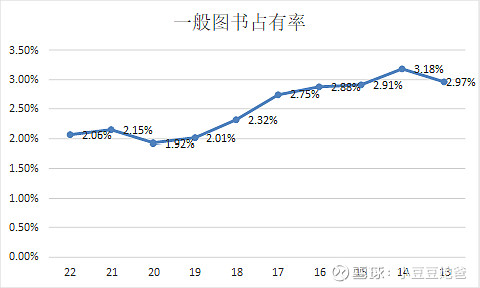

$长江传媒(SH600757)$ 营收62.95亿,同比+4.5%,扣非净利润7.8亿,同比+18%,每10股现金分红3.2元,分红比例53%。我国图书零售市场码洋规模为871亿元,较21年下降11.77%。公司图书在综合零售市场实洋占有率为2.06%,在全国出版集团排名第10位。在专业细分领域,公司少儿类、美术类图书均排在主要出版集团的第3位,文学类图书排在第10位。

物资销售业务3.65亿逾期应收账款仍然没有收回,本期再计提30%。截止2022年12月31日,欠款方上海迅烨和江苏裕弘利均未履行还款承诺;担保方新恒基集团提出的数宗拟用于抵押担保或债权转让的资产均存在瑕疵,亦未能实际履行其担保责任。公司审慎评估和判断上述逾期应收款项预期信用风险损失,并根据谨慎性原则对上述逾期应收账款共计提了29,222万元坏账准备,其中本年补充计提坏账准备10,958万元。如上年年报分析的判断新恒基集团的担保意义不大,这两个应收账款估计一分都收不回来。

公司董事长是高危职位,前三任相继被查,好制度可以让坏人变好人,坏制度可以把好人变坏人,公司可能存在制度性问题,希望现任董事长好自为之。

根据政策,公司绝大多数经营实体在2024年前免企业所得税,历年所得税率都约等于0。自2021年1月1日起至2023年12月31日,出版物在出版环节按该文件规定类别分别享受增值税100%先征后退和50%先征后退政策, 图书批发、零售业务享受免缴增值税政策。也就是说目前享受的所有税收优惠到2023年底结束,之后有没有是未知数。

行业传染病,个个都来搞投资,不务正业。

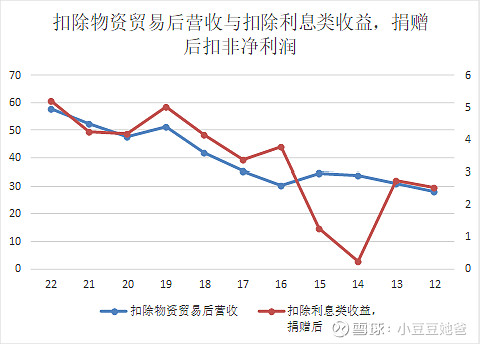

对外捐赠0.68亿,未披露资金去向,虽然会计上作为非经常损益处理,实际上可认为是经常性营业外支出。

公司主营业务出版发行可分为教材教辅和一般图书。

教材教辅

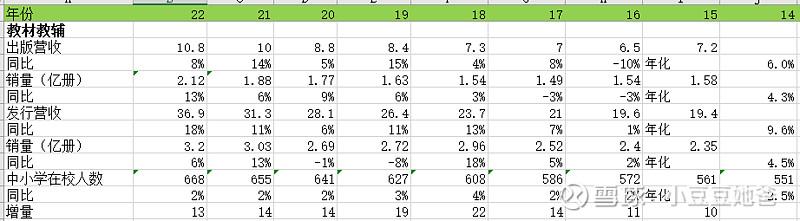

2022年教材教辅出版营收占公司出版的58%,教材教辅与一般图书出版毛利率相当,但退货率低,教材教辅发行营收占公司发行的83%,教材教辅比一般图书发行毛利率高,退货率相当。所以教材教辅在出版发行主业中利润占比应该超过75%。

15-22年,出版营收年化增长6%,销量年化增长4.3%,均价年化增长1.7%;发行营收年化增长9.6%,销量年化增长4.5%,均价年化增长5.1%,同期中小学在校人数年化增长2.5%。营收增长的3个原因:1.中小学在校人数增长,2.人均销量增长,3.通货膨胀和可能的结构变化导致的均价增长。22年平均每个中小学学生购买了48本教材教辅,每个学期24本。人均销量不可能无限增长,加上“双减”政策,未来增速可能趋缓甚至下降为0。

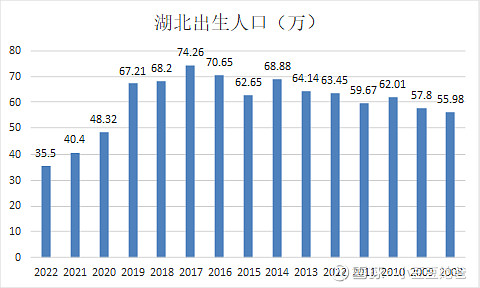

中小学在校人数和出生人口密切相关,近年湖北出生人口如下

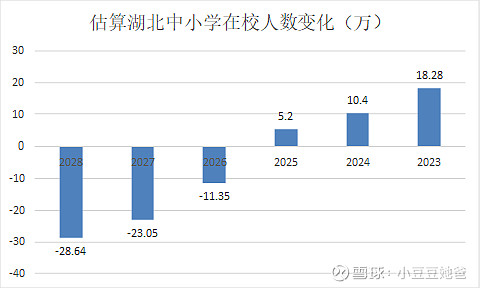

由此可估算出2023-2028年湖北中小学在校人数变化,年均减少4.9万,即0.7%。

保守估计未来营收,利润年化增长2%(均价)-0.7%(中小学在校人数)=1.3%。

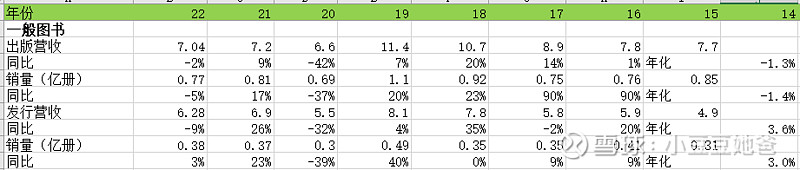

一般图书

15-22年,出版营收年化下降1.3%,发行营收年化增长3.6%。未来保守估计营收年化增速和GDP增速相当,取4%。

出版发行营收,利润估计未来增速为0.75*1.3%+0.25*4%≈2%。保守估值82亿,相对22年6.3亿经营净利润(扣非净利润-利息类收益,捐赠+大额应收账款计提)PE为13,与22年末归母净资产84亿相当。