结论

$鹰美(02368)$ 保守估值25.6亿(本文如无特别说明,货币单位均为港币),当前市值23亿(4.3/股),略微低估。

公司简介

公司於1993年由钟育升创立,2003年港股上市,主要业务是代工运动服和成衣,主要生产羽绒服﹑运动夹克、卫衣及运动裤等运动服,主要客户是$耐克(NKE)$ 、theNorth Face 和 Puma等,与客户建立了稳固及互信的伙伴关系。工厂在中国,越南,印尼。

2004年$裕元集团(00551)$ 认购公司股份及可换股票据,成为主要股东。2007年公司购入Wayable International Incorporation全部股份权益并委任其董事陈小影先生为执行董事兼行政总裁及陈丽影女士为执行董事。2008年获耐克香港分部颁发年度顶尖供应商奖,成为三家获发此奖的香港供应商之一。2016年荣获The North Face颁授「最佳供应商奖」,表扬公司在交期、品质、持续发展等各方面的突出表现。

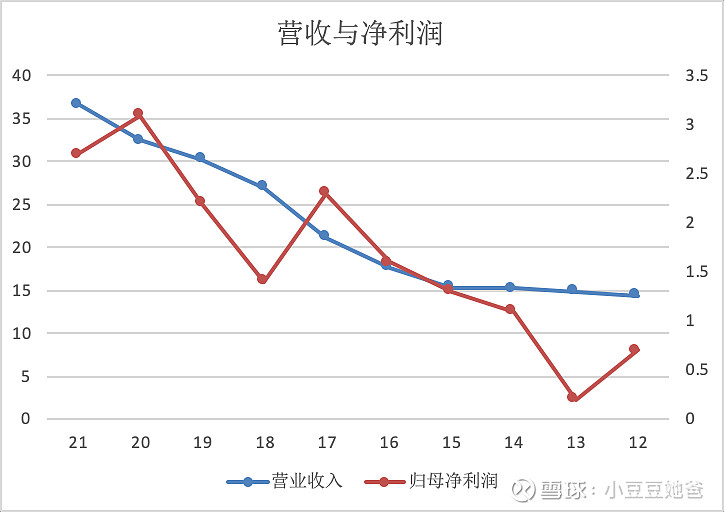

公司的财年以3月31日截止,财报货币为港币,近年营收与净利润如下。

大股东为裕元,创始人钟育升,陈先生,黄先生。

行业概况

運動服行業已成熟發展多年,加上入場門檻不高,行業競爭激烈。運動服製造業為勞動力密集行業,勞動力的供應及勞動成本對製造商十分重要。公司员工成本占营收30%左右。

消費市場瞬息萬變,隨著時尚元素改變運動服外觀,科技元素加強運動服功能,運動服已由耐用消費品轉變為快速消費品。現時客户的市場策略亦隨之轉變為「細分市場、集體設 計、小批量、款式多元化」。

财务分析

有6.5亿贷款。

净利率,毛利率一般。有效稅率為22.4%,所得税率香港16.5%,中國大陸25%。越南20%,印尼22%。

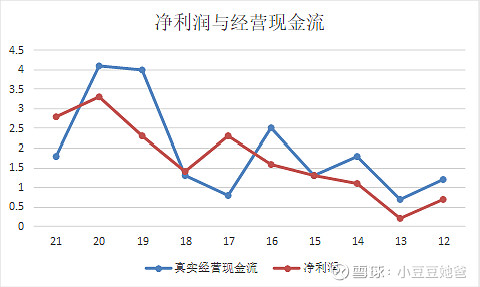

现金流

17-18财年及之前公司把支付的股息算在经营现金流里面,第一次看到这么处理的,所以需要把支付的股息加上才是真实的经营现金流,后面就正常放在融资现金流里面。正常。

业务分析

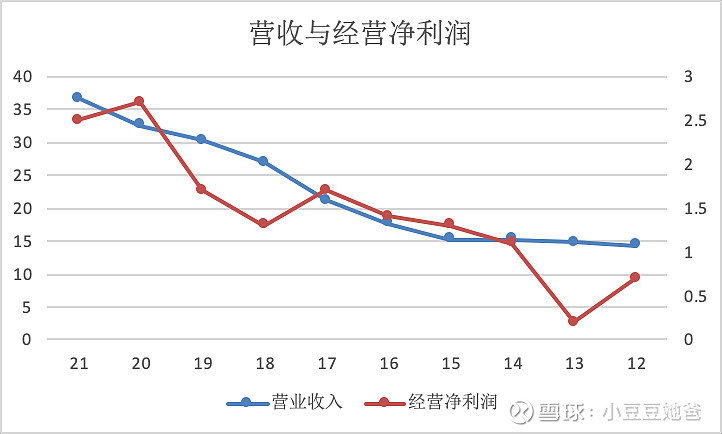

近年营收与经营净利润如下。公司03年上市以来,除个别年份营收下降不到1%之外,每年都是增长的。

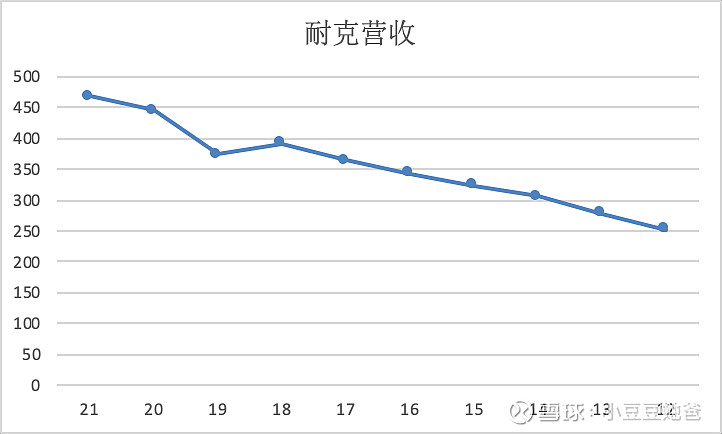

客户高度集中,21-22财年五大客戶营收占比98.1%,最大客戶营收占比68.4%,每年都差不多。最大的客户应该是耐克。12-21年耐克营收由253亿美元增长85%至467亿美元,同期公司营收由14.4亿港币增长155%至36.7亿港币,所以公司增长的一个重要原因是最大客户耐克的增长。

2012年首次在中国之外(印尼)开设工厂。

16-17财年隨著生產規模不斷擴充增加產能,過去數年持續優化營銷策略,集中生產高端產品,帶來平均銷售單價錄得穩定增長,造就营收破紀錄達到17.6亿,同比+14.5%。

2017年承蒙客戶的大力支持,生產設施使用率已接近其最高產能。為爭取市場佔有率,持續透過擴充生產線、改善生產技巧及生產自動化以提升產能。年內調整業務策略,過往側重銷售秋冬季功能性產品,以致生產旺季主要集中於上半年以趕及秋冬季產品於冬天前推出市場,以致下半年產能未能盡用。針對此問題,於回顧年內,轉移部分生產力製造季節性元素較少的產品,減少秋冬季功能性產品之銷售比例。

2018年收購大大提高產能,以及年內銷售禦寒功能性運動服產品提升,造就营收再次破紀錄大幅增長至27亿,同比+28%。業界製造商經過多年汰弱留強,公司已成為客戶主要合作夥伴之一,客戶訂單持續增加。基於舊有的生產設施使用已接近飽和,為加快擴充產能,以應付客戶持續增加的需求,年內收購位於越南及湖北生產基地,分別於二零一八年六月一日及二零一九年一月二十二日完成收購,大幅提升產能。越南生產基地原有業務為生產運動服,生產之產品大致與公司業務相同,擁有約3,000名工人。湖北生產基地原有業務同為生產運動服,擁有約2,000名工人。

2021年,近年集團一直積極尋求收購能提供高質高量產能的工廠,以配合國際運動服品牌客戶的需求。於回顧年度分別於中國及印尼各收購一家多年從事運動服裝生產的工廠。印尼收購事項已於二零二一年十二月六日完成。順德收購事項已於二零二二年三月一日完成。越南生產基地於二零二一年七月中旬至二零二一年十月上旬期間暫停營運。

22-23财年上半年营收25.5亿,同比+26%,归母净利润2.4亿,同比+42%。二零二二年五月一日完成收购Beyond Top。Beyond Top是一家投資控股公司。其唯一的全資附屬公司主要在越南從事製鞋業務,自二零零九年起停止營運。

资本配置

自2003年上市以来一直维持50%-70%的派息比率,持续增长的同时分红比例还高,优秀,也说明公司自由现金流好。

护城河

规模效益,相对规模较大。

保守估值

22-23财年下半年为22年10月1日-23年3月31日,同比上期为21年10月1日-22年3月31日。印尼收購事項已於二零二一年十二月六日完成。順德收購事項已於二零二二年三月一日完成。越南收購於二零二二年五月一日完成。

21-22财年上半年新收购的印尼工厂和顺德工厂都没有并表,22-23财年上半年这两个工厂并表6个月,这是上半年营收同比增量的一个原因。越南胡志明市工厂21年7-9月关闭,而22年同期正常运营,这是上半年营收同比增量的另外一个原因。

21-22财年下半年,新收购的印尼工厂并表时间4个月,顺德工厂并表时间1个月。而22-23财年下半年这两个工厂并表时间都是6个月。

新收购的越南工厂22-23财年上半年应该还没有产生营收,因为该工厂從事製鞋業務,自二零零九年起停止營運,而且公司二零二二年九月三十日员工数和二零二二年三月三十一日大致相同都是1.5万名,该工厂下半财年应该会开始生产,贡献营收。

所以同比增长来看,22-23财年下半年相比22-23财年上半年,新收购的印尼和顺德工厂同比增幅会减少,越南胡志明市工厂同比增幅也会减少,新收购的越南工厂会贡献新的增量。总体来看,22-23财年下半年的营收同比增幅估计会小于22-23财年上半年。

截止2022年9月30日止近1年经营净利润约2.4+2.5-1.7=3.2亿,近10年营收,经营净利润年化增长11%,15%,近5年营收,经营净利润年化增长16%,12%。近10年股本增长7%。公司未来营收,经营净利润取决于很多因素,包括但不限于运动服行业的需求,大客户的经营情况,公司自身的经营决策等。运动服行业总体比较稳定,假设大客户经营基本稳定,保守估计公司未来营收,经营净利润年化增长6%。保守估值25.6亿,相对3.2亿截止2022年9月30日止近1年经营净利润PE为8,相对于17.1亿2022年9月30日归母净资产PB为1.5。