结论

$海信家电(SZ000921)$ $海信家电(00921)$ 保守估值133亿,对应2021年扣非净利润6.66亿PE约20,对应归母净资产103.4亿PB约1.3。2022年4月6日A股股价(11.13元/股)对应市值152亿,处于合理估值范围之内,港股股价(7.54港币/股)对应市值83亿,明显大幅低估。

年报要点

2021年原材料价格和海运费暴涨、核心物料供应紧缺。营收676亿,同比+40%,扣非净利润6.7亿,同比-39%,主要受家用空调经营亏损影响,经营现金流43.1亿,同比-28%。四季度扣非净利润-0.1亿。

公司于2021年5月31日已完成并购三电控股。若不考虑并表三电公司影响,营收624.49 亿,同比+29%,归母净利润11.28亿,同比-28.58%。

每10股派发现金红利2.14元,分红比例30%,和往年一致。

2021年简化资产负债表

可以发现:1. 少数股东权益占比33%,较高,主要是海信日立的少数股东权益38.5亿。2.虽然资产负债率72%,但是有息负债29亿,只占负债的7%。

2021年百分比利润表

可以发现:1.少数股东损益占比高达59%,主要是海信日立的少数股东损益,2.净利率不高,只有3.5%。公司与海信系公司之间有大量的关联交易,这里面有没有利益输送很难判断。

保守估值

公司的业务可以划分为海信日立,三电控股,冰洗,传统家用空调及其他。

海信日立

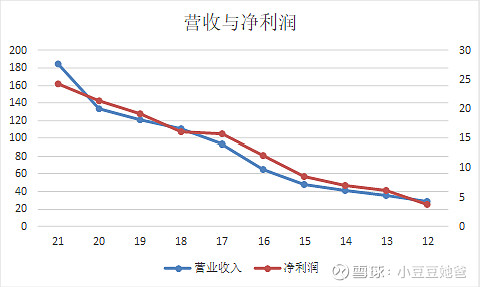

公司拥有海信日立49.2%股权,其主要业务是多联机中央空调,拥有日立、海信、约克VRF三个品牌。海信日立2021年营收184亿,同比+38%,净利润24.2亿,同比+14%。净利率13.1%,同比-2.9%,为2012年以来最低,明显受到了原材料大幅涨价的影响。ROE 32%,和2014-2021年平均值33%相当。根据产业在线数据海信日立全年内销市占率达到12.5%,同比+0.43%。多联机中央空调行业同比+31%。增速略高于行业。近10年营收与净利润如下

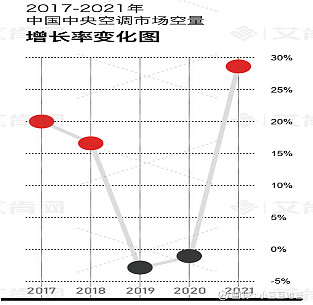

中央空调行业2021年增长超过25%,创造新高,连续4年超过1000亿。多联机占比达到52.3%。2021年高增长非常态,不可持续。高增长的原因有:

• 2020年全年因为疫情引发市场下滑,2021年恢复性增长

• 产品涨价7.5%-15%,由于铜、铝、钢铁等原材料价格的持续大幅上涨,企业在2021年至少进行了两次左右的产品涨价,每次涨价幅度在5%-10%之间

• 考虑到原材料、人工、生产制造成本、疫情不确定性等因素叠加,许多企业选择在2022年1月1日再次对产品进行涨价,致使经销商在年底又进行了一轮囤货

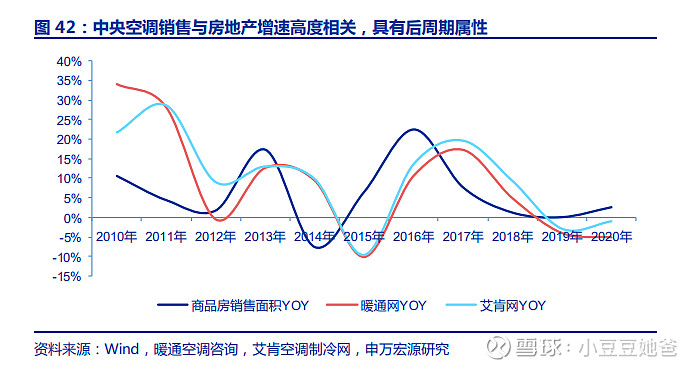

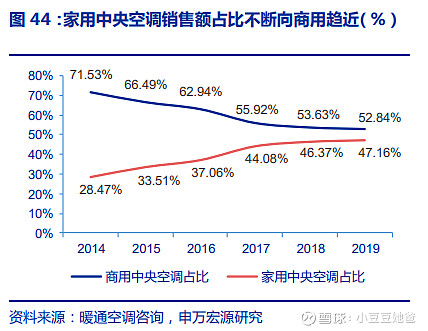

2014年以后,中央空调行业地产后周期属性更加明显,增速节奏基本滞后于地产市场1年左右。原因是2014年以后家用中央空调销售额占比持续上升,从2014年的28%上升至2019年的47%。精装修楼盘配套市场遭遇挑战,2021年9月起,房企出现资金紧张,多个重点城市出现土地流拍,国内房地产市场进入调整期,尽管在2021年度的中央空调出货方面不会有太大影响,但势必会影响未来的市场增长。

海信日立以往的增长有3个驱动因素:中央空调行业规模的增长,多联机在中央空调渗透率的提升,公司在多联机市场市占率的持续提升。

展望未来,根据近年的数据,行业规模可能已经进入周期波动阶段,多联机渗透率也趋于稳定,市占率仍然有提升的空间。保守预计未来营收,利润年化增速5%,保守估值242亿,对应2021年净利润24.2亿PE为10。

三电控股

公司通过定向增发股份12.4亿获得三电控股74.88%股权,取得的可辨认净资产公允价值份额11.5亿,产生商誉0.9亿,同时产生14.7亿连带责任担保。三电控股是全球领先的汽车空调压缩机和汽车空调系统一级制造供应商,因经营不善,疫情雪上加霜,导致资金链紧张,破产重整。购买日三电资产负债率84%,财务不够稳健。

公司于2021年5月31日已完成并购三电的相关审批手续及股权款支付,将三电纳入合并报表范围。三电6-12月营收51.1亿,净利润-1.34亿,而根据三电披露显示,20年4-12月实现营收49.3亿,实现经常性利润-8.3亿。公司收购三电后经营情况大幅改善,亏损幅度缩小,一个重要原因可能是2021年全球受疫情影响比2020年小。

公司三季报称若不考虑并表三电控股影响,前三季度实现归母净利润同比增长6%。可得三电6-9月净利润为(9.26-10.02*1.06)/74.88%=-1.82亿,三电四季度净利润为-1.34+1.82=0.48亿,已实现扭亏为盈,看起来情况有所好转。当然,一个季度的数据不能说明太多问题,虽然三电的业务也是空调,但是车用空调和中央空调,传统家用空调行业差别挺大,并且三电走到破产重整这一步,问题肯定严重,公司管理层能不能经营好,仍然需要持续观察。

汽车生产规模增速放缓,但新能源汽车表现抢眼,全球新能源汽车生产量同比增长57%以上。整车市场的持续发展带动汽车空调压缩机及综合热管理市场的持续增长。国内新能源汽车市场也发展迅猛,已由过去的政策驱动为主转向了市场驱动。汽车空调压缩机电动化,由汽车空调朝向综合热管理系统发展趋势不变。

初步完成了对三电公司的业务整合。重新梳理并绘制了三电公司全球压缩机和综合热管理系统客户地图与客户战略,巩固客户资源优势;按照技术和市场双引擎驱动的原则,制定了三电公司未来技术路线图和技术预研项目;优化了三电公司的供应链条。从战略高度持续加大对汽车综合热管理系统的投入,实现从汽车部品和组件供方向系统解决方案供应商的跨越。

三电2021年贡献的归母净利润为-1.34*74.88%=-1亿,2021年末三电归属公司的净资产为11.5-1=10.5亿。未来最坏情况是持续亏损,最终清算或者把股权免费转让,公司这部分业务保守估值为0。

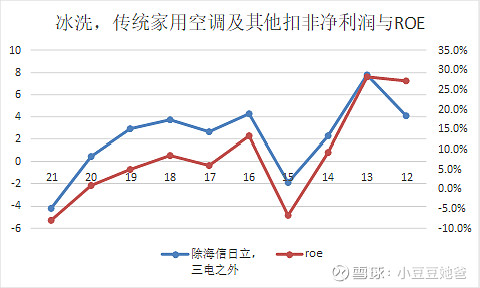

冰洗,传统家用空调及其他

这部分业务2021年产生的归母扣非净利润为-4.2亿,为2012年以来最差。该部分业务2014年以来平均扣非净利润1.3亿,平均ROE 3.5%,与无风险收益率相当,扣非净利率一般在-1%-1%之间,利润及其微薄。垃圾业务,不值得多花时间分析,保守估值为该部分净资产103.4-10.5-75.7*0.492=55.7亿的四分之一,即13.9亿。

综上所述,公司保守估值242*0.492+0+13.9=133亿,对应2021年扣非净利润6.66亿PE约20,对应归母净资产103.4亿PB约1.3。

相关帖子:海信家电20年报分析及保守估值