结论

保守估值74亿,和净资产相当,当前A股7.2元/股,对应市值130亿,高估,B股3.63港币/股,对应市值55亿,低估。

公司简介

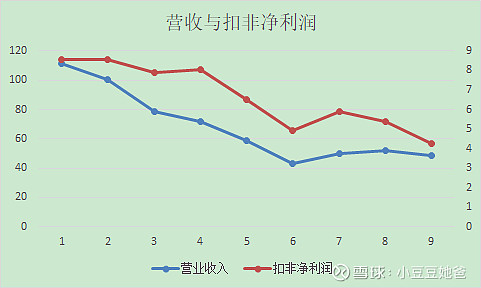

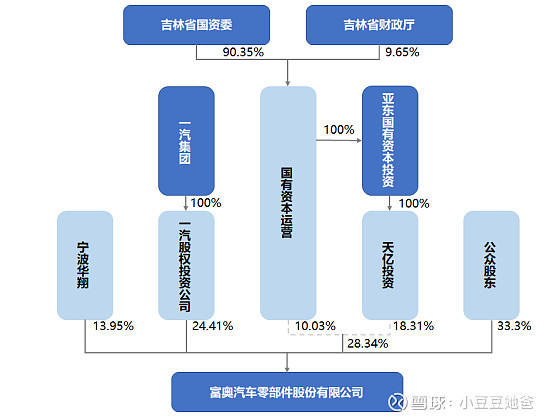

$富奥股份(SZ000030)$ $富奥B(SZ200030)$ 公司1998年成立,2007年完成国企改制,2013借壳上市。混合所有制汽车零部件制造业企业,主要业务是底盘,紧固件,环境系统,制动和传动系统,发动机附件。为一汽集团零部件的核心战略资源,在一汽集团内部大众、解放、红旗、奔腾、丰田等主要客户均占据较高的市场份额。占比超过10%的主要股东是吉林省国资委,一汽集团,宁波华翔。2020年营收111.1亿,扣非净利润8.5亿。

净利润主要来自长期股权投资,13年以来平均贡献扣非净利润的74%,是公司价值的主要来源,下文将主要讨论这部分业务。

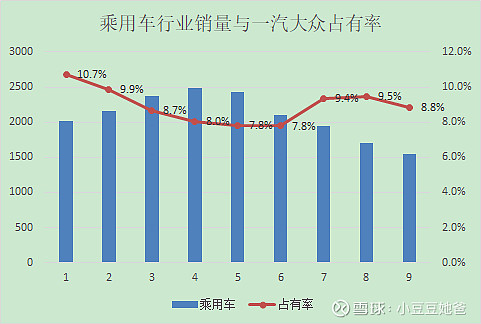

行业概况

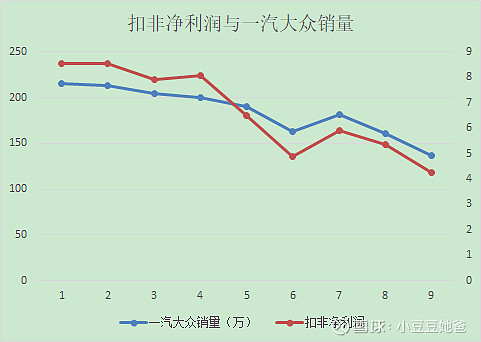

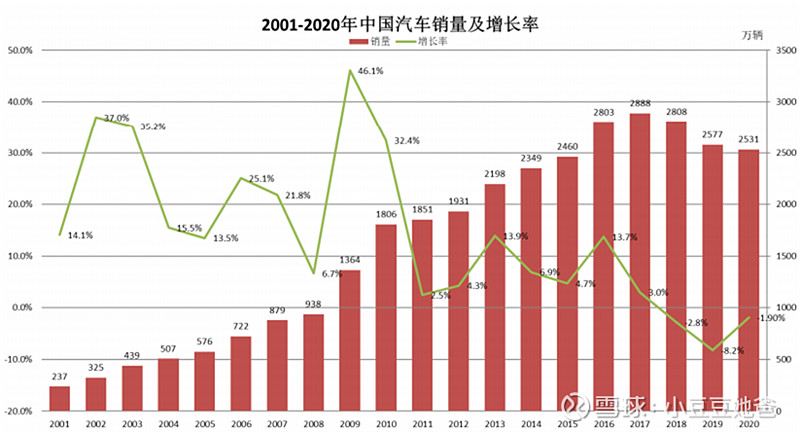

全口径来自一汽的营收占比达到90%,总共400亿收入。一汽大众全口径是60-70%,合并口径是30%;解放全口径是10%,合并是30%;丰田轿车和红旗合并口径是20%,红旗9%。所以公司的业绩基本上取决于一汽的表现,尤其是一汽大众,而一汽大众的表现一方面取决于自己的竞争力,更重要的取决于整个行业。乘用车行业已经进入了成熟阶段,未来预计销量将围绕均值周期波动,一汽大众近年占有率基本稳定,略有提升。

公司分析

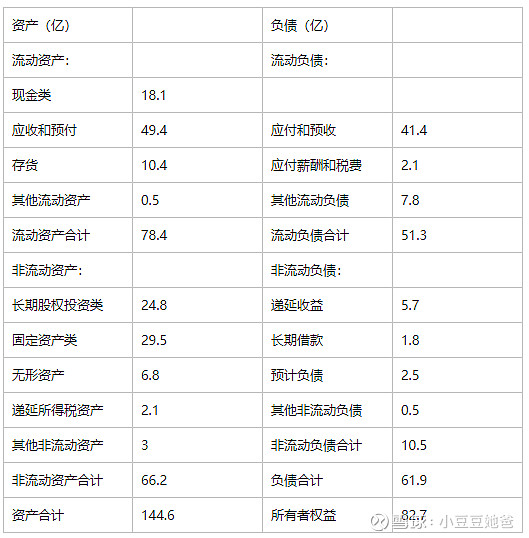

简化资产负债表

可以发现:1.有息负债少,只有1.8亿,2.长期股权投资类金额较高,24.8亿。

百分比利润表

可以发现:1.所得税率低,约为2.4%,原因是长期股权投资的投资收益不用再交税,公司大部分经营实体都享受高新技术企业15%的企业所得税税率优惠。2.投资收益占净利润的67%,并表业务业务净利率2.7%,利润微薄。

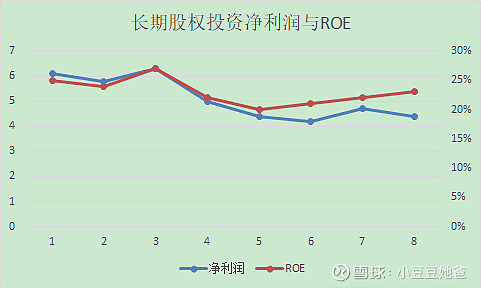

长期股权投资

共有17家联营/合营公司,2020年账面价值24.8亿,净利润6.1亿,分红5.3亿,没有哪家净利润占比特别高,当做一个整体来分析,都是给一汽,尤其是一汽大众配套的零部件公司。近年净利润和ROE如下,累计分红占净利润的83%,是比较优质的资产。乘用车行业已经进入了成熟阶段,预计未来销量将围绕均值周期波动,一汽大众占有率保持稳定。以近5年平均净利润5.52亿为净利润基准,保守估值58亿,相当于10.5倍PE。

并表业务

年平均ROE 6%略高于无风险收益率,而且现金流差,估值取净流动资产16亿。

其他

1.于2019年2月15日决定回购A股,金额2.6亿-5.2亿,购价格不超过5.20元/股,期限一年。2020 年2月15日,完成回购,通过集中竞价交易方式回购股份68,909,026 股,占公司已发行总股本的比例为3.81%,回购的最高价为5.2元/股、回购的最低价为4.2元/股,回购均价5.0元/股,支付的资金总金额为344,888,582.11元

2.总经理和副总经理2020年6-12月分别减持29万股,24万股股票,均价约为8.82,8.868元/股。2021年1月有披露计划在6个月内减持28万,18万股,当日A股收盘价7.17元/股

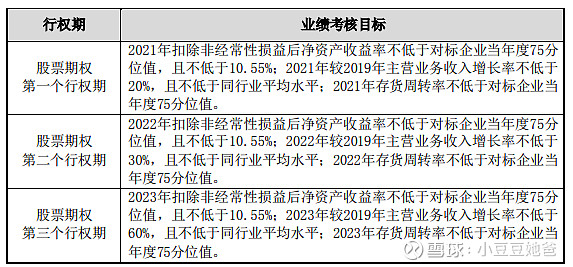

3.2021年股权激励计划,拟向激励对象授予 5,431.65 万份股票期权,所涉及的标的股票约占本激励计划草案公告时公司股本总额 181,055.21 万股的 3%,期权行权价格6.63元/股。股票来源为公司于二级市场回购的富奥股份 A 股普通股股票和 向激励对象定向发行 A 股普通股股票。激励对象为 97 人,包括公司及分、子公司董事(不含独立 董事、外部董事)、高级管理人员、高级经理类管理人员以及高级经理类研发骨 干人员。总体看考核指标比较合理,有一定挑战性,对于员工有吸引力。

保守估值

综上所述,估值为长期股权投资与并表业务之和=58+16=74亿,和净资产相当。