核心观点

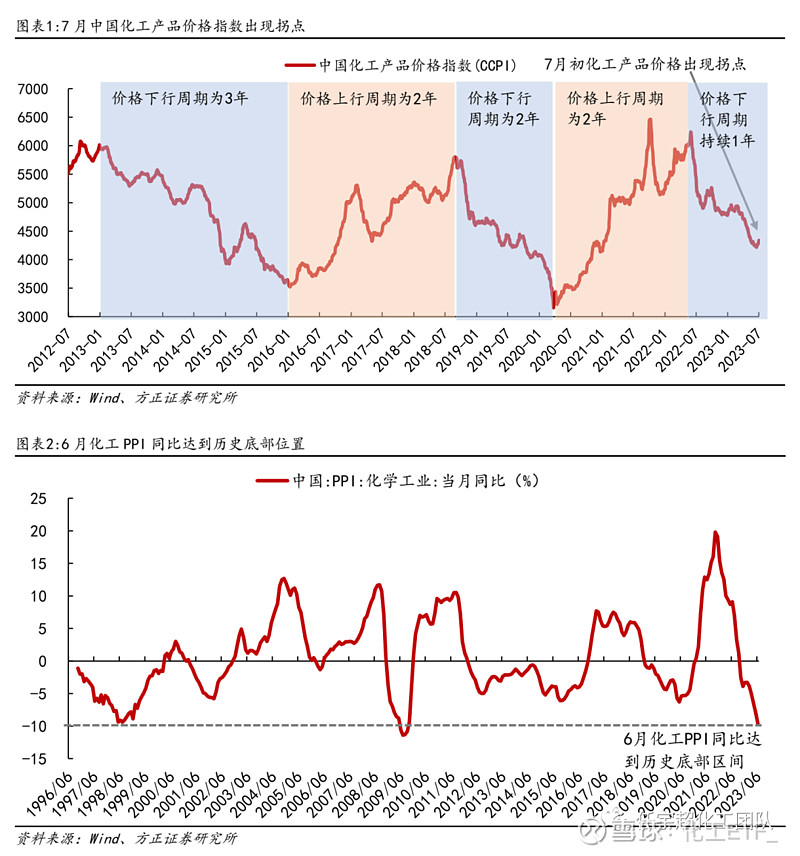

1、6月化工PPI同比数据处于历史底部位置,当前化工产品价格出现向上积极拐点。7月14日中国化工产品价格指数(CPPI)为4406点,周环比增长2.8%,月环比增长3.3%,处于近10年以来31.9%的历史百分位。7月CPPI指数出现向上积极拐点,同时6月化工PPI同比数据达到历史底部区间。

2、当前处于下游主动补库存的开始阶段。截至7月7日,工厂库存增加的产品有31个,占比60%;工厂库存减少的产品有20个,占比38%,工厂库存持平的产品有1个,占比2%。

3、尿素、黄磷、安赛蜜、醋酸、纯MDI、聚合MDI、PTA、纯碱、草甘膦、涤纶长丝、锦纶工厂库存去化明显。我们以库存去化为主要视角对化工各子行业的重点产品做梳理,筛选出最近8周的库存分位数下降比较靠前,并且产品的供需有边际改善的细分产品,例如尿素、黄磷、安赛蜜、醋酸、纯MDI、聚合MDI、PTA、纯碱、涤纶长丝、草甘膦、锦纶,近8周分位数分别下降77pcts、73pcts、29pcts、28pcts、24pcts、22pcts、21pcts、20pcts、16pcts、14pcts、7pcts,库存处于去化通道。

投资建议:根据以上去库表现良好并且价格出现改善的产品,建议关注尿素、醋酸景气度好转的华鲁恒升,黄磷和草甘膦景气度好转的兴发集团,MDI景气度好转的万华化学,PTA、涤纶长丝景气度好转的桐昆股份、新凤鸣等。

风险提示:需求大幅下滑风险、竞争加剧风险、经济复苏不及预期的风险

正文

6月化工PPI同比数据处于历史底部位置,7月化工产品价格出现向上积极拐点,化工行业或处于主动去库周期尾端。7月14日中国化工产品价格指数(CPPI)为4406点,周环比增长2.8%,月环比增长3.3%,处于近10年以来31.9%的历史百分位。7月CPPI指数出现向上积极拐点,同时6月化工PPI同比数据达到历史底部区间。

当前石油、煤炭及其他燃料加工业出现价格和库存同时见底的积极信号。观测化工四个二级子行业过去10年的库存和PPI可以发现,6月化工四个相关行业的PPI同比跌幅均有所扩大,且6月石油、煤炭及其他燃料加工业以及化学纤维制造业的存货同比下降,未来有望率先进入主动补库存价格反弹周期。

超四成以上产品价格实现上涨,价格拐点已经出现。目前化工大部分产品价格均处于历史较低水平(大部分颜色为黄色和绿色),部分已达到历史底部水平(颜色为深绿色),价格处于历史底部区间。截至7月11日,周环比价格上涨的产品有22个,占比42%;周环比价格下跌的产品有17个,占比33%;周环比持平的有13个,占比25%。价格是库存波动周期中的核心因素,价格往往先于库存见底,先于库存见顶,当前时点化工产品价格整体处于底部水平,且超四成产品价格出现增长,价格拐点已经出现。

当前部分化工品正处于主动补库存启动阶段。截至7月7日,工厂库存增加的产品有31个,占比60%;工厂库存减少的产品有20个,占比38%,工厂库存持平的产品有1个,占比2%。库存往往晚于价格出现拐点,占比达42%的产品价格上涨,有38%的产品工厂库存下降。我们认为当前可能正处于下游需求改善,行业库存去化,价格迎来向上拐点的阶段。

我们以库存去化为主要视角对化工各子行业的重点产品做梳理,筛选出最近8周的库存分位数下降比较靠前,并且产品的供需有边际改善的细分产品,例如尿素、黄磷、安赛蜜、醋酸、纯MDI、聚合MDI、PTA、纯碱、涤纶长丝、草甘膦、锦纶,近8周分位数分别下降77pcts、73pcts、29pcts、28pcts、24pcts、22pcts、21pcts、20pcts、16pcts、14pcts、7pcts,库存处于去化通道。而从需求看尿素受益于下游复合肥厂家为保障秋季肥料供应,开工负荷有所提升,价格周环比上涨1.1%;黄磷企业接单情况良好,厂家无出货压力,价格周环比上涨12.5%;安赛蜜受益于竞品阿斯巴甜安全性存疑,替代效应下需求增长,价格周环比持平;醋酸由于供应端装置检修、故障频发产能下滑,下游主动补库,价格周环比上涨12.7%;纯MDI和聚合MDI下游需求处于淡季相对偏弱,价格周环比均下降1.3%;PTA受益于宏观利好消息传出,下游对织造业行业预期向好需求增长,价格周环比上涨4.2%;纯碱下游的玻璃厂家目前纯碱现货库存偏低,对纯碱仍有补货需求,价格周环比持平;草甘膦受益于海外订单增长,海外和制剂厂积极采购草甘膦原料,价格周环比上涨4.5%;涤纶长丝受益于内需消费恢复性增长,织造企业多生产备库,以应对后续高温限电带来的减产,价格周环比上涨1.7%。

投资建议:根据以上去库表现良好并且价格出现改善的产品,建议关注尿素、醋酸景气度好转的华鲁恒升,黄磷和草甘膦景气度好转的兴发集团,MDI景气度好转的万华化学,PTA、涤纶长丝景气度好转的桐昆股份、新凤鸣等。

来源:方正化工