$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $赣锋锂业(SZ002460)$

本文主要围绕宁德时代的财报分析宁德时代的发展情况,同时结合上下游企业的财报以及资产价格产能建设情况,分析宁德时代的未来状况,同时给出估值。

一、简介

宁德时代2018年上市,主业新能源电池,说突飞猛进是低估,说指数增长一点都不为过。宁德时代作为全球新能源汽车电池供应商的龙头。在汽车行业中处于相对中游的位置,上游对接材料跟资源企业,下游对接汽车企业。

二、 财务状况

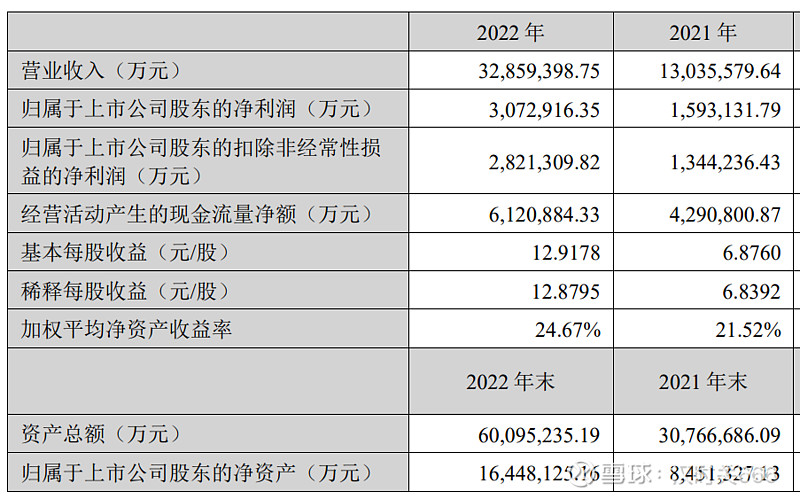

营收3285亿,扣非净利润282亿,净资产1644亿,市值一万亿。对比这个恐怖的增长速度,未来的分析已经没有办法用常规的方法分析,所以这里一笔带过,主要围绕着一个疑问为什么同样发展的如火如荼的比亚迪利润确只有宁德时代的一半,结合这个问题同时考虑上下游状况以及行业趋势来分析。

三、上下游状况

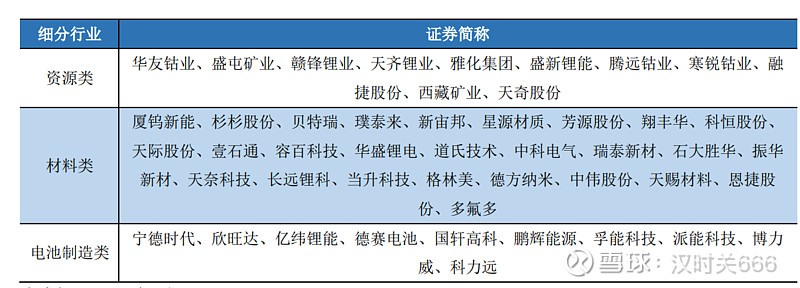

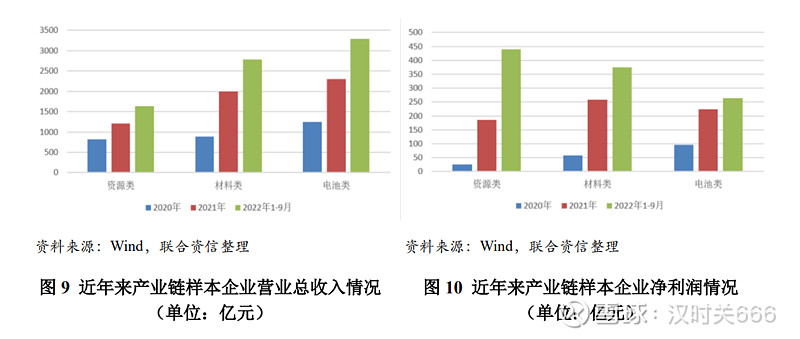

1、上下游利润分布状况

这里资料主要来源于一份研究报告,没有具体验证正确与否,但考虑近两年新能源原材料价格恐怖暴涨,以及财报的数据来看,这个结果应该误差不大。这里我们主要考虑净利润,可以明显看到2020年资源类企业利润微薄没有议价权,但醉着行业发展两极反转资源价格高涨,在2022年倍资源类企业分走了绝大部分利润。这说明2020年资源产能充足,位于行业下游的新能源更有议价权,拿走了绝大部分利润。2022年行业爆发增长,资源产能增长滞后,越是上游的企业拿走越多的利润。所以随着上游产业的产能增加,相对利润会往下游流走,汽车、电池制造商、材料、资产等各类企业的利润分布状况还是取决各类行业的产能发展情况。预计未来还是处于高位震荡

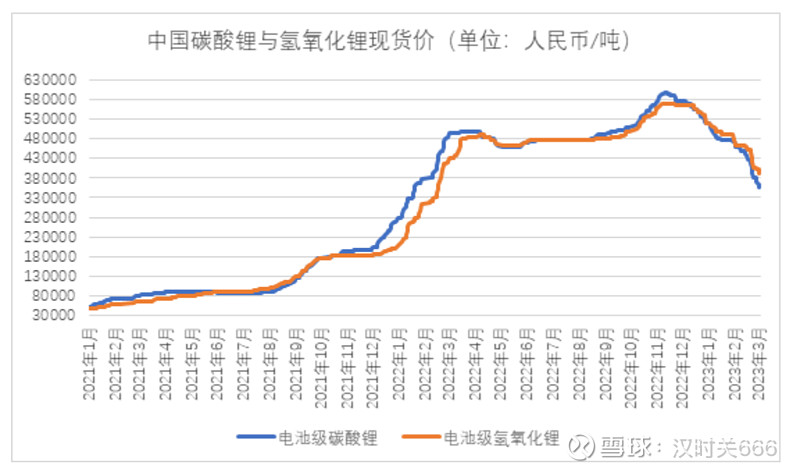

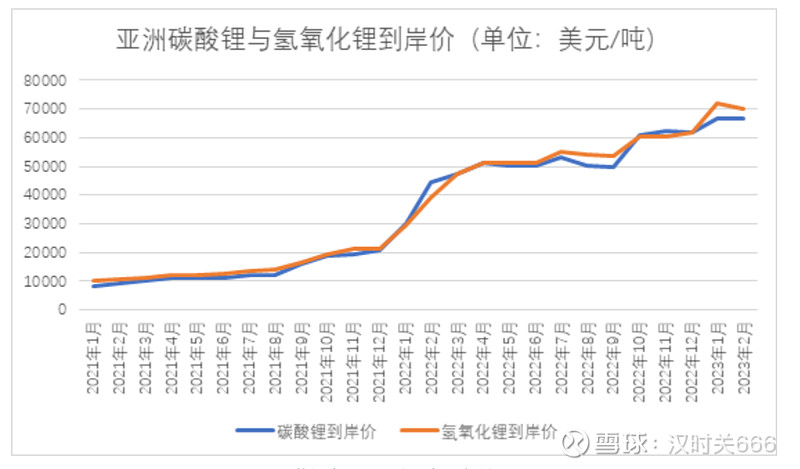

2、上下游产能建设情况

主要组成材料的价格走势,整体来讲由于从2021年开始,需求激增,价格飞速增长,但是随着产能逐渐释放,价格有所回落,但由于行业趋势,预计价格还是处于紧平衡状态。

3、未来行业需求状况

目前行业汽车年产量8000万上下(疫情前9000万),其中新能源1000,中国总产量2700,新能源汽车700。目前汽车总产量行业增速不高(复合增速不到1%由于疫情影响),中国产量占比在增加(近十年复合增速在4%,由于疫情影响),西欧、中国、印度、北美等国家的主要销量占据80%,如果这些国家严格执行2040年前禁售然后车,给与政策10%的折扣空间。考虑到增长空间以2040年1亿辆车作为基准,那2040年新能源汽车的销量则达到7200万辆左右,复合增速在12%左右,目前中国新能源占比全球新能70%,如果市场成熟后能保有50%的市场份额,3600万辆。则中国新能源汽车复合增速在9.5%。也就是说未来电池需求将以10%左右的速度增长。将持续十多年。

四、结论及估值

1、总体来说宁德时代是抓住了时代的机遇,目前增速已经极大放缓,未来将保持中高速发展,未来随着传统汽车大厂发力,相对不高的技术门槛,会导致宁德时代的先发优势变得不再突出。

2、未来变化最大的还是行业上下游的利润分配问题,随着产能和需求的进一步释放,预计未来电池还是处于紧平衡状态,利润预计会向两头分布。原因是电池相对是一个标准化产品,能拉开的差距较小,不同于掌管资源的最上游,也不同于掌管销售的最下游,预计未来宁德时代的毛利会进一步下降。

估值:宁德时代的崛起很大程度是行业的溢价和先发优势累计导致的超额利润。随着行业的常态化竞争展开,未来溢价和优势不再明显,预计未来增速放缓和毛利下降是必然,但随着产能的进一步释放能弥补这些劣势。预计近年利润近400亿,考虑未来有较大的增长空间,给与30倍的估值,则为1.2万亿。目前1万亿,增长空间不大,但文章估值完全没有任何严谨的数据逻辑证据支撑,更多的是感觉,谨慎采纳。