$中油工程(SH600339)$ $中海油服(SH601808)$ $海油工程(SH600583)$

本文主要根据中油工程的财务报表分析公司的状况,同时结合行业特点以及同行业公司分析公司的发展前景,同时给与估值。

一、简介

公司主要的业务范围包括:油气地面、管道与储运、炼油与化工、环境及项目管理工程。国内业务和境外业务73开。2022年应收828亿,扣非利润7亿。

二、财务分析

主要关注公司上市以来的整体状况:营业收入、利润、净资产、分红融资等指标

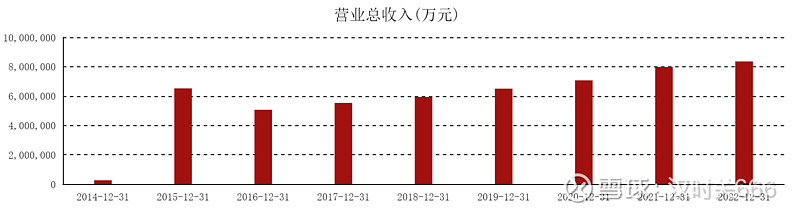

营业收入:营业收入2015年爆发后,营收分布在600-800亿之间。

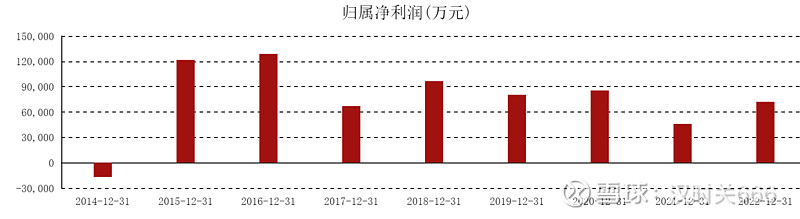

利润:利润在2015年后爆发增长,后基本分布在8亿上下。

净资产:同样在2015年突变,分布在240亿上下。

原因都很简单2016年进行了资产重组,统计口径不一样也就导致了这种突变,总之就是2016年资产重组,财报在2015年变化,之前之后突变过大可以说是两个不同公司的财报。

累计分红13.5亿。重组后没有进行公开融资。

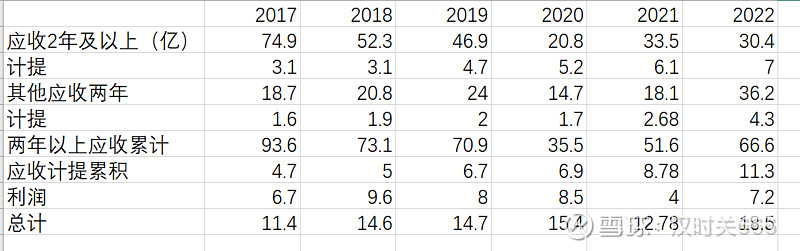

需要注意的是公司工程业务的性质导致必定关注应收账款。由于一年内的应收没有关注价值,本文主要关注超过一年的应收,从而给出结论(表有问题,在重新理解中,但整体思路大概没错)

可以看出坏账总体目前没有增长趋势,但计提有隐隐增加的趋势。但总体来讲可控,通过财报的春秋笔法,把利润和计提都控制在一个不难看的地步,但毛利低,并且利润和坏账五五开的业务存在太多的不确定性。

三、总结与估值

1、总体来说不是一门好生意,甚至生意很烂,毛利很低,还有大量应收,其中不少会烂账,目前多年平均下来也就1%左右的利润。

2、目前营收还在增长,但总体来说主要还是靠国内订单,这个行业也是没有壁垒,除了需要资金以外。说的难听点就是用来解决就业问题的。理论上来说技术人力成本越便宜的地方越有成本优势,但即使在中国也感觉不出来这是门好生意。

3、行业的特点决定了应收是一直要关注的问题,两年以上的应收数额一直不小,一旦某一大额订单烂尾,最终会导致几年的利润都血本无归。当然签订合同的时候肯定会避免这种情况,但走钢丝的生意不能保证不出意外。

估值:近年利润9亿上下,给与25倍的估值,也就是225亿,但由于不是一门好生意,所以估值给与30%的折扣,157亿。目前市值217亿,如果不考虑风险也没问题,如果考虑风险则没有任何投资价值。但看股价的化不知道是不是炒作热点的缘故,每次有大行情的时候中油工程都能有一波大行情,投机者可以关注,投资者还需观望。