由于电商所有交易活动实现都通过门户网站实现,这为我们进行分析提供了一定便利,现在我们以$唯品会(VIPS)$ ,$当当网(DANG)$ ,京东,淘宝(参照组)为例来进行基本数据分析。

唯品会

日均 IP 访问量[一周平均] ≈ 834,000

日均 PV 浏览量[一周平均] ≈ 9,257,400

PV/IP=11.1

当当

日均 IP 访问量[一周平均] ≈ 972,000

日均 PV 浏览量[一周平均] ≈ 6,609,600

当当尾品会v.dangdang.com

日均 IP 访问量[一周平均] ≈57,542

日均 PV 浏览量[一周平均] ≈156,648

PV/IP=6.8

京东

日均 IP 访问量[一周平均] ≈ 3,990,000

日均 PV 浏览量[一周平均] ≈ 47,560,800

日均 IP 访问量[一周平均] ≈217,295

日均 PV 浏览量[一周平均] ≈1,036,825

PV/IP=11.92

淘宝

日均 IP 访问量[一周平均] ≈ 30,720,000

日均 PV 浏览量[一周平均] ≈ 442,675,200

聚划算ju.taobao.com

日均 IP 访问量[一周平均] ≈ 1,781,760

日均 PV 浏览量[一周平均] ≈8,986,307

PV/IP=14.1

我们通过PV/IP来作为一个反映每个用户对该网站的黏性的估计指标,因为人们对感兴趣的网页才会多花时间进行筛选。通过DGRT(Daily Global Rank Trend)来反映这个网站的访问量综合排名的反映,作为一个反映该网站热度的一个评价指标。通过子网站的日均IP和PV进行评价该网站在闪购领域受欢迎程度的情况。

用户访问黏性度比较

从图表可以看到作为参照组的淘宝访问黏性度最高,京东与唯品会相差不大,最低的是当当,访问黏性大概为唯品会的60%。

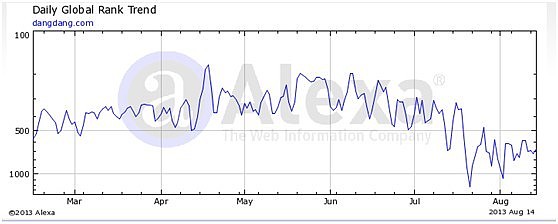

网站热度比较

以参照系淘宝为对比(100满分),京东(jd.com)自从更改域名后稳定在10左右,当当热度其次,唯品会网站热度最低。

闪购受欢迎程度比较

从此图可以得出唯品会是闪购专业网站里第一位,哪怕与拥有巨大流量与用户群的淘宝旗下聚划算相比,也难分伯仲。无论是参与人数和参与热度都把竞争对手当当唯品会和京东团购远远甩开。

通过分析可以发现,当当主站的访问热度和唯品会相差无几,作为当当网旗下的闪购栏目尾品会受欢迎程度大概为5%左右。

二、财报和股票信息数据

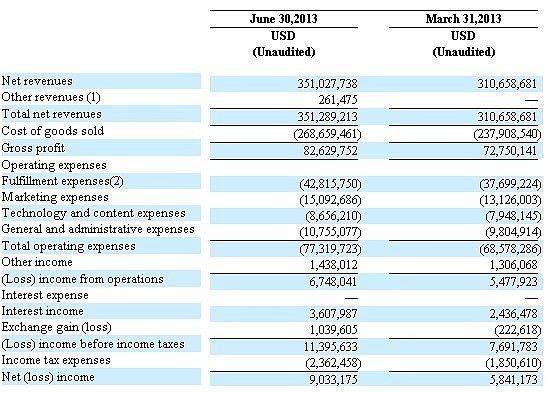

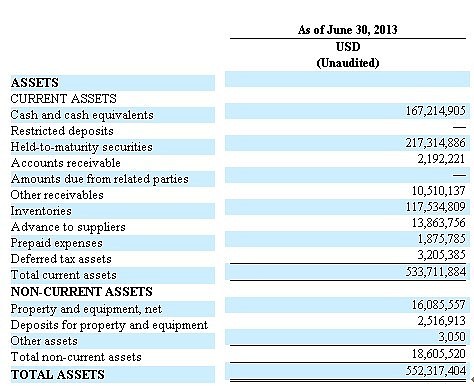

1、唯品会和当当的财报数据进行对比

VIPS损益表和负责表

Dang损益表和负债表

从财报来基本数据来看,截止到2013年一季度,当当和唯品会在总资产上大致相当,唯品会持有现金大概为当当2.5倍左右,损益表上唯品会已经实现盈利并且增长速度迅猛,比当当漂亮很多.

根据最新2013年第二季度最新财报:

唯品会净营收同比增长159.7%至3.513亿美元,毛利率为23.5%,2012年同期为21.8%,当当网净营收为亏损人民币1040万美元,净亏损率4.3%,相比第一季度净亏损率为5.5%缩减了1.2个百分点,毛利润率为17.1%,2012年同期为13.1%

其他比较:唯品会规模在5000人左右,当当网规模在3000人左右,从人力成本上来说,唯品会要比当当网多1.7倍, 员工营收产出比例来算当当网是唯品会的1.12倍

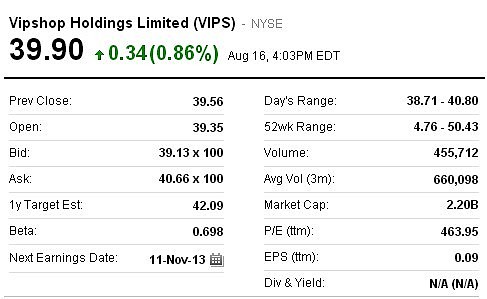

2、唯品会和当当的股票数据进行对比

对比52周股价变化曲线,唯品会在52周变化峰顶与谷底比例达到了10.59倍,是名副其实的tenbagger,当当峰顶与谷底比例3.26倍,在2013年中概股中不算特别抢眼。

唯品会总股数为5532.42万股,当当为1.34亿股,对应市值分别为22.00亿与12.60亿。

唯品会P/E达到463,相比奇虎为236,高德为21.8,空中网为24.05,搜狐为25.5,百度为28.16,欢聚时代为46.54。

从走势上来看,唯品会波动趋势和当当基本吻合i美股中概30指数(US:ICS30)的走势。唯品会关注度和资金流向在2013年前两个季度远远高于当当。

三、是唯品会被高估了还是当当被低估了?

唯品会(上)

目前常见的估值模型有相对估值和绝对估值,大致分为以下几类

1.现金流贴现模型

2.内部收益率模型

3.不变增长模型

4.市盈率估价模型

我们在这里不进行一一进行分析,这些估值模型只是一个数量参考,其中结果有兴趣的都可以自行推算。

股票的价格往往不是股票的理论价格,而是市场交易价格,交易价格受个股资金流入流出量影响,当大家对一个股票的基本面表示乐观,大量资金流入推动股票价格上涨,A阶段。由于存在无法避免的杂音交易和羊群效应,股价迅速上涨,B阶段。开始部分投资者α质疑该股价格偏离实际价值,部分投资者β仍然看好这种股票,C阶段。当投资者α群体占绝大比例的时候,该股开始迅速下跌,D阶段。

我们现在从基本面和投资者心理两方面来分析。

唯品会的优势:

1. 客户黏性高,用户体验和用户认可度算是闪购网站里的佼佼者,“用户反复消费占75%以上”(沈亚)。

2. 品种丰富,专注做时尚类这种低模仿度的闪购。

3. 时尚类闪购的核心竞争力是什么?我们认为不是物流,不是运维,也不是营销(当然这也非常重要),而是买手,只有拥有一个强大的买手团队,才能抓住用户的喜好,才能让用户再次到你这个网站进行消费,才能形成口碑效应,口碑就是最好的护城河。根据沈亚透露,唯品会有一个300人的经验丰富的买手团队,相比其他非主营闪购的网站来说,这无疑是其他公司无法短时间建立并投产的团队。

唯品会的缺点:

1. 发货入仓模式的盘活周期过长,唯品会不支持自主发货,使得一个产品从开始到结束起码要60天以上,60天对于时间敏感度极高的时尚类产品来说简直已经算容忍的极限了。

2. 目前在尾货闪购里,对唯品会竞争最大的是淘宝的聚划算,我们认为聚划算多分类闪购其实分流到时尚类对唯品会影响并不是特别大,潜在的威胁是未来其它电商加大这类投入和重视度,只要签入商家质量和数量赶上来了,很容易对唯品会进行冲击。

我们通过自定义对WSJ,seekingalpha,,barrons,雅虎财经等主流财经评论网站进行搜索

Long VIPS 4,080 results

Short VIPS 6,870 results

Long dang 1,490 results

Short dang 5,40 results

目前唯品会股价已经处于B阶段,目前投资者β看多唯品会的主要原因是因为唯品会交出的优秀财报,大家很难拒绝一个收入成倍增长的企业,尾品特卖就是网络奥特莱斯,如果利润突飞猛进其他人肯定会插手,并且现在已经有人这么干了,唯品会的未来财报不可能还像现在这么好看,这是肯定的,只要财报低于预期,投资者β马上会演化为投资者α,因为唯品会投资者β的忠诚度大部分是建立在漂亮的财报上,而不是认可这种模式。

一旦到达C阶段,唯品会股价将会经历大幅的下跌并进入一个与它基本面符合的价位。我们将会持续关注唯品会。

当当(下)

关于当当的分析我们将于未来一周内发布,敬请关注

@晔鸩 @Ricky @梁剑