一、经营数据

1、基金业务收入35亿同比下降超过10%,也是近年来首次出现同比下滑。券商业务(利息收入+手续费和佣金)约60亿,同比增长9%左右,增速下降很大,但是在目前行情下实现增长,相当难得!

2、累计环比:毛利率89.19%\88.77%\88.73%;净利率67.92%\70.45%\68.97%;扣非利润比92.32%\93.97%\95.98%。基金毛利和净利率稳定,主营业务利润占比不断提高。

3、成本费用:同比营业成本降21%,营收降12.5%,毛利率增1.3%;销售费用-0.98%、研发费用49.8%、管理费用28.5%、财务费用降100%,仅财务费率低于营收降幅。毛利率上升关键来自成本降速大于营收成本。

4、其他损益:政府补贴增2.3、投资收益增6.7、公允变动降3亿、资产信用减值少1亿、资产处置收益不变、营业外收支净额减0.2。非主营业务对利润正贡献7亿,净利润有虚增行为?

5、现金能力:现金收入比较二季度提升1%达到46.4%;现金净利较从二季度降至-59.1%%。获现能力稳定,但利润现金含量剧降。

二、数据回测

1、三季度回测利润在90.5-92.7亿,低于大于年初预估的98亿。同比三季度净利率来看,逐年提高至69%左右,管理能力不错。

2、营收回测全年达成在130-133亿,大幅低于年初预估的177亿。受到市场低迷行情影响很大,尤其是基金业务。

3、继续关注行情复苏给东财带来的营收增加,基于利润率的提升,今年四季度营收稳步增长的话,完全有机会达成利润目标,但是营收差距很大。

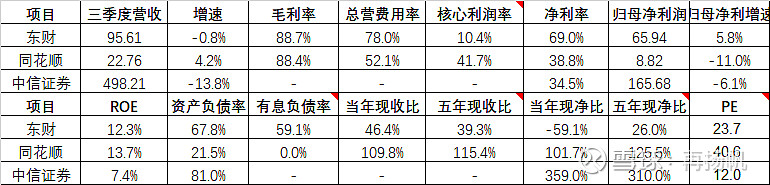

三、同行比较

1、三者营收都增速都较二季度下降,东财降最多,同花顺降最少,中信居中;毛利率东财持平,同花顺微增%;核心利润率东财降1.7%,同花顺增4.1%。

2、投资收益占比东财持平,同花顺增13%,中信降50%;经营净占款东财改善0.3月仍被占用0.66月,同花顺被多占用0.2月,仍占用4.86月;

3、现金收入比中东财提升1.4%至46.4%,同花顺降1%至109%;现金净利比中东财为由正转至-59%,同花顺提高20%至101%;资产负债率东财降4%,同花顺降5.7%,中信降1.4%%;有息负债率东财降7.5%,同花顺和中小无有息负债。

综合来看:同花顺表现最佳,营收、利润、现金获取都改善。中信比较平均,东财各项指标都降幅大,尤其是利润含金量大幅缩水。

四、操作思路

熊市之下的基金业务首次出现萎缩,证券业务表现尚可,再叠加指南针收购网信证券可能对东财构成全面竞争,使得市场给与的估值有所松动。如果24年利润为135亿,按照PE为20倍,合理估值2700亿,现在2367亿市值,不值得下手,至少要7折1890亿(14.3元)才能考虑出手。如果22年利润92亿,也按pe20倍,比较安全的价格1840亿,对应13.9元。

东财目前占我仓位15%,可能会调一半仓位到其他更容易理解和估值的股票上。东财的成长股属性越来越弱,反而金融证券类的周期性越来越强,理解起来有些吃力了。