一、经营数据

1、累计环比:三个季度毛利率为78.4%/76.9%/75.9%;净利率41.2%/38.4%/37.5%;扣非净利占比保持不变在100.02%。近期盈利能力不断下降。

2、成本费用:营业成本增8.9%,营收增12.2%,毛利率同比增0.7%。四项费用增速低于营收,营收增速大于成本增速以及费用控制共同促进毛利提升。

3、其他损益:投资收益、公允变动、资产减值、营业外收支同比稳定。利润质量没有变化。

4、现金能力:现金收入比跟二季度提升10%;现金净利比从二季度12%提至51%,提升明显。

二、数据回测

1、累计净利率小步提升,处于历史最高位,未来提升空间极小。疫情疫情影响消费量,但是厂家对于销售价格目前仍旧有很强的掌控力。

2、年初预估营收726亿,回测将达成747亿左右,营收稍稍高于预估值。

3、年初预估归母净利265亿,回测将达成271亿左右,稍稍高于预估值。根据现销售情况和未来疫情防控的影响,预计全年达成270亿左右。

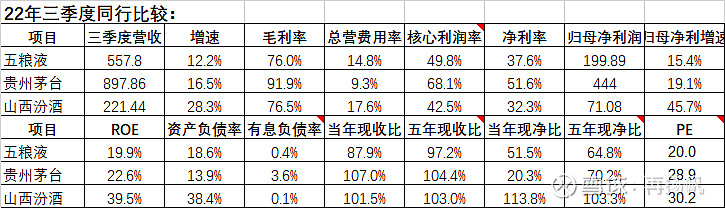

三、同行比较

1、三者营收都增速仅汾酒微增,五粮液持平,茅台微降;毛利率的五粮液降0.9,茅台降0.2,汾酒增0.6;核心利润率五粮液降1.1%,茅台和汾酒降1%。

2、投资收益占比五粮液和茅台没有变化,汾酒0.4%;存货周转月五粮液增0.3,茅台增0.01,汾酒增0.16;经营净占款五粮液改善0.2,茅台改善0.9,汾酒改善0.36;

3、现金收入比五粮液改善11%(87.9%),茅台改善1.5%至107%,汾酒改善5.8%至101%;资产负债率五粮液降0.5%,茅台降3.4%,汾酒降2%;有息负债率五粮液和汾酒不变且不足0.5%,茅台降3.5%至3.6%。

4、综合来看:五粮液的营收、利润率、存货指标、上下游占款能力、现金占收比都处于末尾。汾酒在盈利和营收表现、占款能力上超过茅台比较抢眼。茅台算是稳当的中规中矩。五粮液也就PE有点优势,汾酒PE超过茅台的情况下,不如选择茅台。

四、操作思路

1、疫情影响之下高档白酒消费量收到抑制,影响五粮液的开瓶率,而茅台有收藏稳盘,汾酒价格更低销售影响更小。也使得五粮液通过降低收款标准来加大渠道压货。

2、目前行业老二的位置很尴尬,茅台1935直接向下打压,泸州老窖汾酒等向上抢消费者。国家疫情控制力度改善后,明年二季度有望带来线下消费的提升,能够发挥五粮液品牌力带动消费的优势。

3、对于2024年按照传统制造业保守15倍PE,利润达到360亿,目前合理价格179左右。所以目前153元的价格向下风险小,但是获利空间也不大,如果能打7折到125元左右则值得下重手了。