一、重要信息和数据

1、本部业务实现净利润为 92,059.50 万元,同比增长 60.21%。消费电池业务实现营业收入 461,983.35 万元,同比增长 73.08%。动力电池业务实现营业收入 1,026,159.51 万元,同比增长 163.76%。

2、成本增速高于营收、经营现金增18亿、投资流出94.8亿、筹资流入77.9亿。投资收益3.9亿减少5亿,主要是思摩尔。锂离子毛利率13%,锂原毛利34.5%(占7%)。锂原收入增24.5%,境外收入增52.3%。锂原产能利用98%,高于锂离子的93%。思摩尔分红占比利润总额的32%。

3、存货、在建工程长期借款增速超过100%,扩张迅猛。公司被选定为博世的供应商,为博世提供锂离子动力电池。上游公司包括德方纳米、贝特瑞、华友钴业、恩捷股份、中科电气、新宙邦、金昆仑、川能动力及蜂巢能源等企业设立合资公司。

4、公允价值计量的资产为9亿,其中金融资产期末1.4亿,主要是股票占1.3亿。长期股权投资96亿,其中思摩尔66.5亿,曲靖亿纬9亿,青海华锂1亿,SK 新能源江苏15亿。实施回购股份 710,000股,最高成交价为 72.25元/股,最低成交价为 71.36元/股。向实际控制人/控股股东借款 17亿。长期借款108亿的利率区间均为 1%-5%。应付债券 23亿可交换思摩尔股票。其中票面利率 0.75%,债券期限为 5年,每半年付息一次。

5、整体感觉:大幅举债投资扩产、增长迅猛。需要高度关注扩产进度和销售速度以及毛利变化。

二、营收和利润回测

1、22年预测营收261亿,回测达成预计在384,远超预期。

2、22年利润预测35.7亿,回测中性达成37亿。落在26.4-61.8亿,基本正常。关键看后续毛利的变化情况。大概率会超过预测。

3、净利润累计增长约1.5%,利润率改善明显。但同比前两年仍有较大提升空间。

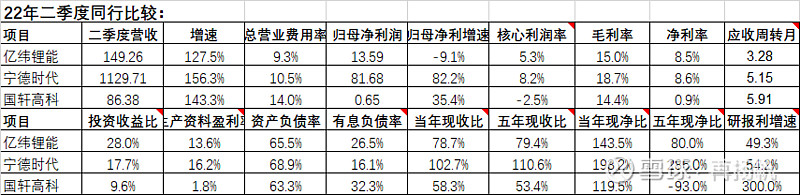

三、同行比较

1、亿纬营收和利润增速不及宁德和国轩,总营业费用控制最高。应收周转和存货周转控制最好说明管理运营能力良好,但是经营占款能力最弱。

2、投资收益占比较高利润对PE有虚高的作用,收现比介于中间。从现有pe和利润增速看,宁德更有优势。

四、操作思路

操作上面来看,继续维持第一仓位不用动,高度关注扩产进度和销售速度以及毛利变化。如果出现下滑,必须明确成因,不涉及能力和道德方面的下跌要敢于买入。