一、半年报重要信息

1、国内GDP增速小且不断下降,汽车下降6%左右,新能车增1.2倍,新能车渗透率增加8.2%达到21.6%。全球手机降8.8%,国内降21%,电脑降10%,平板降2%,智能家居增2%。新能车占比24.7%,插电混动占比50%,新建高档品牌腾势价格35万左右。

2、营收增65%,利润增206%,现金流增346%,态势迅猛。营收增速稍稍高于成本增速,财务费用贡献9亿利润(同期消耗9亿利润)。计入当期损益的政府补助:6.38亿。

3、手机和汽车都是毛利率下降1.7%以内,海外毛利率下降3%,国内毛利率增0.4%。各大子公司营业利润在3%-4%直接,利润率不高。手机利润率1.5%,去年2.8%;汽车利润率3.5%,去年3.4%。

4、应收短期借款合同资产比例降低,存货和在建工程以及合同负债增长,资产结构改善。公司发债利息3.56%,比银行贷款要低。扩张迅速单资产结构比较安全。

5、境外资产35亿,主要是在美国。境外营收占比22.1%,去年32.4%。境外营收增速13.4%,远低于整体增速。境外非流动资产占比1.68%,年初1.8%;境外非流动资产增速14.8%,整体增速25.6%。海外潜力巨大,目前国内贡献占绝大多数。

二、利润回测

1、年初推测22年净利率2.9%,二季度实际为2.4%,低于预计值。下半年随着更多中高档车型上市有望进一步提升净利率,希望全年能够超过3%。

2、营收年初推测2878亿,实际半年达成1506亿,按节奏推测全年有望超过3500亿。营收的增速是远远超过年初的预期了。

3、利润全年预期84.6亿,半年实际达成35.9亿,按节奏推测全年预计至少达成91.6亿。说明利润预测暂时还在合理范围内。

4、盈利预期存在很大变数在于营收增速掩盖了净利率低的现状。下半年如果电池成本下降而车价不变甚至提价,那么会大幅提高净利率使得利润出现大幅超预期。如果仍旧维持现有利润率那么就只能稍稍高于预期。结果变成增收不增利的局面。

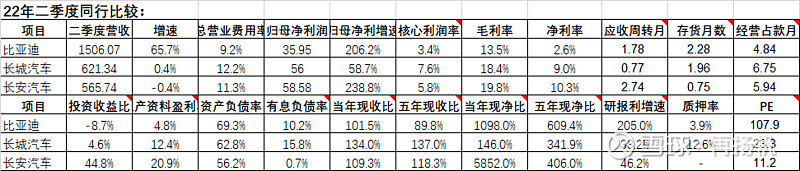

三、同行比较

1、应收款项大概1.8月,优于长安,但远不如长城;

2、经营占款能力低于长安和长城;

3、分红融资角度来看也远远不如长城和长安,赚的钱不停研发和投入变成资产,使得资产收益率不断降低。

4、从历史赚钱稳定性来说,比亚迪不如其他两家。也正是比亚迪不断消耗利润和增发来扩大生成才有今天销售规模(超过两家之和)。

四、操作思路

1、比亚迪的净利率仅在3%左右,呈现出增收不增利的局面,这是非常值得关注的。从盈利能力角度来看,远远不及长城和长安。目前的估值有些高,一旦利润不能兑现预期,那么会有很大回调空间。当然如果比亚迪利润率提高那么也会带来大额利润,迅速拉低市盈率。

2、股价的高低长期来看由盈利决定,短期跟资金对标的预期利润有关,但是最终还是要落到真金白银的盈利。需求密切关注比亚迪的毛利率和净利率的提升,有异常的话需要减仓。