一、财报印象

东财在证券行业同比下滑的情况下逆势增长,难能可贵。财报中有几点印象比较深,具体如下:

1、营业成本和销售费用压降明显,管理费用和研发费用大幅增加。经营现金净额因为融出资金业务产生现金净额增加(是说利用融资的用户减少)。

2、证券业务持续较快增长,基金业务规模有所降低。基金业务的营业成本下降明显,毛利率有所提升。公司绝大部分利润来自证券业务,基金业务基本处于盈亏平衡稍有利润。

3、证券业务净资产收益率5.6%(去年7.5%);基金业务净资产收益率8%。证券业务营业利润率68%,去年76%。

4、除2017年12亿债券利息6%,其余146亿均在3%左右利率。东财的融资成本较低,且比较稳定.

5、以公允价值计量的金融资产597亿,其中债券75.7%、基金16%,股票0.3%、其他8%。21年末480亿,对应占比75.8%\19.7%\0.7%\3.5%。资产结构稳定。

二、业绩回测

1、二季度回测保守利润大于年初预估的98亿,乐观营收回测低于年初预估177亿。利润预估稍稍保守,但营收预估过于乐观。

2、关键看下半年是否有去年一样翘尾行情带来行情回暖,就东财自身的经营来看仍旧是行业增长最亮眼的那个。

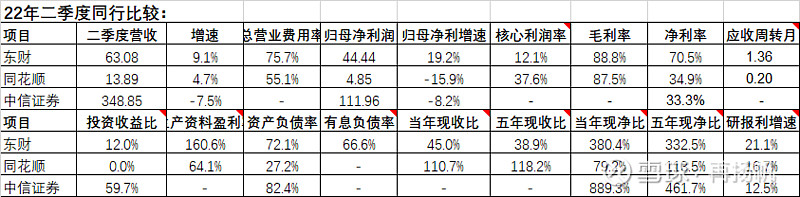

三、同行比较

1、营收和利润同比增速最高,其中利润是仅有正向增长,在行业下滑情况下取得这个成绩实属不易。依旧是行业内差异化竞争优势明显。

2、从资产负债率来看远低于中信证券,但是ROE要高出中信证券不少,说明利润率要远大于中信(两倍)。

3、唯一不足的在于商誉比较高,属于收购西藏证券形成,目前没有减值风险。

四、操作思路

目前32倍的PE对应预期21%的复合增速,算是比较合理的估值,如果能够达到25倍左右,那将是很好的出手机会。如果下半年市场回暖,那么将迎来很大的业绩弹性。

没有买入的可以试着分批买入,已经持有的继续持有让东财自己赚钱,或者等到25倍左右的机会加仓。