世说新语:

“万物皆周期,周期看康波。”

新的变局,带来新的周期。

2019年以来,世界经济发生了重要的变化,从50万亿美元货币超发到地缘纷争的干扰,从贸易线路的阻断到新质生产力崛起,我们在混沌中探索前进,却始终未忘记真正影响经济的关键力量——周期。

2024年,伴随新科技迭代,大宗商品周期也即将开启新的波段,底部逐渐明朗,需求稳步回升,库存消纳殆尽,康波从“潜龙勿用”再次变为“见龙在田”。一切,不再是熟悉的样子;一切,还是相似的旋律——

一、海外洞察:结构存隐患,风险已解除

1、美元大周期:经济狠“外卷”,美元已走弱

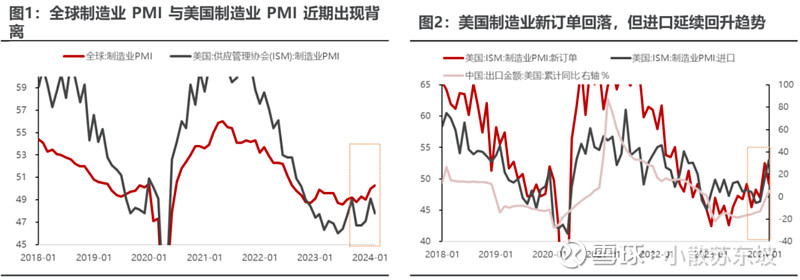

美国制造业企业并未受益于需求的回升,反而进口承接了这部分需求。

2024年1月全球制造业活动重回荣枯线上方,2月进一步上行,但反观美国制造业景气度反而边际下行。从美国制造业PMI分项看,新订单边际回落,但进口延续反弹趋势,中国向美国出口的同比增速回升12.5个百分点,同样佐证了美国进口需求的大幅上涨。美国需求的回升似乎更多由进口承接,而不是提振其本土制造业企业的订单。

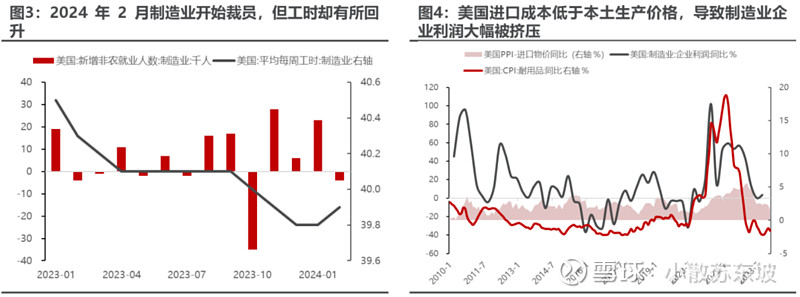

“外卷”是美国制造业受损的主因。

美国进口需求的大增或许与中国制造业“外卷”有关,当下美国制造业企业成本优势明显低于进口商品,进口商品大量抢占本土市占率,使得本土制造业利润空间明显被压缩。因此,美国制造业企业不得不降低成本,或者压缩利润,从而维持其市场份额。具体而言,过去两年的劳动力市场持续供过于求已经导致人力成本的大幅抬升,使得原本就不具备成本优势的美国制造业企业成本进一步抬升;叠加“外卷”背景下的量缩,其利润空间进一步被压缩。为了维系其市占率,美国耐用品价格同比增速经历了大幅回落,当下持续处于负值,这也导致其利润增速大幅回落。在利润空间无法进一步压缩时,企业不得不转向降本,劳动力市场的表现印证了这一点。2月制造业企业非农人数录得负增,在需求边际好转的背景下,企业口径下的劳动力人数反而有所减少,同时对应的是工作时长的上升,制造业的裁员似乎不是由于工作量的减少,而是成本的考量。

美国净储蓄大幅回落至负值区间,暗含的是美元信用走弱。

长期以来,黄金定价的是美国的实际利率,然而近期黄金价格创下历史新高,但实际利率并没有出现明显的回落,且处于历史偏高位置,这或许暗示的也是当下交易体系下的实际利率被高估。回顾2000年以来,美国净储蓄均大幅回落并处于负值区间期间,黄金呈现大幅上涨,并创下新高。美国财政支出的大幅上行,无法快速推动私人部门的投资,从而导致净储蓄的走负,这也将导致美元信用走弱,而金价创新高所暗含的也是市场对于美元信用的担忧。在美国净储蓄为负的环境下,美元实际价值在过去1-2年已经高估,实际利率中隐含的通胀预期明显过低(2.3%仍低于实际通胀水平),当下黄金已经创新高,更多实物资产相当于美元的价格需要系统性修复。

2、通缩大周期:超预期紧缩、衰退概率均在下降

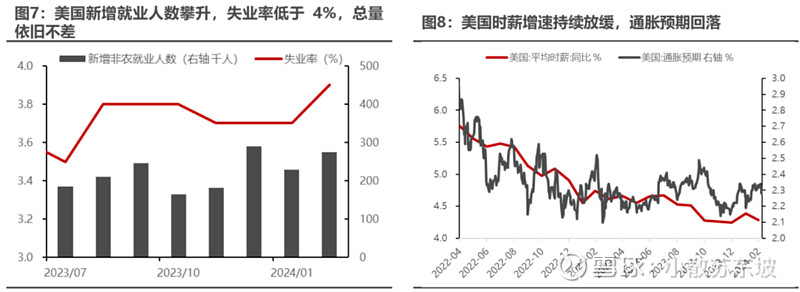

劳动力持续紧缺有所缓解,市场宽松预期升温。

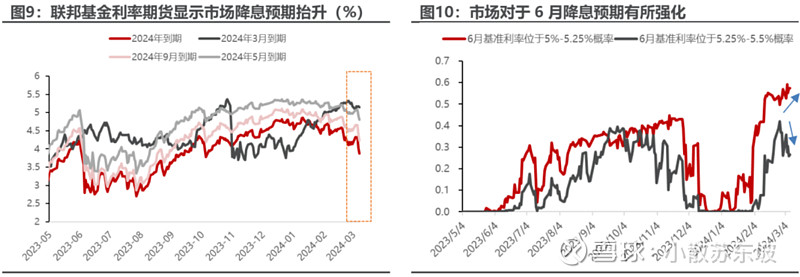

尽管2月非农新增人数超预期,但失业率的抬升,薪资增速的放缓,叠加2023年12月及2024年1月新增就业人数下修超16万人,推动市场宽松预期回温。1月美国CPI数据加强了通胀粘性的预期,叠加美联储频频“放鹰”,市场对于高利率持续的担忧有所升温。由于美联储态度偏向“边走边看”,市场对于就业数据较为敏感。当下美国劳动市场呈现总量不弱,但过热明显降温的状态,薪资环比增速从前值的0.5%大幅下行至0.1%,也增强了通胀下行的预期。此外,鲍威尔的讲话至少确认了:

1)当前已经达到利率的峰值;

2)降息已经逐步纳入考量中,虽然仍然需要基于数据的表现。短期内,至少可以肯定的是,在通胀数据未出现进一步抬升的趋势前,市场依旧相信宽松近在眼前。

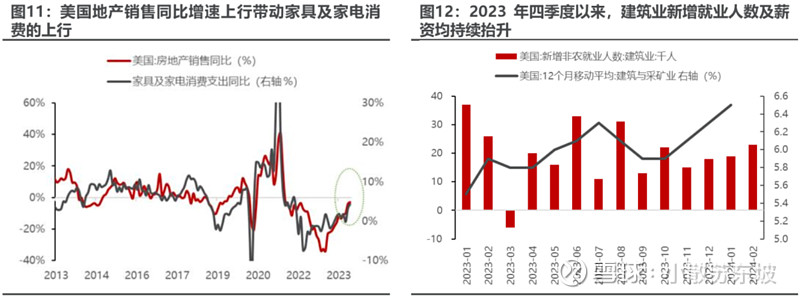

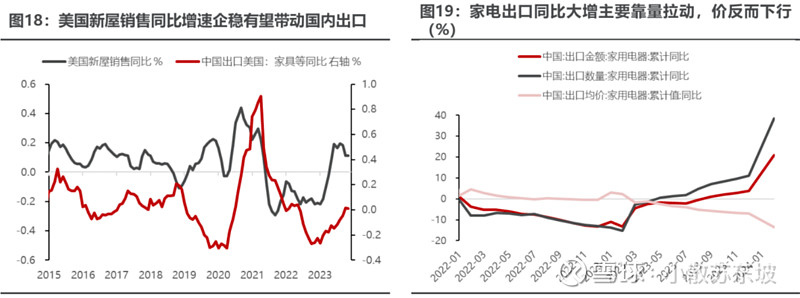

地产的复苏正在持续,美国衰退的风险亦在解除。

自2022年加息以来,由于高利率对于美国房地产需求的压制致使美国一度陷入“技术性衰退”。然而,进入2023下半年,美国地产却展现了较强的韧性,一方面,居民薪资仍在抬升;另一方面,持续升温的降息预期也使得房贷利率有所下行。地产销售同比的上行也带动了与居家活动相关的耐用品消费的回暖。从劳动力市场看,建筑行业的就业人数的上升,叠加薪资的持续上升,均证实了美国房地产的边际复苏。

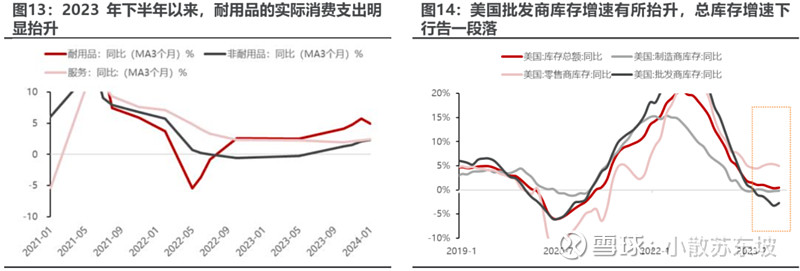

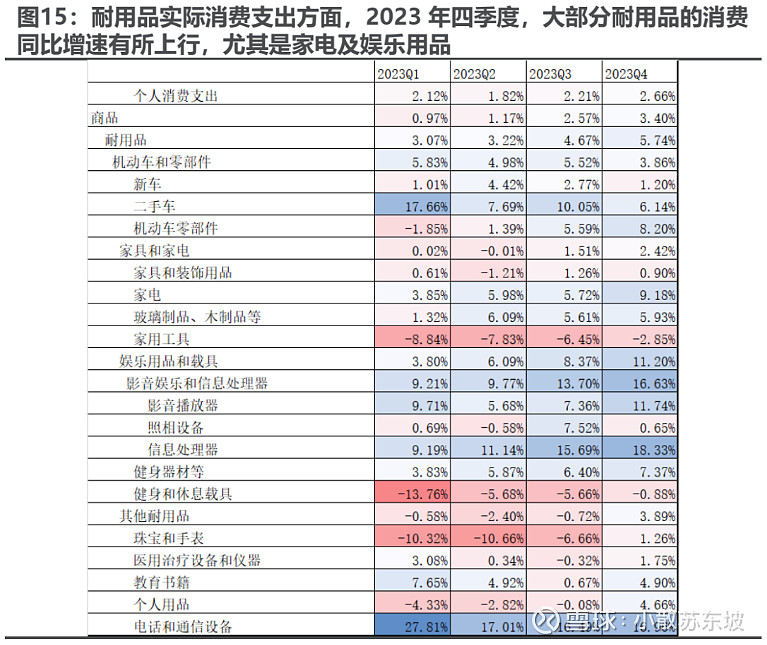

此外,美国恢复出行后,耐用品消费经历了大幅回落后,反而在2023年下半年呈现强势反弹,尤其是与居家活动相关的,例如家电、娱乐用品等。市场持续担忧的耐用品消费,在反弹的地产需求以及强劲的居民收入下,反而展现了较强的韧性。消费的边际好转也带动了美国补库周期的启动,2023年三季度以来,零售商及制造商的库存增速回落告一段落,但批发商仍在下行。持续好转的需求当下也带动了批发商补库周期的启动,总量来看,持续回落的库存增速逐步告一段落,后续或许是主动补库周期的开端。

二、国内:出口开门红,江船火独明

1、出口大周期:实物增量领先于盈利增量

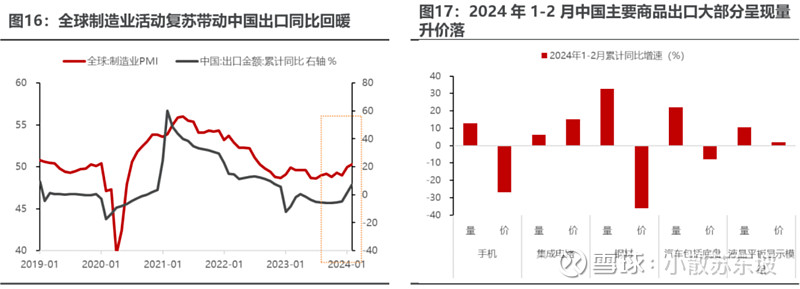

全球经济边际复苏带动国内出口开门红。

2024年1-2月中国出口增速远超市场预期,录得7.1%的高增长。出口的好转离不开全球制造业复苏,一方面,新兴经济体的投资活动正在持续,国内通用机械设备的同比增速创下32%的高增长;另一方面,美国地产的修复以及补库周期推升国内相关出口明显抬升。然而,从出口的量价来看,主要出口商品仍然呈现量升价落的态势,“外卷”持续,制造业延续牺牲价以维持量的增长。而这一点在传统制造业,例如家电体现的淋漓尽致,2023年下半年至今,国内家电出口同比大增的前提是价格的大幅回落,以此推升量的大幅上升。

房地产在过去作为经济驱动的引擎,在融资端抑制了制造业的供给,却在需求端支撑了制造业的利润。而如今,地产重新让渡出了信贷资源,制造业的供给将有更多资源,但是整体利润下降作为将是常态,机会只能在供给侧有变化的行业中。实物消耗>GDP>上市公司盈利,不仅适用于内需,同样在出口中有所体现。未来来看,量的回升远远快于价格是经济中的常态。

2、正策大周期:新质生产力一骑绝尘

经济政策定调仍然侧重于生产端。

正府工作报告持续释放的信号是,往后经济刺激政策着眼于生产侧,而非改变经济的结构。赤字率仍然维持3%,或暗示财政方面并不会有特别大的刺激,而超长期特别国债的发行,以及提高地方政府特别国债的发行总额,意味着较为积极的财政政策。从当下持续提及的“三大工程”、设备更新以及消费品的以旧换新,后续政策的发力点仍聚焦于生产侧,有望持续推升实物消耗。

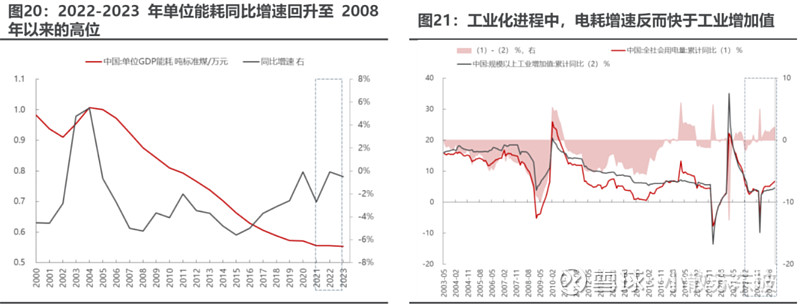

工业化进程中,能耗的上升,叠加政策对单位能耗的明确目标,或加速传统制造业的出清。

2022年以来,单位GDP能耗以及电耗,在工业化的进程中明显抬升。然而本次政府工作会议正式提出单位GDP能耗降低2.5%的目标,对比2023年的定调需要继续控制能耗,本次正式提出了定量的目标。

对于制造业而言,新兴制造业的成本曲线较为平缓,能耗的限制对其成本的影响差别不大,成本的抬升很难带来出清的机会;而传统制造业的成本曲线较为陡峭,这也造成了若成本明显抬升,会使得高成本的企业被快速出清,而位于成本优势顶端的企业反而获得更高的市场份额,这意味着中游部分传统行业的供给出清速度在加快,有别于2021年的限产行情,这一轮底部缓慢抬升、机会逐步出现且具有持续性的特征会更强。

三、商品:周期水暖,大宗先知

商品的金融属性和实物属性均受益于当下的宏观环境。

美元面临的问题是:美国当前经济存在的结构性问题,美元信用的走弱,以及货币政策的背离。日本央行释放考虑逐步结束收益率曲线控制的信号,随着日本薪资的回升,通胀有望逐步回升至目标区间,这也强化了日央行的边际转向的预期,与美联储的宽松预期升温形成强烈对比。往后看,美元下行有望推升商品的金融属性。

实物需求方面,新兴市场的投资活动正如火如荼,美国商品的需求已经出现边际复苏的迹象,未来美国实际利率下行也有望推动设备投资的上行,全球制造业活动逐步活跃对中国的实物消耗无疑是一个好消息。背后仍然受益的依旧是资源。

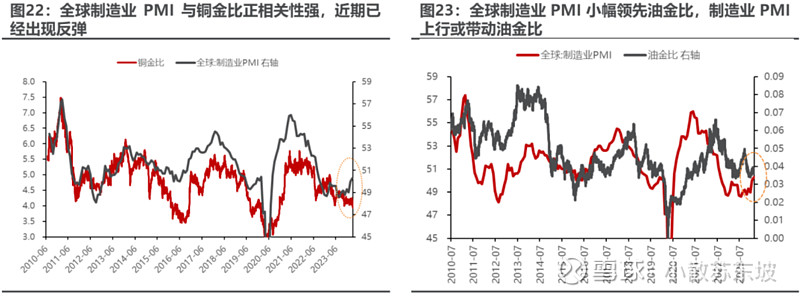

从历史来看,铜金比与全球制造业PMI走势趋同,油金比则小幅滞后,这或许是由于铜的下游需求基本为制造业,而油的需求则更为广泛。当前全球制造业PMI已经开始抬升,而铜金比和油金比仍然处于偏低水平,后续铜金比有望率先修复,而油金比有所滞后。下一阶段,有色金属商品本身的价格弹性或许比油要更大。但在股票侧,股票定价的是产能的价值和对于未来中枢的预期,结合能源比金属更低的估值,而当下盈利底部已经探明。在股票侧油+有色均是市场最重要的资产。

四、新康波:大宗超级周期的“哥伦布时刻”

在最近1年的红利风格化的当下,部分投资者简单把红利理解为对于市场或者总量经济的悲观,但是忽视了经济结构特征的转变。在过去1年,全球制造活动下行,中国经济低位恢复,总需求偏弱的状态下,wind克强指数对应的板块呈现了很强的实物韧性,这才是红利的基本面逻辑。

而当下,随着需求活动的回归,以及两会指示的政府工作方向:仍然是聚焦供给侧,聚焦在实物工作量领域支撑经济,而不是过去以地产+消费的方式。在过去,房地产的高杠杆模式和高回报率一定程度通过融资成本抑制了制造业的供给,却带给了制造业需求。在新增长模式下,制造业将获得更多供给扩张的能力,但是利润相对较低,导致利润分配更多聚焦于上游与实物消耗。

1、非线性增长:大宗超级周期的特性

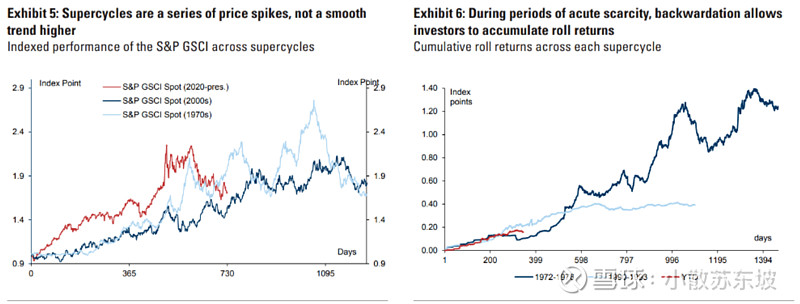

大宗商品超级周期从来不会沿着直线运行; 相反,它们是一系列价格飙升,每一个高点和低点都比前一个高点高。

与金融市场不同,大宗商品价格具有平衡供求的经济功能,因此一旦高价在短期内重新平衡了市场,就不再需要高价,价格就会回落。但结束一次高峰并不意味着超级周期的结束,因为长期供应问题需要多年时间才能解决。

2、新资本支出周期:2024年正在加速开启

随着新经济估值的下降和大宗商品价格的上涨,目前市场接近这种资本轮换。

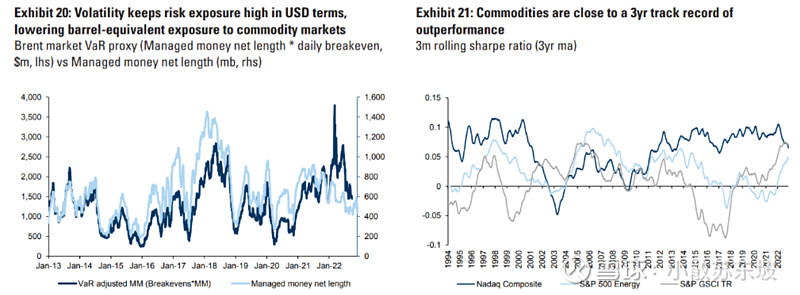

其中一个证据是,大宗商品夏普比率与纳斯达克指数的3年移动平均值开始趋同,历史表明,当这两者交叉时,资本开始从大型科技公司的增长转向能源和工业公司不断增长的利润。也就是说,持续的资本支出和管理必须得到回报。

3、原油:供应链中断风险将推高油价

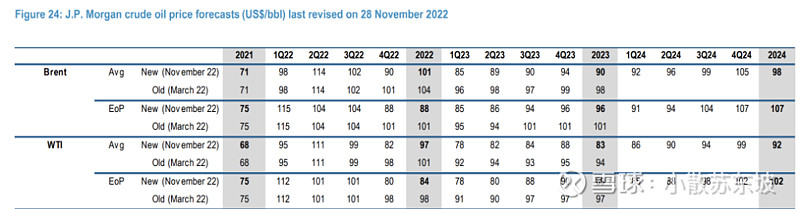

因为仍存在潜在的供应链中断的风险,原油现在处于超级周期的早期阶段,明年或将上行到150美元/桶。

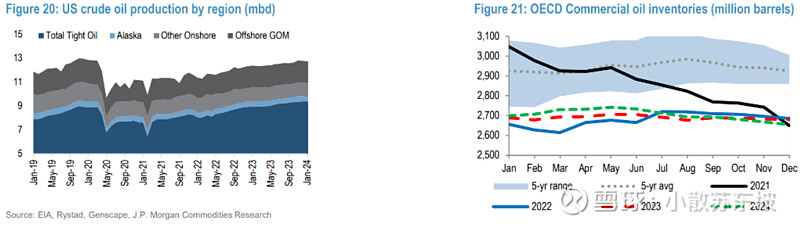

从中长期来看,仍然看好原油的前景,因为:(1)大部分上市生产商的价格为75美元/桶;(2)经合组织(OECD)油品库存降至最低水准;(3)产能有限。

从需求来看,2024年服务业将逐渐复苏,这将提振飞机等交通工具发动机对汽油、柴油的需求:

尽管经济学家认为在2023 年全球经济将以低于标准水平的 1.5% 的速度增长,但有充分的理由认为石油需求的增长将相对强劲,达130万桶/日。

因为随着服务业将逐渐复苏,这将提振飞机等交通工具发动机对汽油、柴油的需求(汽油、柴油和喷气),但这些需求仍比疫情之前的水平——270万桶/日低。

从供给短端来看, 摩根大通预计,从俄罗斯和OPEC+的原油产量来看,2023年的供应增长速度将比需求增长速度高出约30%:

因为俄罗斯的原油生产在2023年将完全正常化,且常规石油和非常规石油的供应量将增加160万桶/日,为了保持市场平衡OPEC+将需要在10月份的配额上再削减40万桶。

4、天然气:短期回落,长期看涨

2023年的天然气产量将会对2024年天然气的价格产生一定限制,预计2024年天然气的平均价格将由2023年的平均4.69美元/百万英热,回落至3.44美元/百万英热。

如果明年没有极端天气的干扰,西北天然气公司可以完成43%的冬季补给。预测比2022年的131欧元/兆瓦时有所上涨,2024年天然气的均价为117.5欧元/兆瓦时。

5、钢铁:供需趋于平衡

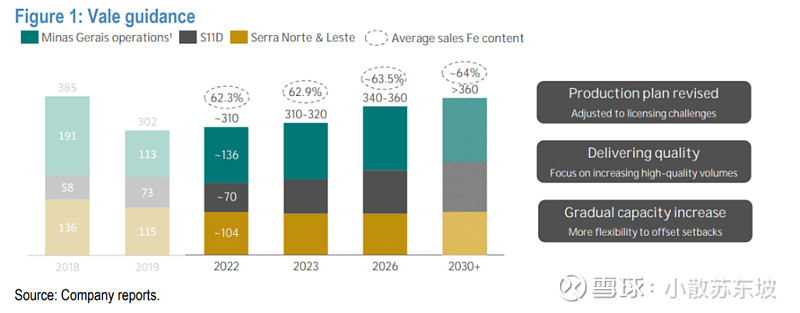

由于全球房地产的疲软,在中国持续优化的经济政策下,对钢铁的需求会趋于稳定,同时,由于世界第一大铁矿石生产商,巴西淡水河谷公司将中期产能增长从3.95亿吨下调至3.6亿吨,RIO也表示2023年的产量与去年持平,为3.2-3.35亿吨。因此,钢铁会处于供需基本平衡的状态。

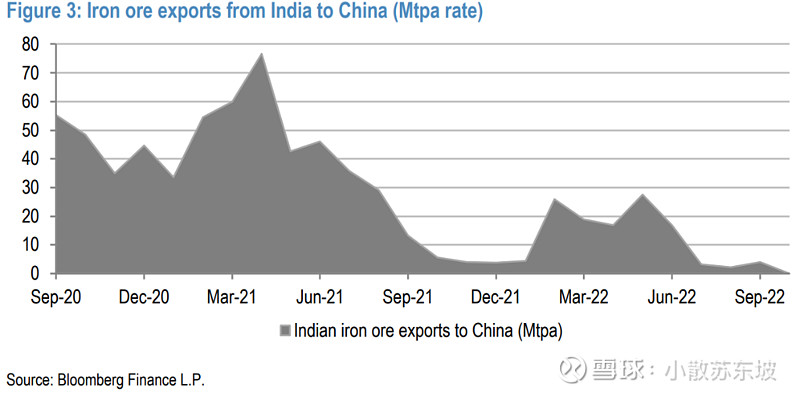

与此同时,高额的出口关税导致印度铁矿石出口降至零。2023年随着印度关税被取消,对于品位低于58%的铁矿石,出口关税已经降至0%,而之前是50%;对于品位较高的矿石(>58%),出口关税已经从之前的50%降至30%。这可能会使更多的钢铁重新进入出口市场。

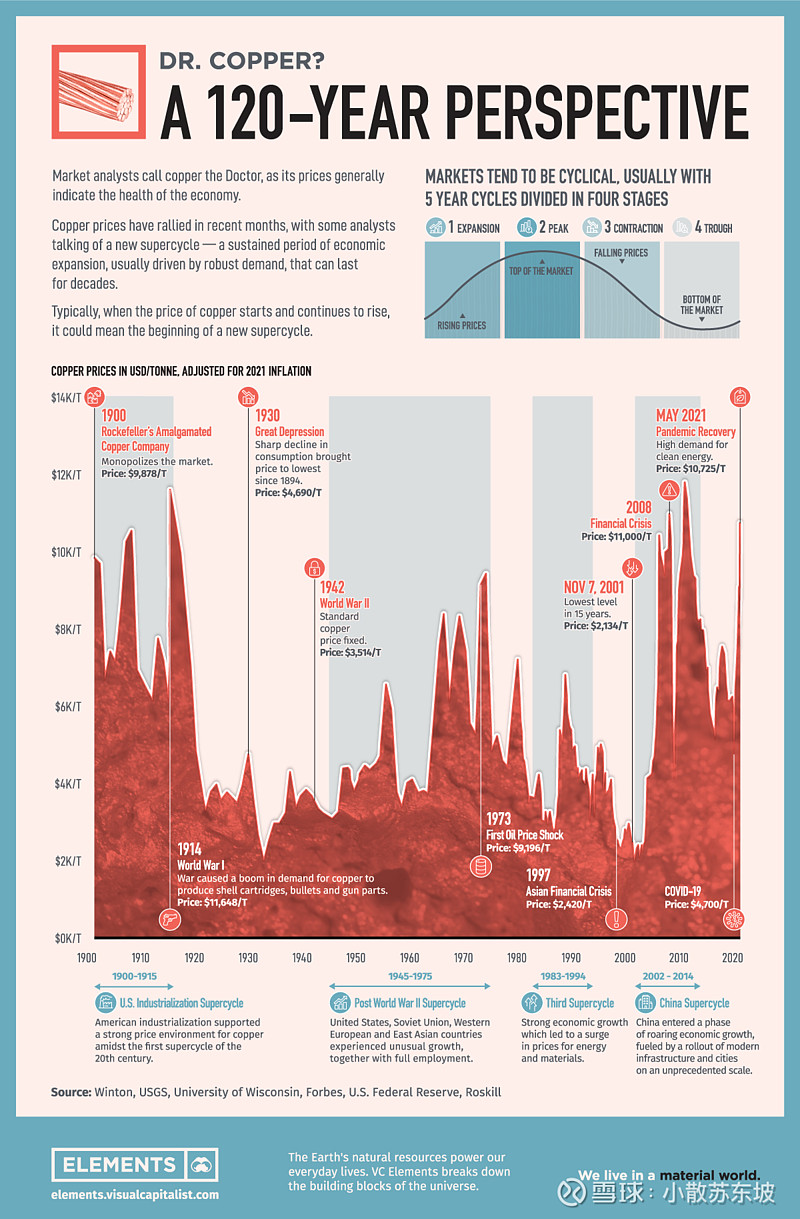

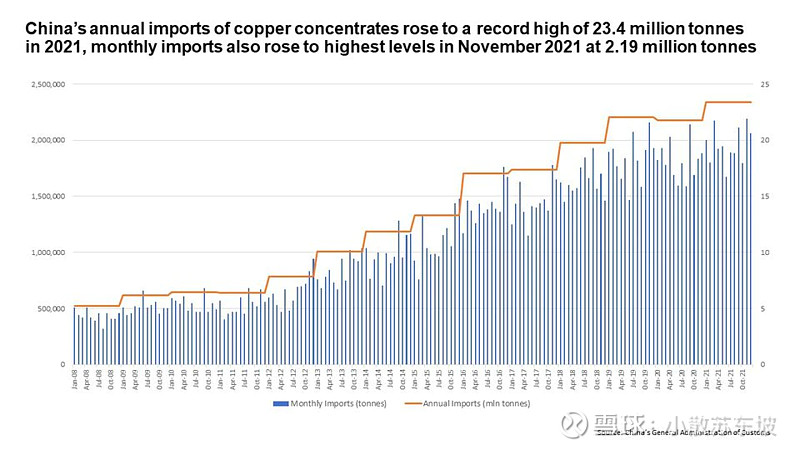

6、铜:第五次超级周期

超级周期,即持续的异常强劲的需求增长,而供给却难以与之匹配,从而引发可能持续几十年的价格上升趋势。在历史上,铜的超级周期曾经出现过四次。

(1)美国工业化时期(1900-1915)

美国的工业化和城市化引发了20世纪的第一个超级周期。机器取代手工劳动成为制造业的主要手段,人们以创纪录的数量迁往城市。移民和自然增长使美国人口从1870年的4000万上升到1916年的1亿。

一战的爆发催生了包括铜在内的许多商品需求的飙升,1870年至1916年间,美国生产的商品价值几乎增加了10倍。

但此后,大萧条发生,消费急剧下降,使铜价达到1894年以来的最低点(每吨4690美元)。

(2)二战后时期(1945-1975)

二战期间,美国、英国(全球铜市场中心)为了保护铜的供应,都将铜价固定在一个确定的水平,由政府控制购买,直到1953年才取消。

战后,美国、苏联、西欧和东亚国家都经历了非比寻常的增长,为商品市场提供了动力。尽管物质破坏的规模很大,但许多工业设备和工厂都在战争中幸存了下来。

到了1970年,持续了二十余年的布雷顿森林体系的崩溃和1973年的石油危机,造成了西方世界大部分地区的高失业率和高通货膨胀。铜价格跃升至每吨9196美元。

(3)亚洲“四小龙”崛起(1983-1994)

东亚国家的大规模增长推动了这之后的两个周期,具体而言,在第三个周期中,日本发挥了核心作用。

日本实现了创纪录的经济增长,它的经济从生产力低于意大利的国家发展到当时的世界第三大经济体,仅次于美国和苏联。重工业和先进技术的增长尤其强劲。

(4)中国崛起(2002-2014)

最近的一次周期始于2002年,当时中国加入了世界贸易组织(WTO)并开始进行经济现代化,进入了一个经济高速增长的阶段。

在前所未有的基础设施和城市建设的推动下,中国展现出强劲的需求。2006年5月,铜价达到每吨9000美元。

随着世界经济逐渐从新冠疫情大流行中复苏,脱碳成为许多国家首要考虑的问题,而铜也将作为电导体发挥重要作用:新能源汽车和可再生能源发电装置都需要大量的铜。因此,在这个长达数十年的全球碳中和计划中,铜或许又迎来了一个新的超级周期。

7、结构性动力:供应短缺将助推康波

目前大宗商品市场的需求和供应信号几乎是矛盾的。在我们看来,这就是使周期变得超级的原因——从长远来看的潜在供应趋势减弱,可以缓解价格降幅并强化与商业周期相关的价格飙升。

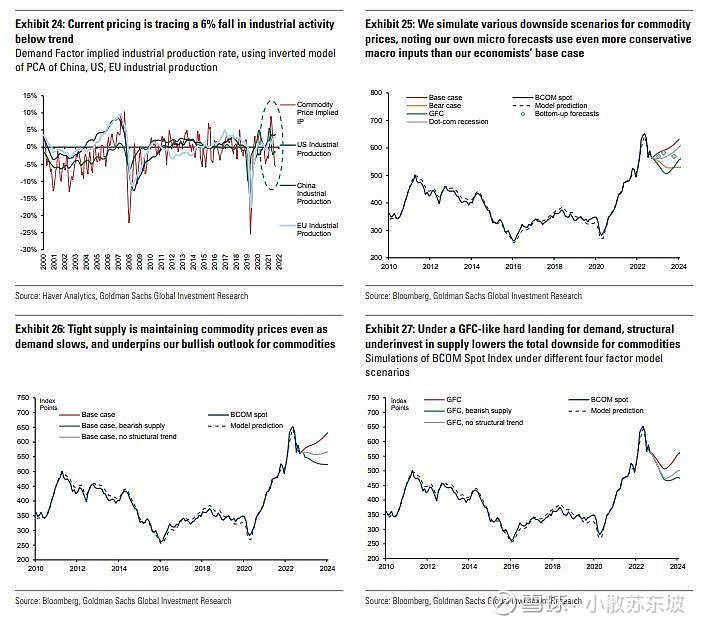

以当前价格计算,大宗商品已定价了欧美工业生产(大宗商品需求)低于趋势线下降近6%,大致相当于2000年代科网泡沫的经济衰退,而非2008年全球金融危机的深度衰退。

即使需求放缓,供应紧张仍维持大宗商品价格,并支持我们看涨大宗商品的前景。即便在类似2008年全球金融危机的需求硬着陆下,供应的结构性投资不足也降低了商品的总体下行空间。

更何况,大宗商品的结构性利好因素持续存在,即经济向绿色和去全球化方向转型,这将缓和因经济活动减弱而导致的大宗商品价格降幅。未来十年,全球脱碳资本支出或激增56万亿美元,意味着大宗商品价格的长期均值到2026年增长18%。

8、主要关注方向

上游资源类资产依然是我们的首要关注:油、铜、煤炭、资源运输(油运等)、铝和贵金属。

其次,围绕沪深300,能耗下降目标下,部分传统制造类龙头公司开始出现机会,但区别于2021年限产+地产金融化带来利润的状态,走势会平缓和结构化,分布在钢铁、化工、家电、造纸等领域。

最后,看好万得克强指数相关+低估值国企,如银行、水电、铁路、建筑等。

资料来源:摩根大通、高盛、花旗、民生证券研究院、彭博社、Wind等公开研究资料,如有侵权,告知即删。