世说新语:

“从中特估,到新特估。”

一、A股的悬念:反弹还是牛市?

通过复盘年后两周以来的市场超跌修复行情,我们可以发现有以下特征:

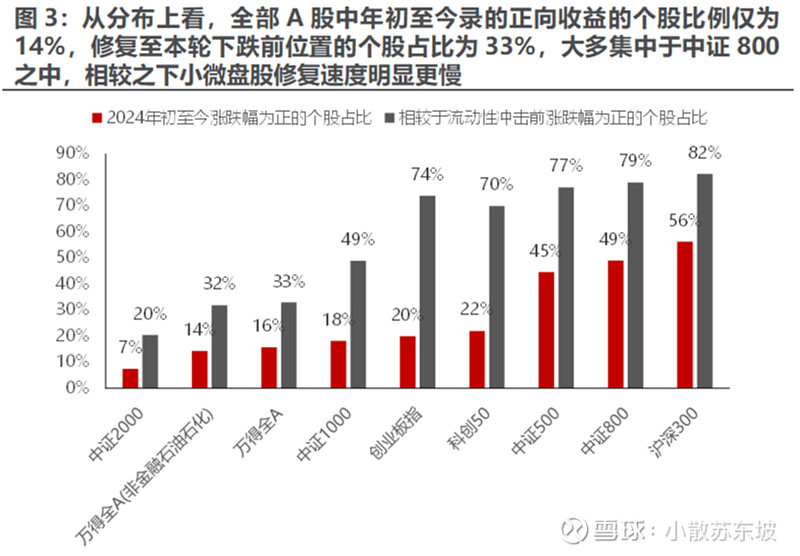

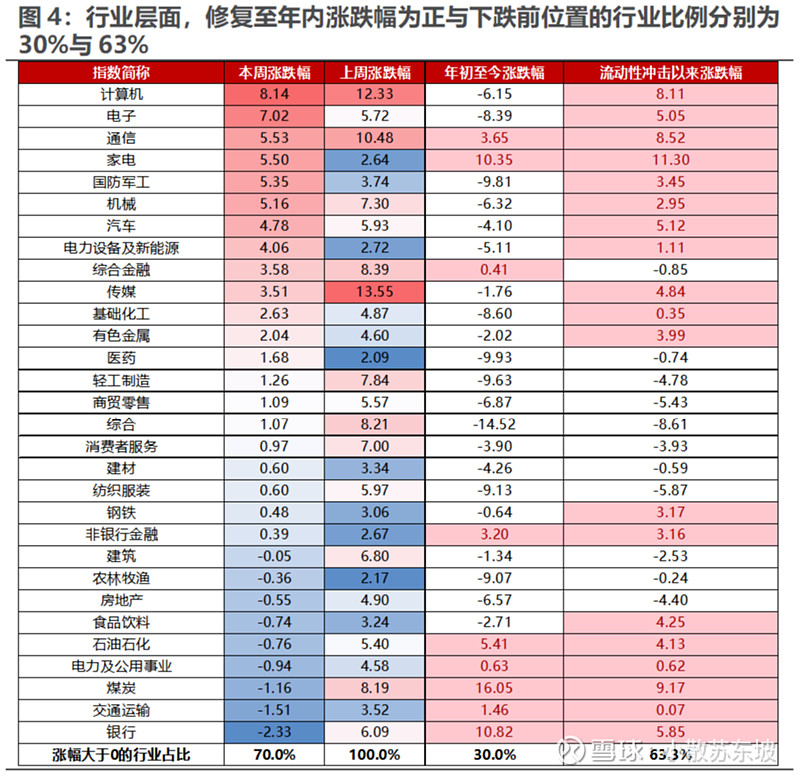

市场的选择由前期跌幅较大的微小盘股逐渐向中小盘股扩散,而在中小盘股中则同样为跌幅较大的成长风格率先修复。截至本周,万得全A年内跌幅修复至3.3%,而从分布上看,全部A股中年初至今录的正向收益的个股比例仅为14%,修复至本轮下跌前位置(2024年1月26日,下同)的个股占比为33%,大多集中于中证800之中,相较之下小微盘股修复速度明显更慢。而行业层面,修复至年内涨跌幅为正与下跌前位置的行业比例分别为30%与63%。

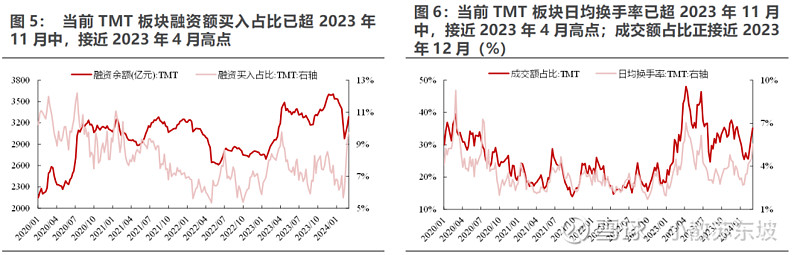

与2023年一季度集中于AI相关主线不同,近期市场对TMT的投资围绕着新质生产力,半导体国产替代,中外AI产业映射等多个方向轮动,一定程度上与2023年四季度更为接近,彼时TMT板块同样经历了Q3的连续下跌后,在短剧、人形机器人、AI等相关主题轮番带动下实现超跌反弹。值得关注的是,同为风险偏好修复式的反弹,当下表征市场主题交易热度得TMT板块得热度已经超过当时高度:当前TMT板块融资额买入占比已超2023年11月中,接近2023年4月高点;当下TMT板块未来行情的持续性需要密切关注基本面的信号,2024年A股市场创新驱动的主题投资表现可以持续,需要我们看到像2014-2015年那样发生一级市场投融资创新热度的快速回升,甚至是高于美国。

二、未来的主线:中长期赛道正在酝酿

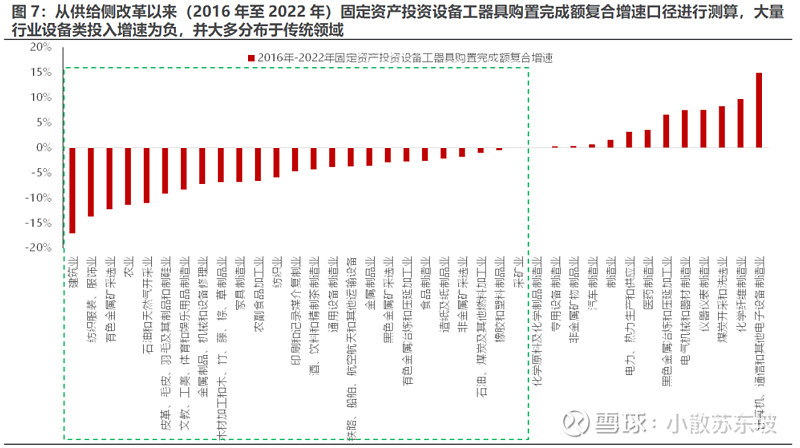

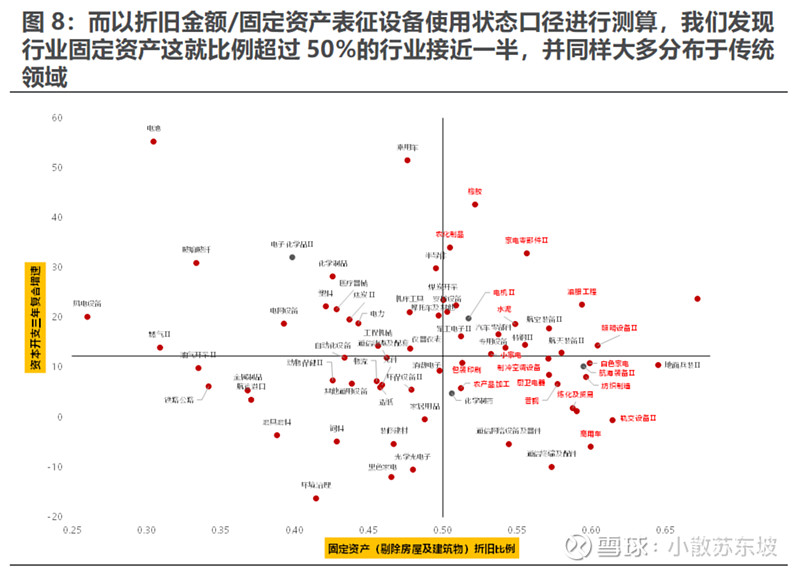

近期大规模设备更新与消费品以旧换政策出台,决策层的重视态度与高执行力使得市场对政策效果存在期待。从供给侧改革以来(2016年至2022年)固定资产投资设备工器具购置完成额复合增速与以折旧金额/固定资产表征设备使用状态两个口径进行测算,我们发现当下确实存在大量行业因为产能过剩或需求不足等原因而长期缺乏资本开支投入,设备逐渐到了规定的可使用年限,并大多分布于传统领域。

1、国内“有形的手”逐渐发力,实物资产消耗抬升不可避免

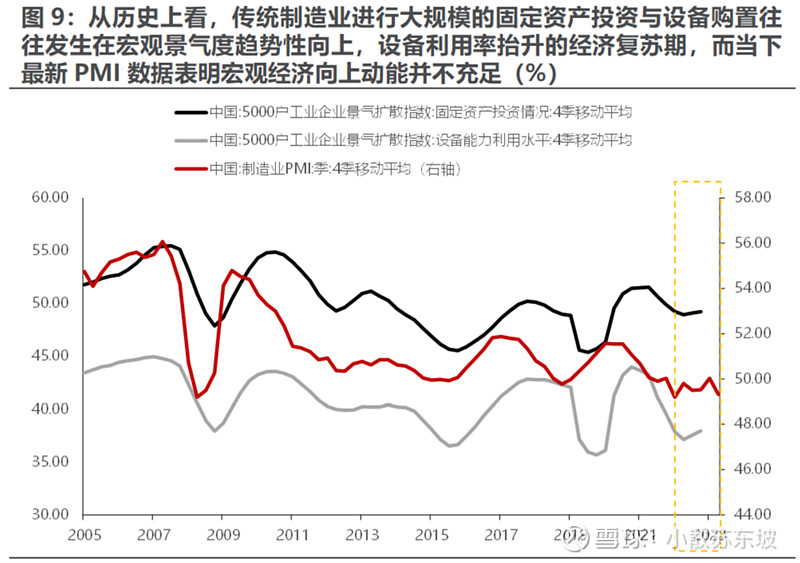

然而受去金融化的宏观环境影响,当下大多数传统行业的景气度均处于相对低位,从历史上看,传统制造业进行大规模的固定资产投资与设备购置往往发生在宏观景气度趋势性向上,设备利用率抬升的经济复苏期,而当下最新PMI数据表明宏观经济向上动能并不充足,这也意味着本轮传统行业设备更新能够对相关板块与整体内需带来多大的增量同样依赖于政策的具体力度。

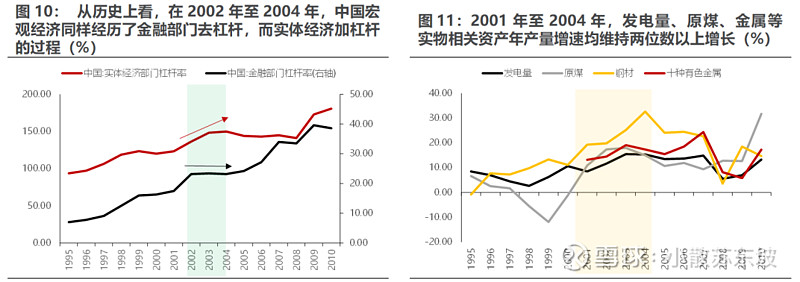

而从另一视角来看,与过去十年常见的范式不同,决策层当下在选择扩大内需的方式上,不再依赖于更偏金融化的地产刺激,而转向了更偏实物生产与消耗的制造业,随着产业链多余库存被逐步消化,其生产活动有望迎来进一步修复,并增加以资源为代表的实物资产消耗。事实上,从历史上看,在2002年至2004年期间,中国宏观经济同样经历了金融部门去杠杆,而为满足全球化分工的产业需要,实体经济加杠杆的过程,彼时发电量、金属/煤炭等实物资产消耗量大幅抬升;而在资本市场上,上证指数在2002年1月至2004年4月宽幅震荡区间内汽车、钢铁、石油石化、公用事业、有色金属板块涨幅靠前,同样大多为实物资产领域。

2、产业链价格与生产动能的修复将带动上游业绩弹性

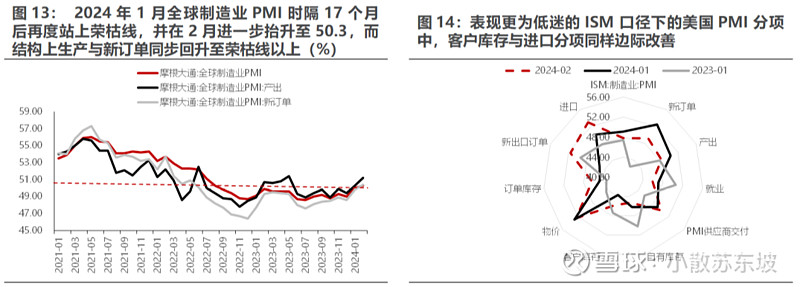

与此同时,2024年1月全球制造业PMI时隔17个月后再度站上荣枯线,并在2月进一步抬升至50.3,而结构上生产与新订单同步回升至荣枯线以上;与此同时美国两个口径下的PMI虽然出现了背离,然而其出口订单分项均出现明显抬升,一定程度上也验证了全球经济正在企稳复苏;而表现更为低迷的ISM口径下的美国PMI分项中,客户库存与进口分项同样边际改善,也预示着其补库周期似乎正在开启。

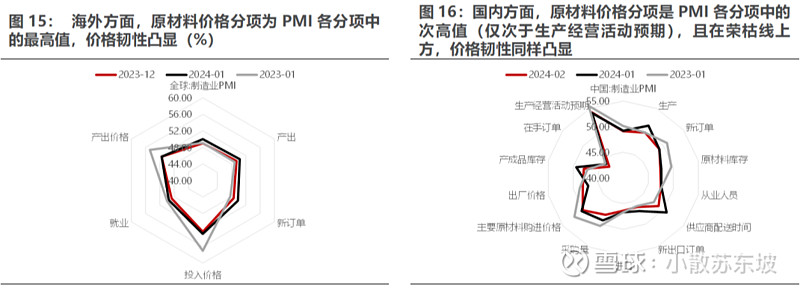

随着海外主动补库与产成品价格的抬升,牛鞭效应对国内PPI价格的压制同样有所缓解,事实上从2月PMI中也可以看到出厂价格分项实现见底反弹,这有望进一步带动国内制造业生产积极性。值得一提的是,无论是国内或是海外,原材料价格分项均是PMI各分项中的主动驱动,且均在荣枯线上方,价格韧性凸显。在中外实物需求共振成为经济修复主导的当下,国内制造业原材料库存却在仍在下滑(体现在2月制造业PMI原材料库存分项上),未来存在供给瓶颈的上游业绩弹性同样值得期待。

三、基本面的“发令枪”:重点关注以下板块

基本面的积极变化正在发生,市场指数层面的机会仍在,然而过去两周风险偏好驱动的主题投资行情至少已经从交易层面达到了2023年11月和4月左右热度,需要进一步产业趋势验证,否则将进入高波动区间,未来市场主线将向基本面进行回归。

我们需要意识到的是,决策层在刺激内需的方式上依然倾向于利润空间相对有限,却更偏流量生产的制造业,未来资源类实物资产消耗进一步抬升,产业链利润向上游分配的格局将延续,2002年后的市场行业特征是市场投资者应该把握的主线:

上游资源类资产依然是我们的首要关注:油、铜、煤炭、资源运输(油运等)、铝和贵金属。

其次,围绕沪深300,部分传统制造类龙头公司开始出现机会,分布在(船舶制造、重卡、钢铁、化工、家电、造纸)等领域,以及万得克强指数相关的红利资产(银行、建筑、水电、燃气、铁路等)。

资料来源:民生证券研究院牟一凌等公开研究报告,如有侵权,告知即删。