始建于1986年的西王集团发展至今,覆盖了玉米加工、特钢生产、物流以及国际贸易等多个产业。目前,希望集团旗下有三家上市公司,分别是西王特钢(01266-HK)、西王置业(02088-HK)以及西王食品(000639-CN)。

此外,在2019年12月31日及2020年1月13日,西王集团的债务危机持续发酵,期间的超短期融资券均再度违约,涉及资金共计10亿元。西王集团在3个月内四度债券违约,累计违约金额高达28亿元。西王集团的股权也因此在2019年12月11日遭冻结,被执行人为董事长王勇,冻结金额达6.2亿元。

关键词:持续减持

2019年以来大股东一直在减持,持股比例从19年底的63.23%下降至21年6月底的49.2%,今年7月以来仍在继续减持。

中期业绩扭亏为盈

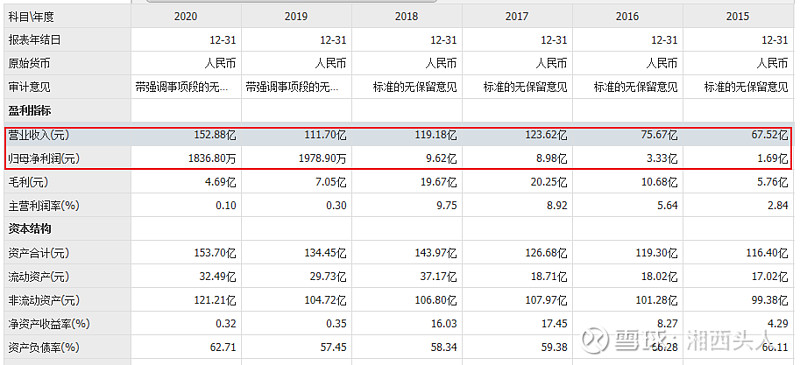

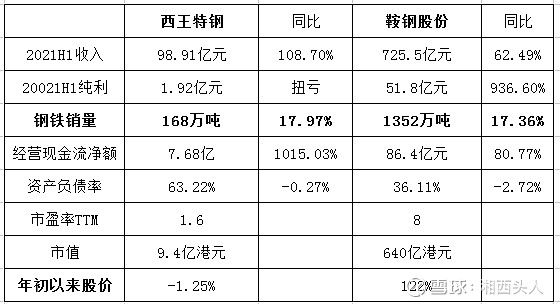

西王特钢公布截至今年6月底止中期业绩,营业额98.91亿元,按年升108.7%。亏转盈赚1.92亿元,上年同期蚀2.74亿元;每股盈利8.09仙。不派息。

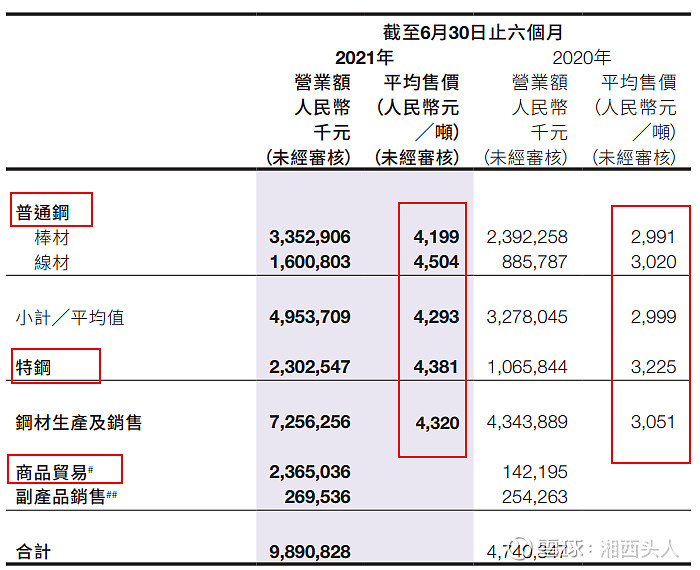

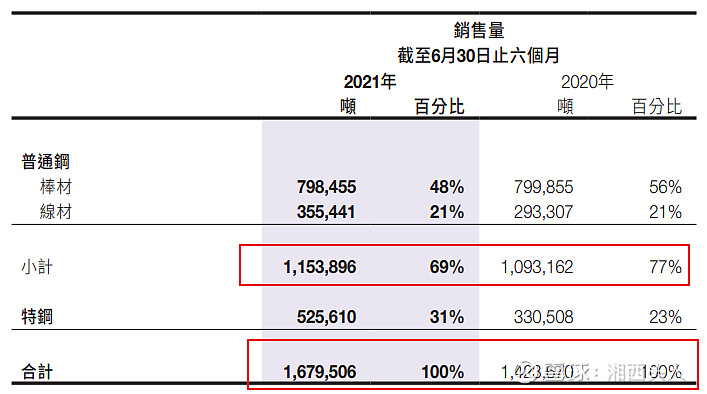

2016中期至2021中期,公司钢铁销量分别约135万、148万、145万、137万、142万、168万吨;今年上半年钢铁销量有明显提升,较于普钢,其中特钢销量大涨,同比提升59%。

主要收入源自生产及销售钢材。主要生产部门所处地域属山东省,而钢材需求主要受房地产及基建等行业拉动。公司灵活调整其长短生产流程,适时加大废钢应用,同时拓宽其原材料购买渠道,减低铁矿石价格影响。

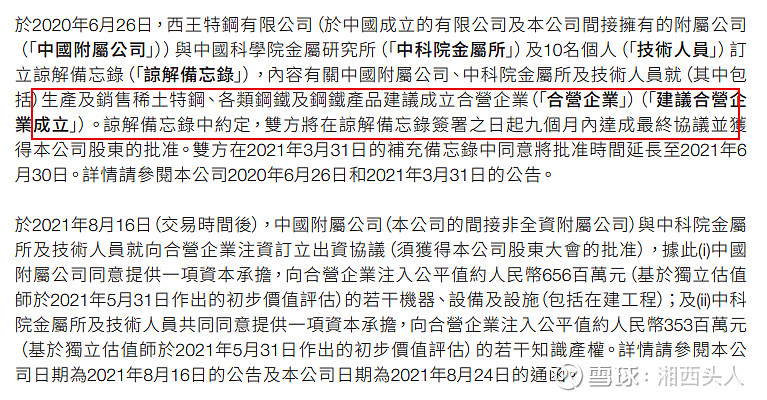

亦透过与中国科学院合作,继续锐意发展其特钢产品,当中包括高端轴承钢、高性能海工用钢、工模具用钢、特殊领域用钢等高端装备用钢领域,进一步提升产品技术含量并拓宽收入来源,以减低对普通钢材市场之依赖。

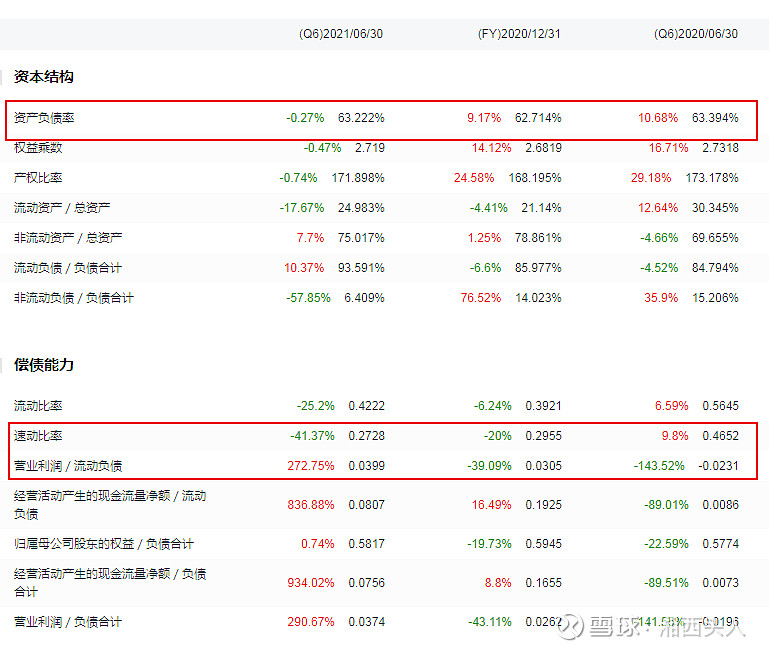

现金流紧张,偿债能力差

于2021年6月30日,本集团的现金及现金等价物约为人民币330,548,000元(2020年12月31日:人民币386,812,000元),而已抵押银行存款约为人民币423,405,000元(2020年12月31日:人民币492,219,000元)。

本集团的应付贸易款项及应付票据约为人民币2,568,019,000元( 2020年12月31日:人民币2,135,866,000元),一年内到期的银行及其他借款约为人民币3,160,254,000元(2020年12月31日:人民币3,041,364,000元),而一年后到期的银行及其他借款约为人民币484,434,000元( 2020年12月31日:人民币1,187,927,000元)。

过往年份业绩波动,周期股特征

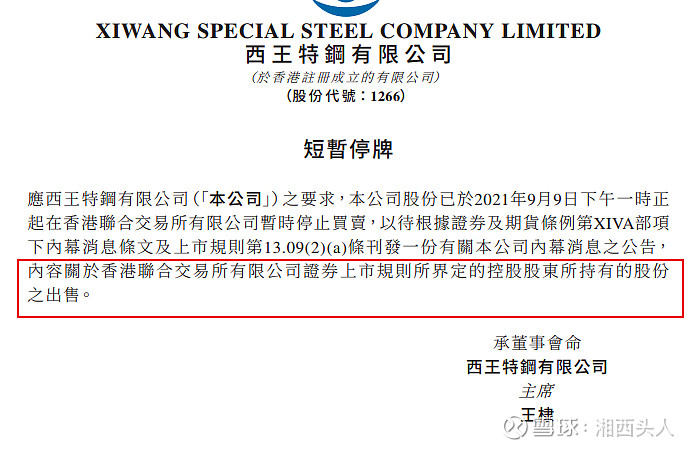

停牌猜想:新业务投资,卖股份筹钱?引入新的投资者?

行业表现亮眼

2021年上半年 34 家主要上市钢企营收合计11597亿元,同比升54.10%;归母净利润合计755亿元,同比上行239%。其中 21Q2 实现营收6465亿元,同比升58.57%,环比升25.98%;21Q2实现归母净利润493亿元,同比上行234.57%,环比上行88.33%。

2021年上半年,随着经济复苏及工信部提出“确保粗钢产量同比下降”的影响,钢价一路走高,带动钢企盈利续创新高。上市钢企盈利出现明显增长,上半年钢企营收与盈利均实现同比大幅增长,显示较强盈利能力,21Q2上市钢企单季度盈利创出近10年新高。

年初以来钢铁指数上涨75.54%,跑赢大盘。截至9月2日,WIND钢铁指数年初以来累计上涨75.54%。西王特钢年初以来涨幅仍-1.25%,股价出于历史地位附近。

下半年预计供需双弱,关注限产力度

上半年,我国粗钢产量56333万吨,同比增长11.8%,而需求并不强势,21H1表观需求环比20H2降幅约为7.5%,如果我们假设下半年需求与上半年持平,则意味着需求同比将有7.5%的降幅,考虑地产、汽车需求可能环比走弱,则降幅可能更多。

库存下降,但仍在高位,上周五大钢材厂库下降约17万吨,社库降约7万吨,合计降约23万吨,合计周降幅约 1%。最近三周库存逐步小幅下降,我们认为与限产和洪灾影响减弱有关。

目前保供稳价需求与限产政策拉锯,下半年我们预计供需可能双弱,钢价和盈利走势取决于限产执行力度。

估值对比

周期股行情还能持续多久?

从历史上周期股波动规律来看,2022年上半年可能是周期股见顶的时间。按照经验判断,大宗商品价格的上涨,一般分三个阶段。

第一个阶段是需求刚出现拐点,商品价格开始快速上涨,摆脱亏损区域。

第二阶段是随着价格的上涨,企业利润回升,开始有足够的现金流,闲置产能和建设中的产能快速投产。

第三阶段是供需缺口依然存在,而且已经没有可以快速恢复的产能了,未来新的产能短期内看不到,所以商品价格可能会继续上涨。