1、学校数量及分布:

按学校的性质划分,高中学校数量占比约15%左右,初中、小学、幼儿园占据了大部分比例(超80%)。学校主要还是分布在中国内地,于2020年,也开始加速海外布局,新加坡、马来西亚新增了9所学校。

2、学费收入分布:

从实际的收入拆分来看,学费贡献总营收比例约90%。高中学校的学生数比例约20%左右,贡献的学费占总收入比率超30%;初中的学生数比例约20%,学费占总收入比例约20%;小学的学生数比例近50%,学费占总收入比例约30%;即,小学、初中的学费占总收入比例约40%--50%。

3、收入、纯利增长:

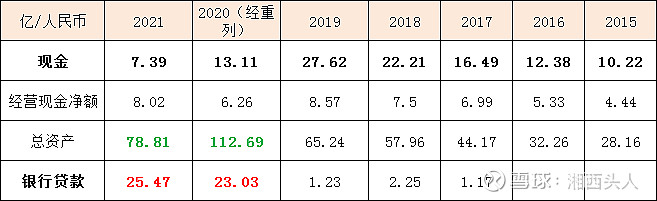

4、资产、银行贷款、现金流:

2021财年,在手现金约7.39亿元,银行贷款高达25.47亿;由于剥离K9,总资产亦锐减了33.9亿。

2020年银行贷款陡增,是因为当年收购马来西亚皇岦学校约3.9亿元,新加坡CIS学校对价6.34亿新币约30亿人民币。目前超过25亿元贷款中97%以上都是一年内到期;枫叶还有1.25亿美元可转债未偿还,2026年到期。

5、剥离K9:

枫叶在2021年8月31日财报,已剥离K9相关业务,影响的收入约12.1亿元,录得亏损约24.5亿元。

“因此,本集团于2021年8月31日失去对受影响学校的控制权,且受影响学校终止入账本公司截至2021年8月31日止年度之综合财务报表,且受影响学校业务已于2021年8月31日分类为非持续经营业务。”

剥离的业务没有查到会有什么“补偿”给上市公司,应该是直接进了大股东腰包?

6、卖物业:

2022年3月3日,枫叶公告,拟以4.6亿港元出售旗下新加坡物业,包括一块7568.6平方米的学校用地,以及建于该土地上的楼宇和其他改善项目,如户外露台、篮球场、小型足球场及景观池等。

拟将有关所得款项约3.62亿港元用于偿还相关借款,约9200万港元用于潜在收购上。