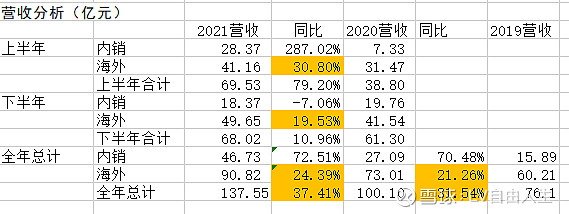

目前国内电子烟管理办法已落地(5.1起实施,但细则还未公布),国标的二次征求意见还在进行。从情况来看,目前ZY把持国内市场,未来(1-3年)大概率国内市场的增长率有限。所以近期重点还要看国际市场的增长情况,好在烟草作为成瘾性消费品,是一个长期的成长赛道,目前思摩尔已经进入这一行业的全球产业链,并且成为其中的重要成员,目前看来其地位还是比较稳固的。有一点不好这个行业受政策影响太大了,会带来巨大的波动性,虽然趋势是好的。这里之分析营收数据,因为我认为营收是见阶段思摩尔最重要的数据。

从营收来看海外业务增长还是比较稳定的,中性估计海外业务维持25%增长,国内业务0增长则2022年营收为160.25同比增16.51%(不过公司新产品air的一次性产品可能有惊喜,但是目前政策原因中美两国还不能销售air)所以市场是对的,目前的价格16倍PE也合理。

所以2022年注定很艰难!!

乐观一些如果PMTA落地,确定性提高,相信估值会有一定程度修复,给30倍估值的话,股价可能会回到36港币左右,加上16%的年化增长(如果air可以贡献一部分增长的话也可能超过16%,不过不会太多)年底股价可能回到41左右。