01

股价和市值:汽配行业小星星

渤海汽车的总市值59.5亿元,市盈率25.在行业均值154.9亿元和47倍的市盈率中是比较不起眼。说明其具有很大的潜力和增长空间。2017年营业收入25亿元,净利润2.33亿元。

02

利润的构成分析

在税前利润2.81亿元中,所得税0.48亿元,实际税率17.08%相对来说还是比较高。在2.81亿元的税前利润中,只有0.02亿元来自营业外收入。说明公司的来自主营业务。

03

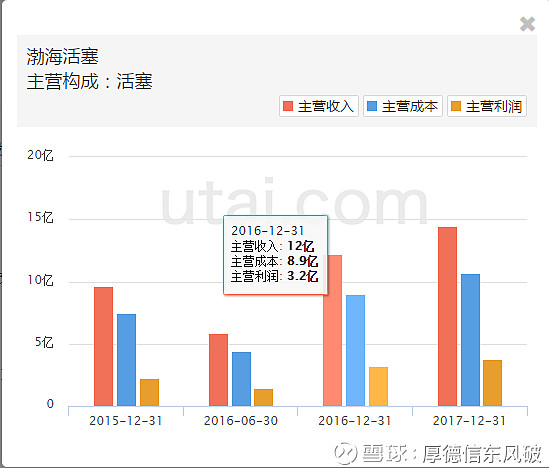

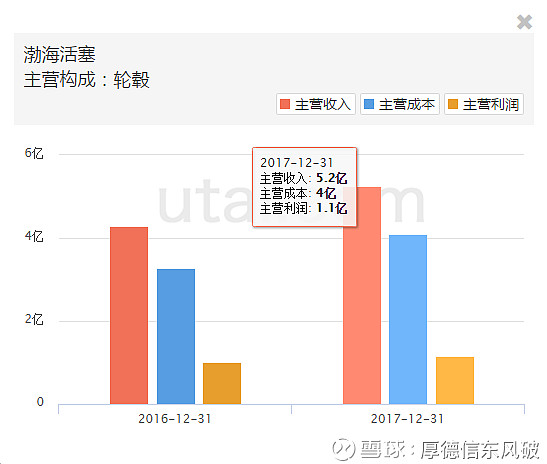

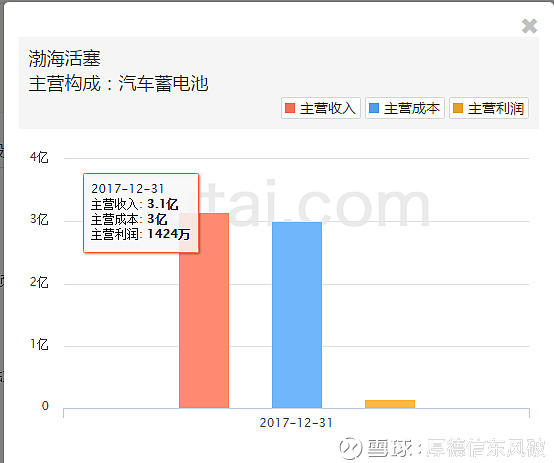

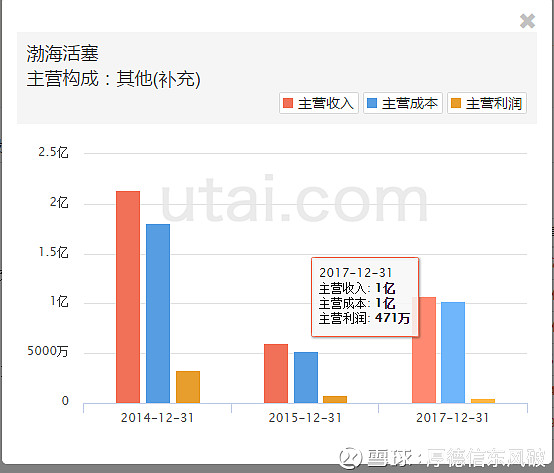

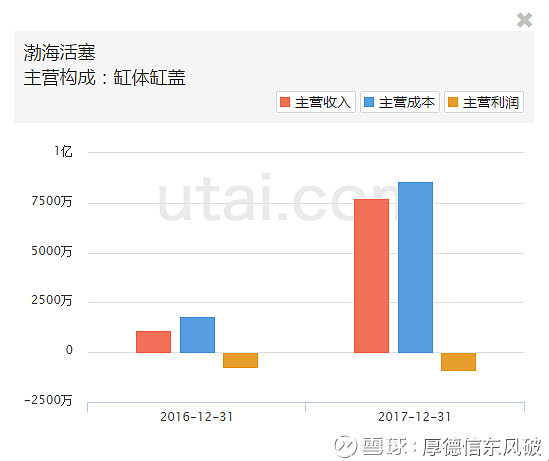

销售及其构成分析

渤海汽车是一家从事汽车活塞,轮毂,汽车蓄电池缸体缸盖生产销售的汽车零配件公司。主要的产品是活塞。56%的收入来自活塞,贡献了75%的毛利。主要的原因是公司以活塞见长,其他如轮毂2016年开始,汽车蓄电池2017年开始,缸体缸盖2016年开始,涉入的时间比较短,短时间内还无法获得较高的收益。这也是投资者比较担心的地方,同时也是公司转型的战略方向。

03

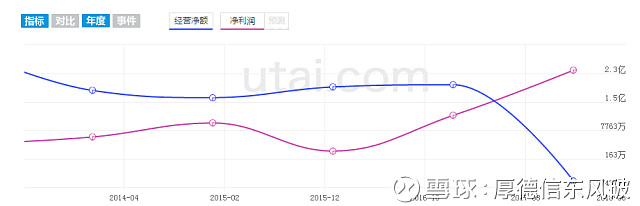

净利润的含金量

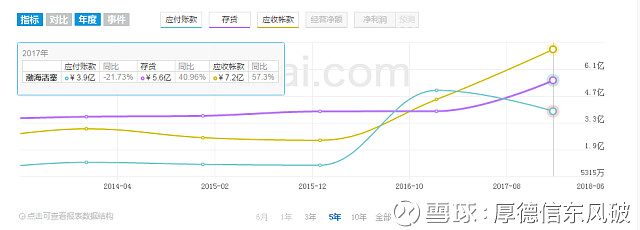

公司税后净利润2.4亿元,但是经营活动进现金流量只有-0.57亿元,而且是在2017年以前都是税后净利润高于经营活动现金流净流量。在2017年开始恶化且现金净流量下降幅度较大。通过公司的应收账款4.6亿元增加到7.2亿元,存货从3.9亿元增加到5.6亿元,应付账款从5亿元下降到3.9亿元。公司的大量资金被占用,资金回收力度不够,公司所取得收益就要打个问号。

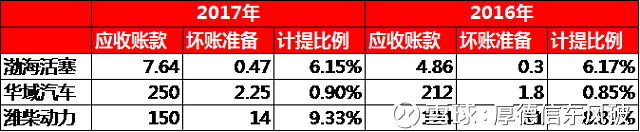

从坏账提取情况看,最稳健的是潍柴动力,应收增长20%情况下,计提比例接近10%,而华域汽车应收增长18%下,计提不到1%,其体量也大。但是渤海汽车在应收增长50%的情况下,计提的比例才6%左右。

04

成长性:销售及其增长分析

同上年度相比,公司2017年销售收入增长率13.03%,净利润增长率6.39%。在销售收入增长的情况下,净利润没有得到相应的增长,主要是公司新涉入的产品毛利率比较低。但是从长期看,公司每年的收入和净利润都取得两位数的增长,主要是汽配行业红利还在,行业整体趋势较好。

05

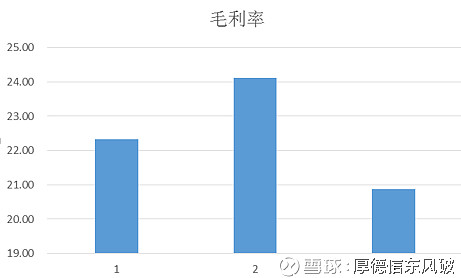

市场定位:销售毛利率分析

毛利率代表的是公司在行业的地位。如果具有竞争优势的产品会取得较高的毛利率水平。公司毛利率在20.9%左右,略低于平均水平,但是公司的活塞的毛利率高于均值。