作者:stbd上房揭瓦

来源:金融业务圈

前段时间新风天域很火

2018年6月新风天域在美国以SPAC的方式上市,Sponsor赚了约5000倍。

然后就听很多小伙伴问什么叫SPAC?

关于新风天域的成功案例网上有很多信息,这里我们来讲讲

什么叫SPAC?如何做SPAC?为什么做SPAC?

什么叫SPAC

SPAC,全称special purpose acquisition company(特殊目的并购公司),既然是一家并购公司,首先得有钱,有股票,没钱没股票没价值拿什么做并购,但是特殊点就在于SPAC只有现金,没有其他任何资产,所以SPAC上市又被称作现金上市,上市后再去筛选资产,给资产方股票对价也好、现金对价也好,通过并购装入优质资产,从而获得股价的增长。其实本质是和并购基金差不多的,关键就在于为什么会有人去买SPAC的股票,我们都知道融资一定要有项目,尤其现在资金困难的时期,项目好不好决定了投资人的决策,而SPAC没有项目,只是承诺会用IPO募集的资金去收购某个资产,即便如此依然有众多投资人追捧。

监管规则

首要就是监管规则,美国对SPAC的监管非常严格,这里涉及“空白支票公司”和“419”发行规则,被认定为空白支票公司进行IPO时只能进行419发行,所以SPAC IPO有一系列的限制:

1. 资金监管和清算机制

SPAC需将超过90%的IPO募资存放在第三方托管账户中,除非公司已完成交易金额相当于募资额80%的并购交易;

公司完成首次注册声明的24个月后,没有完成上述并购,那么IPO募资需要原路返还给投资者。

这两条监管就意味着,投资人的资金安全得到极大的保障,SPAC公司如果并购成功,投资人持有的SPAC股票将会视资产情况而上涨;SPAC公司并购一旦失败,投资者就相当于进行了一次定期存款,可获得较低的利息收益。

2. 决策机制

并购交易必须获得大部分公众股东投票支持;

反对并购交易的公众股东可将股份转换为现金,并赎回现金(扣除税费及公司管理费用)。

这两条决策机制赋予投资人判断分析的权利,对于不看好的资产标的,可以及时止损,切实保护投资者权益。

3. SPAC上市指标

纽交所规定SPAC上市股东户数大于400户,公众持股数量大于110万股;

需证明总市值超过2.50亿美元,以及公众股东持股市值超过2亿美元;

每股股价高于4美元/股。

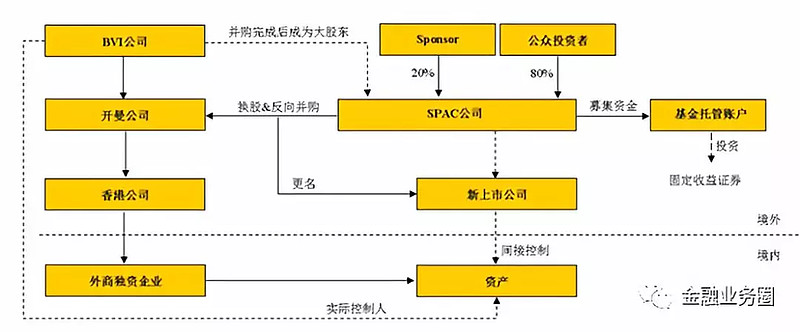

一般来说SPAC上市时公众股东要占到80%以上,Sponsor占20%以内,一般发行价为10美元/单位,一个单位通常包括一股普通股+1/2或1/3的warrant。Warrant的行权价一般定为15%的溢价,即11.5美元。上市后,Warrant和普通股都可以在公开市场交易。而在后续收购资产的阶段中,增发价格是提前商定的,投资者如果不看好标的,或者认为发行价不合适有损自身利益,均可选择退出,赎回股份。如果继续持有,在收购资产完成后,投资人可以在公开市场交易股票和warrant。也正是风险可控+收益明确的特点,让投资人对SPAC方式上市充满信心,尤其是知名投行作为Sponsor的SPAC。但是对于资产方来说,在确定SPAC上市前一定要做好股权和options分配计划,SPAC的发行是每个单位附带1/2或1/3的warrant,上市后有大量的可行权warrant存在。

如何做SAPC

我们知道SPAC本质是一种为公司提供上市服务的金融工具。那么是谁给资产方提供这项服务工具呢?这要解释一下SPAC具体的交易结构。

SPAC在上市的时候主要有两大类角色:一是发起人(Sponsor),二是公众投资者。

发起人通常是由投资领域资深人士或商界精英(管理团队)组成一个Sponsor Team,Sponsor Team通常包括投行券商、律所等专业机构,一个SPAC成功的背后,一定有实力强大的专业团队,他们就是Sponsor Team。这与Sponsor Team 的高额回报是分不开的,Sponsor Team 帮助设立SPAC公司,认购优先股,按照交易所规定和流程操作SPAC上市募资,Sponsor通常支付2.5万元美金获得20%的founder shares,也就是说假设募资2亿美金,10美元/单位,发行2000万个单位(占比80%),20%的股份即为500万股,Sponsor Team每股的成本只有0.005美元,在上市的时点,Sponsor Team就已经赚了2000倍,等到资产收购阶段,Sponsor Team可以说是最大赢家。但是如果失败了,Sponsor Team损失的不仅仅是前期的努力和2.5万美金,Sponsor Team中机构的信誉和名声也将在投资者心中大打折扣。

公众投资者,和普通IPO一样,可以是机构,也可以是个人投资者。通常的做法是由共同基金、对冲基金等募集资金,再在市场中释放符合规定的流通股,以满足股东数量和占比的要求。原因在于充分把握投票权,使得资产收购方案能够顺利进行。

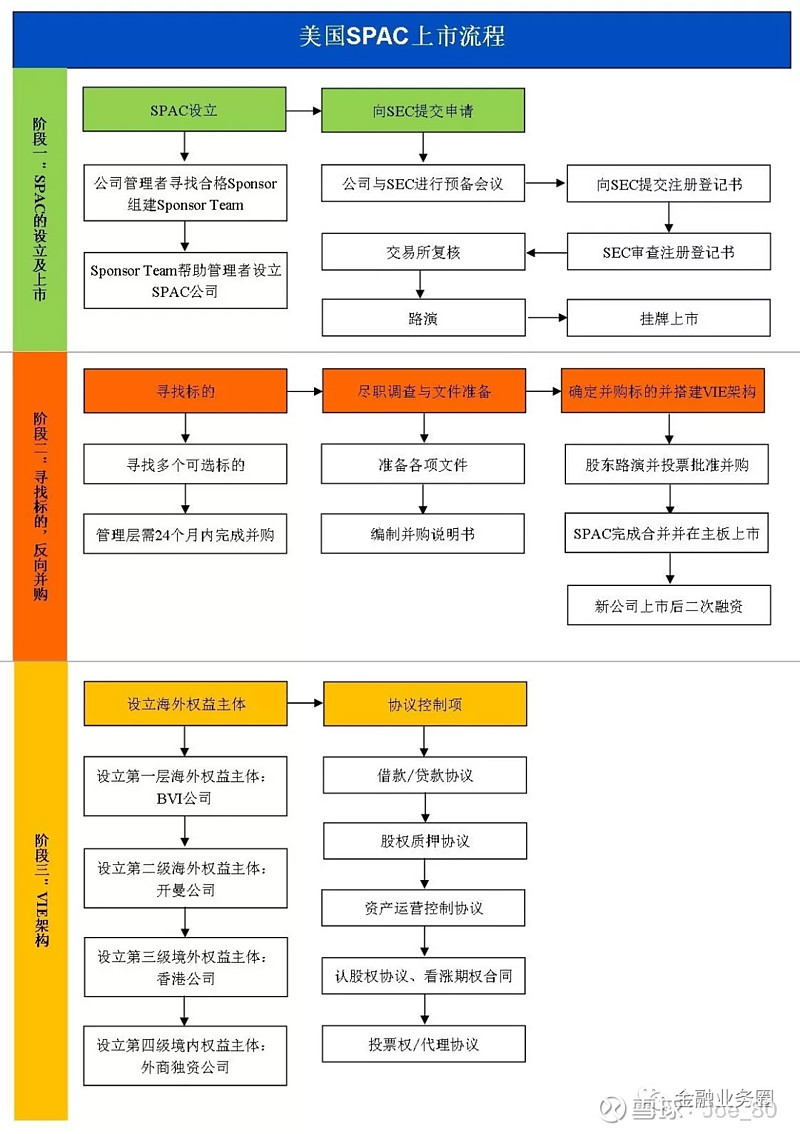

SPAC在设立完成以后,管理团队开始寻找并购项目,在24个月之内完成并购,否则即是一个失败的SPAC,在此期间SPAC的股价会随着并购时间剩余而变化。SPAC上市不能带着项目进行,也就是说SPAC上市时必须是没有任何目标项目。SPAC公司通过筛选项目,尽职调查出具几个项目的并购说明书,一同经过股东路演,股东投票后决定并购项目。并购完成后,SPAC公司可以更名,并且转板,在交易所主板上市进行二次融资。

SPAC上市流程

SPAC的优势

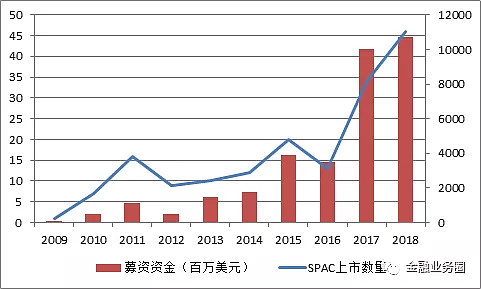

过去10年,SPAC上市的数量从1家增长到2018年的46家,总募资金额从3600万美金增长到2018年的107亿美金,平均每只SPAC募资2.3亿美金。过去大家不理解什么是SPAC,很多人只看到Sponsor赚的太多,认为不靠谱,却没有看到SPAC上市的便捷和优势。

SPAC与IPO相比

1. 周期短。SPAC准备时间只需要几周,没有需要披露的历史财务业绩或需要描述的资产,业务风险因素非常小;

2. 综合成本较低。SPAC不需要支付券商费或买壳费用,所产生的支出主要用于公司合并程序中所涉及的相关服务费用;

3. 回报高,成功率高,风险低。SPAC事先募集金额,融资金额确定,目标企业估值定价、增发价都是事先确定,并购双方同意即可;

4. SPAC能绕过美国证监会对于IPO的硬性规定,更适合国内中型企业。

SPAC与借壳上市相比

1. 借壳上市要付出一定比例的借壳费用,SPAC没有这项费用;

2. 借壳上市需留下10%到25%的“干股”给壳股东,SPAC则需投资3000万至2亿美元不等的现金换取股权;

3. 通过SPAC上市的企业可以实现上市、融资双重目的。

4. 借壳上市的公司可能面临壳公司原来负债、法律诉讼等问题;而SPAC公司没有实际业务,完全没有风险;

5. 美国借壳上市多在OTC板块操作,难以登陆美国主板;SPAC可直接在纽交所或纳斯达克上市。

SPAC对资产方来说

1. 具有安全性。SPAC项目上市的公司是个新设立的、没有任何业务的、干干净净的壳公司。

2. 与国际金融机构接轨。Sponsor Team成员由知名投行、律所组成,为公司增加了一份保障,与国际金融机构接轨,有机会获得更多的资源。

3. 市场环境良好,注重长期价值投资。在美国资本市场上,机构投资者众多。他们通常会有一个很稳固的价值投资观念,陪伴企业成长。而不像某些国内的投资者,只是为了获取短期利益。

4. 上市时间确定性。通过SPAC项目在美国主板上市,多数企业只需6个月,这有赖于美国上市标准的注册制、透明度;其次,因SPAC壳公司是新设立的公司,手续相对简单;第三是因为壳公司的账本上只有现金,没有实体经营,不会有附带债务危险等。而且,审计做尽调时,相对更简单,时间更紧凑。

美国SPAC上市的模式是一个多赢的工具,不存在融资费、借壳费,只要你的资产好,愿意接受Sponsor Team的创始人股份,就可以一同通过股票市场获利,同时得到融资,而不像传统的上市模式从资产方身上薅尽羊毛,尤其是对国内中型企业来说,海外上市成本一直是个障碍,新风天域为后续者打开了一条上市之路,SPAC未来或许会成为更多中国企业赴美上市的火爆方式。