$中泰化学(SZ002092)$ $鸿达兴业(SZ002002)$ $天原股份(SZ002386)$

参考资料: (1)PVC聚氯乙烯的生产工艺及成本分析

(2)PVC产业链基础梳理

一、基本情况

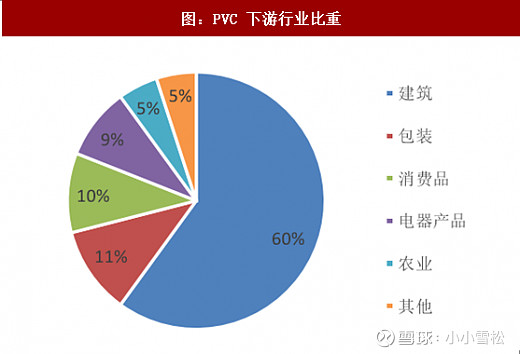

PVC,也即聚氯乙烯,是氯乙烯单体(VCM)在过氧化物、偶氮化合物、等引发剂或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。PVC是目前用途最为广泛的通用塑料, 因其耐腐蚀性、电绝缘性、阻燃性、质轻、强度高且易于加工的优势,广泛应用于建筑、医疗、汽车等领域。其中,建筑行业消费量占比 60%左右,主要使用通用型树脂 SG-5、SG-7、SG-8 制造的型材、管材和片材,以取代传统的木材、金属、水泥等。

二、生产方法

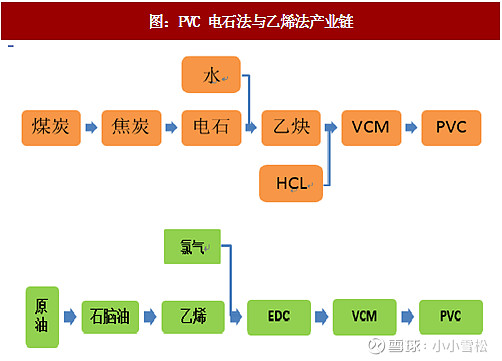

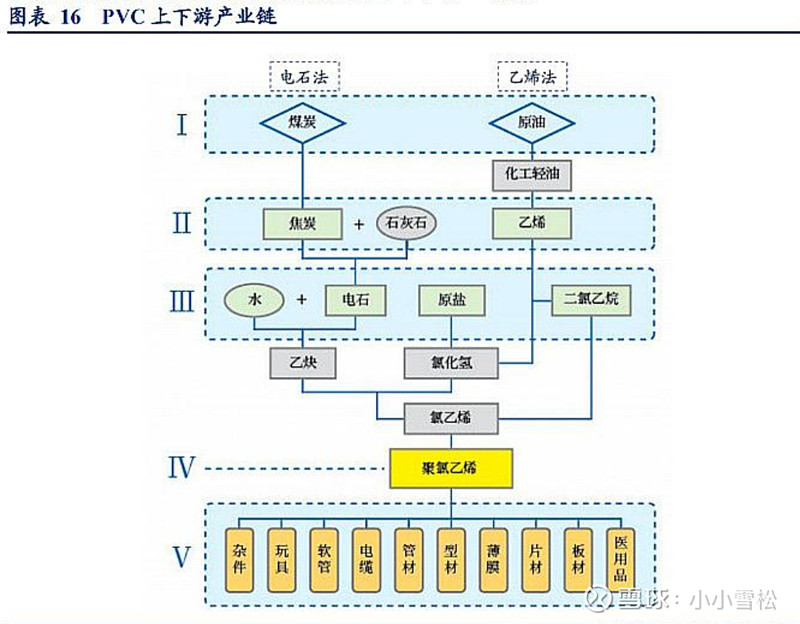

PVC是由氯乙烯单体聚合而成。目前氯乙烯单体的生产主要有两种原料路线:以石油乙烯为原料的乙烯氧氯化法(简称“乙烯法”),称为石油路线;由乙炔和氯化氢合成氯乙烯单体,乙炔来自电石,称为电石路线(简称“电石法”)。乙烯法在西欧、北美、中东等地区应用广泛,电石法则在中国发展较快。由于我国资源呈现“富煤贫油”的结构以及电石的生产工艺相对成熟等,因此在煤炭资源丰富的西部地区以电石法生产PVC为主。两种方法主要是氯乙烯单体VCM的制备方法不同。

根据聚合方法,聚氯乙烯可分为四大类:悬浮法聚氯乙烯、乳液法聚氯乙烯、本体法聚氯乙烯、溶液法聚氯乙烯。悬浮法聚氯乙烯是产量最大的一个品种,约占PVC总产量的80%左右。悬浮法聚氯乙烯按绝对黏度分六个型号:XS-1、XS-2……XS-6;XJ-1、XJ-2……、XJ-6。型号中各字母的意思:X-悬浮法;S-疏松型;J-紧密型。根据增塑剂含量的多少,常将PVC塑烯塑料分为:无增塑PVC,增塑剂含量为0;硬质PVC,增塑剂含量小于10%;半硬质PVC,增塑剂含量为10-30%;软质PVC,增塑剂含量为30-70%;聚氯乙烯糊塑料,增塑剂含量为80%以上。

电石法:

首先通过石灰石制电石(这块主要消耗焦炭和电力),然后电石和水反应得到乙炔,乙炔和氯化氢HCl在氧化汞的催化作用下反应得到氯乙烯VCM单体,然后再通过聚合得到聚氯乙烯PVC。

乙烯法:

乙烯法的起点是原油,原油炼化得到乙烯,然后乙烯经过氯化或者氧氯化反应(都是使用氯气/氯化氢)生成二氯乙烷EDC,然后EDC再加热裂解得到VCM同时产生氯(从而EDC和VCM联合制备可实现氯循环),最后通过聚合得到聚氯乙烯PVC

电石法工艺流程短,技术简单,但是污染大、能耗高,氯乙烯残留相对较多,主要应用于较为低端的管型材制作;乙烯法流程长,但是容易上大产量产线,污染小,因其氯乙烯残留较低,可用于制作精细化的高端PVC制品,比如医用手套、无菌地板、食品包装等,价格也相对电石法高。未来,乙烯法也将逐渐成为国内PVC制备的主流路线。

三、上下游分析

电石法上游:

电石法上游主要是电石(煤/焦炭+石灰石),同时电石法使用的氯源主要来自电解原盐副产的氯气。

一吨PVC 《== 1.45吨电石(65%-70%)+ 0.76吨HCl (15%) + 500kWh电(6%)+其它(6%)

电石法成本=1.45*5600 + 0.76*1100(根据盐酸439/t,一般纯度为36%左右,大致估算HCl价格算) + 500*0.7 + 其它= 9306 + 其它,对于无自备电石和自备电厂供应的,当前的PVC价格基本上无利可赚,甚至亏损。所以PVC的价格基本上会在9500以上,无法跌破该价格。

生产一吨电石需要消耗3500kWh电、0.6吨焦炭和0.9吨石灰石,可计算出电石的成本=3500*0.7 + 3900*0.6 + 0.9*300 = 5060 元/t。如果电力自给,每吨电石可节省成本1400元以上,新疆地区甚至能节省1700元;电力自给,每吨电石法PVC成本能节省大约2300~2800元。如果焦煤焦炭自给,每吨电石能节约600元成本,每吨PVC还能节省大约900元成本;如果PVC和氯碱联建,HCl完全自给,每吨PVC还能节约500左右的成本。综合分析,对于新疆相关的PVC企业,再电力和电石自给情况下,每吨PVC仍有大约3000元毛利(粗略估算,欢迎指正)。

乙烯法上游:

乙烯法上游主要是乙烯,再追溯向上就是原油。

一吨PVC《== 0.5吨乙烯 + 0.65吨氯气 (合计60%) + 其它

乙烯法成本=(0.5*1045*6.45+ 0.65*1710(液氯价格) )/0.6 = 7469

按照目前价格,一吨乙烯法PVC毛利差不多有3000元人民币。

下游:

建筑领域在PVC下游占比达到了60%左右,其中主要以管材、门窗、型材、地板、线缆外包料等为主。PVC和玻璃类似,建筑领域必然会用。PVC价格与房地产周期相关(与房地产新开工面积的周期变动相比滞后6个月)。近年来,随着以塑代钢、以塑代木等拉动,PVC价格同房地产新开工面积的相关性存在一定减弱。

四、供求关系

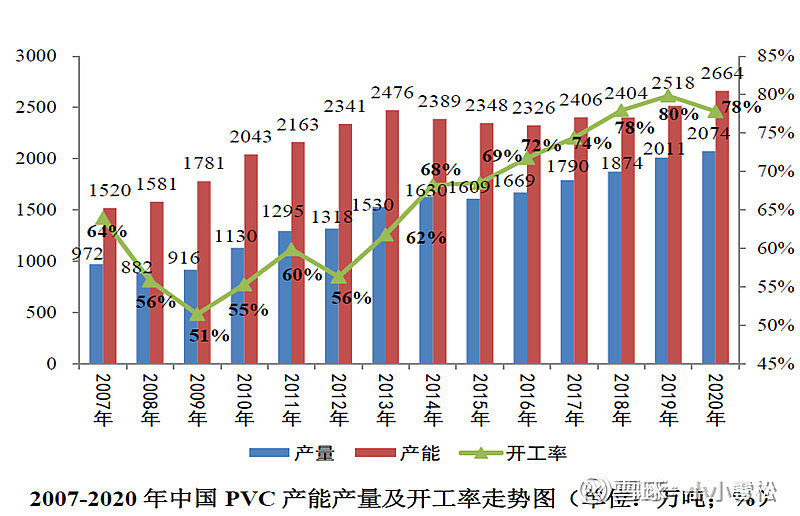

目前,全球PVC的产能超过5000万吨,中国的产能及消费量占比均超过了40%。据中国氯碱网最新调查数据显示,截至2020年底,我国PVC生产企业70家,总产能2664万吨(其中包含聚氯乙烯糊状树脂127万吨),平均PVC生产规模约为38万吨/年,较上年继续提高4万吨。2020年内新增加产能201万吨,退出规模为55万吨。

随着进口乙烯价格的降低以及乙烯原料来源多元化,我国乙烯法PVC 迎来集中扩能。据百川资讯统计,2020 年我国 PVC 预计新增产能 217 万吨/年,其中有 161 万吨/ 年为乙烯法。

总的说来,目前PVC的需求这两年会保持稳定(综合考虑地产的不确定性和新应用领域带来的增量),但是供给端受到的扰动会比较大。1)长期看,我国电石法PVC为主的格局会逐渐被乙烯法替代,但是乙烯法制PVC从开工到投产需要2年半时间,在今后两年中电石产能关停、新增产能受限的情况,PVC供给较难释放,同时无自带电石产能的PVC企业会因为亏本而降低开工率,PVC价格会有一段时间的甜蜜期;2)短期看,全球有上基建拉动经济的冲动+北美因为飓风等极端天气影响产能,对PVC短期价格有一定刺激。

五、相关企业

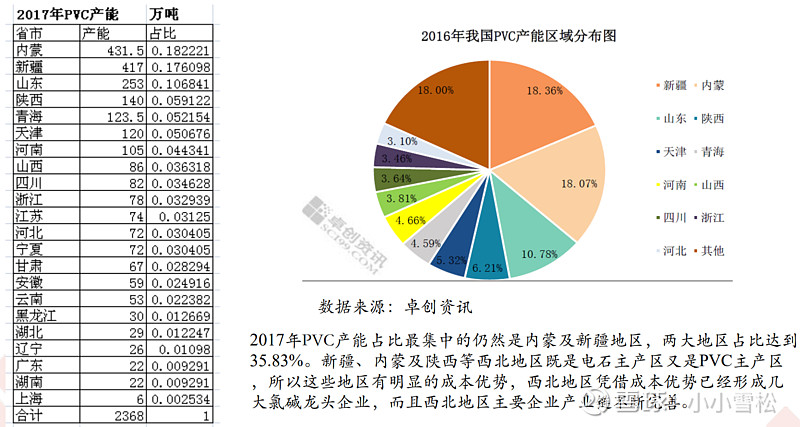

PVC各企业产能情况

中泰化学: 132万吨烧碱,183万吨pvc,73万吨粘胶纤维,238万吨电石、193.75万千瓦背压机组的产能,电石和电力成本具有优势。公司动力煤(燃煤和发电)自给自足,但是焦炭只有20%自给率,其余需要外购。可以看出,公司的电石基本满足PVC生产需求(183*1.45=265),也没有多余电石外售,但有150万吨电石产能在建。

君正集团-PVC产能80万吨,烧碱产品产能55万吨,硅铁产品产能30万吨,公司拥有电石产能为115万吨/年、水泥熟料产能为135万吨/年。可以看出,公司电石产能可以满足PVC需求,很少外售。

鸿达兴业-PVC产能110万吨/年、烧碱110万吨/年、电石162万吨/年、土壤调理剂等环保产品产能120万吨/年、 PVC制品产能7万吨/年、碳酸稀土冶炼产能3万吨/年、稀土氧化物分离产能4000吨/年。可以看出公司电石产能能够满足PVC生产需求,基本上无多余电石外售。

新疆天业- PVC 产能 65 万吨(包括 45 万吨通用 PVC 树指、 10 万吨特种 PVC 树脂、 10 万吨 PVC 糊树脂),离子膜烧碱产能 47 万吨,电石产能 134 万吨,同时拥有 2×300MW、 2×330MW 自备热电站以及 405 万吨电石渣制水泥装置。母公司天业集团合计拥有PVC产能140万吨、烧碱产能110万吨。可以看出公司有部分电石可以外售。

万华化学-40万吨乙烯法产能。

天原股份-烧碱产能是48万吨,电石产能47万吨(云南电石受双控影响减产2.5万吨/月),电石法PVC产能50万吨;磷矿产能90万吨,黄磷产能是2.5万吨;水合肼3万吨,三氯乙烯3万吨(水合肼是氢燃料电池的最关键原料,三氯乙烯是制冷剂的原材料);氯化法钛白粉龙头,今年产能将达到10万吨,中期规划是40万吨;煤矿产能大约45万吨,基本满足自身用煤需求;自备水电;持股宜宾宝锂3-4成的股份,与宁德时代合作,生产正负极材料供宁德时代,宜宾宝锂规划10万吨正极(今年投产3万吨),锂电负极材料石墨化年产能5万吨;子公司天亿新材料的PVC-O。

亿利洁能-电石法PVC产能50万吨,电石设计产能74万吨,乙二醇40万吨。

三友化工-糊纯碱、粘胶短纤维年产能分别达到340万吨、78万吨,纯碱、化纤双龙头企业地位不断巩固。公司PVC、烧碱、有机硅单体年产能分别达到50.5万吨、 53万吨、 20万吨,行业内均有较大影响力。

中盐化工-碱产能36万吨,纯碱目前控制产能240万吨,权益产能165wt,,拟定增28亿收购的发投碱业140万吨在建90万吨,将成为国内第一大纯碱生产企业;氯化铵产能65wt;PVC 42wt,PVC 糊树脂产能4.33万吨。

氯碱化工-烧碱产能72万吨、二氯乙烷 72 万吨、液氯 60 万吨、特种PVC树脂 2.4万吨。 正在上海化工区投资建设 20 万吨/年氯乙烯和 6 万吨/年特种树脂项目,同时,在广西钦州投资建设 30 万吨/年烧碱和 40 万吨/年乙烯法PVC项目 。

六、其它

1) 内蒙古:不再审批PVC、甲醇、乙二醇等新增产能项目

化工产业是内蒙古自治区支柱产业和传统优势产业,现已形成炼焦、氯碱、现代煤化工、精细化工等多门类产业体系,甲醇、聚氯乙烯、聚烯烃树脂等重要大宗产品产量位居全国前列,目前内蒙古化工园区(集中区)共58家,化工企业数百家。内蒙古自治区能源和原材料工业及高耗能高排放行业比重偏大,特别是煤化工产业比重较大,能源消费总量和单位产值能耗处于高位。根据内蒙古发改委发布的《关于确保完成“十四五”能耗双控目标任务若干保障措施》,从2021年起,不再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷……无下游转化的多晶硅、单晶硅等新增产能项目。