量化指数增强其实是一个很简单的产品,它的收益可以拆分成两个部分:贝塔和阿尔法。贝塔指的是指数的收益,阿尔法指的是超越指数的那部分收益。量化机构请了这么多牛人,又是竞赛大奖又是那个华尔街背景,还会用高大上的算法,比如说机器学习等。最终的目的很简单,就是要提高阿尔法。所以量化指数增强这个产品的核心都在超额收益阿尔法上,大家都是冲着25-35%的超额收益来的。

收益组成:Beta+Alpha

以幻方500指数增强2020年的业绩为例,Beta部分是中证500,2020年涨了18.33%。然后幻方通过一系列的量化模型,做出了54.76%的超额收益,这就是阿尔法部分。贝塔和阿尔法加起来等于73.09%,这就是基金当年的收益率。

投资量化的理由1:超额稳定

为什么要投一个量化基金呢?2020年幻方70%+的业绩在一众动辄翻倍的主观大佬面前也并没有很亮眼。

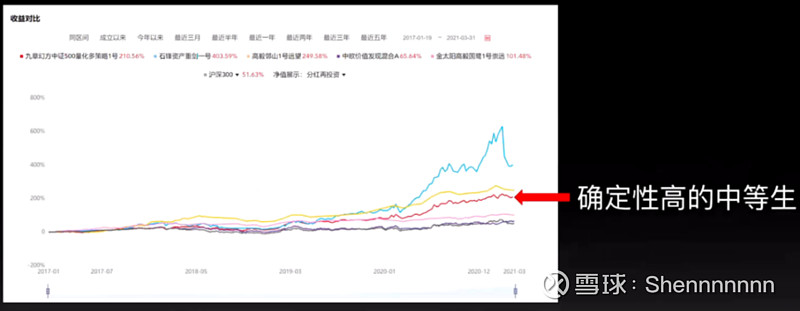

我觉得第一个理由是超额的稳定性。这张图是从2018年开始,三只基金相对于中证500的累计超额收益率。我选了两只比较有代表性的公募基金来做对比,一个是偏成长的富国天惠,另外一个是偏价值的兴全趋势,都是赫赫有名的“牛”基。

直观来看,幻方的超额收益曲线更接近斜向上的理想直线,而两个公募的超额波动明显要更大。放大来看,幻方有两个阶段展现除了比较明显的优势。第一个阶段是从2018年中开始到2019年4月,第二个阶段是2021年春节之后抱团股大跌的时期。这两个阶段富国天惠和兴全趋势都没有显著的超额,甚至还会有负超额,相比之下幻方的超额还是挺稳健的。

从数据上来会更加直观,我计算了三只基金“每周的平均超额除以每周的超额波动(超额收益的标准差)”这个指标。从数值上看,幻方几乎是两个公募的两倍。也就是说,幻方的超额的稳定性是比富国天惠和兴全趋势更好的。

为什么量化的超额会更稳定一些呢。我想的原因大概是这样的,量化策略相对于主观来说换手率会高很多。量化模型捕捉的是市场短期的无效性,赚的是交易的钱。结果上看就每天跑赢指数一点点,慢慢的积累超额。而主观大部分还是赚企业盈利增长的钱。两者超额收益的来源有很大的区别。

再深入点分析,主观会对公司展开深入的研究,研究的越深刻,就越需要用重仓去表达他的观点,结果就是主观往往前几大的股票就占了50%以上的仓位。这种投资模式大概率会使得基金的超额收益波动变大。如果行情适合,超额就会像坐了火箭一样,蹭蹭的涨上去,但如果行情不适合,就会没有超额甚至负超额。

但量化不同,量化的持股是非常分散的,大部分都会同时持有上千只股票。风格和行业也会尽可能保持中性。说白了,量化完全不关心交易的股票是一个怎么样的企业,有着怎么样的商业模式,只想稳定的赚每天几百只股票涨涨跌跌中交易的钱。所以量化的超额收益就会表现得更稳定。

再拿幻方出来跟另外几只主观的产品去比一比就会发现,以幻方为代表的量化指数增强基金更可能成为一个确定性比较高的中等生。为什么呢?在每一个市场风格比较鲜明的时期,量化很难战胜风格暴露比较极致的主观基金,跑到市场的最前面成为最耀眼的优等生。但是优秀的量化通常也不会是业绩最差的那一批,因为从目前来看,哪怕量化的基金有风格暴露,敞口也不会特别大,不占风格便宜的同时也不会吃风格的亏,所以投研实力强,风控严格的量化管理人会是在第一梯队里一个确定性比较高的中等生。而主观之间的分化就很大了。比如说回到2020年初,投石锋和投高毅国鹭的投资者在接下来一年的持有体验应该是大相径庭的吧。

投资量化的理由2:可操作性强

另一个投量化的理由我认为是可操作性很强。

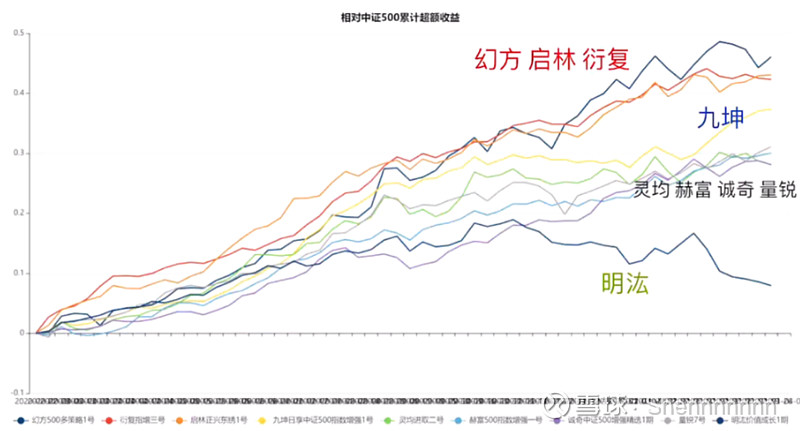

这张图是部分主流量化机构相对于中证500过去一年的超额累计收益率。有三点值得关注。

第一、头部机构表现优秀。从业绩上看图中的机构大概可以分成三个梯队。可以发现量化指数增强有比较明显的头部效应。规模领先的几家头部量化指数增强基金表现都挺不错的。

第二、机构之间的业绩较为接近的。从过去一年的业绩来看,看第一梯队和第二梯队机构的超额相差大概只有10 %左右,差距不算特别大。相比之下,主观管理人之间的业绩分化就大得多了。同样是一线的主观管理人,偏成长和偏价值风格的管理人在2020年的收益差距肯定远远不止10 %了。站在任何一个时间点都很难准确判断未来的市场风格,所以相比分化巨大的主观,投量化更不容易犯“大”错。

第三、投量化的“分手成本”比较低。怎么理解这个分手成本呢?比如说打算赎回一家主观时,会有点纠结和犹豫的,因为可能这段时间不是因为管理人不好,而是市场不契合。但量化就没有这个顾虑了,因为量化机构之间都是赚短期交易的钱,都想在短期跑赢市场,那唯一的评价指标就是超额收益,当一家量化管理人的超额开始衰落,或者开始跑不赢竞争对手的时候,完全可以怀疑它的模型是不是不如同行。

举个例子,大家讨论的比较多的明汯。如果截止到2020年9月的的时候,明汯的超额开始跑输第一梯队接近10 %。假设回到当时,我们就有理由怀疑明汯的模型是不是不行了。但我们也不能说管理人短期跑输就要立刻赎回,跟它分手。我们可以再观察三个月,三个月之后还是不行的话就可以下定决心赎回了。从开始怀疑明汯到赎回明汯的这段时间里,其实明汯只跑输了中证500指数1%而已,这就是其实最坏的情况,总体来说试错成本不会是特别大的。如果一个主观基金真的是踩雷的话,那可能跑输指数的幅度就远远不止1%了。

综上,投量化指数增强的可操作性是很强的,就是买头部,超额不行就果断分手。首先头部机构的产品近年来看表现不错,不像主观存在“冠军魔咒”。其次,哪怕投的产品不是当年度最优秀的,业绩也不会被第一梯队拉开太远。最后,有非常明确的业绩评价指标,就是超额收益的绝对值和稳定性。投量化不像主观需要信仰,不要和量化机构谈恋爱,一旦业绩不行,果断分手赎回。

回到我们今天的主题,量化工具箱。那指数增强是一种怎么样的工具呢?我认为量化指数增强是看好股市时确定性比较强的一种工具。同时它的可操作性是比较强的,不需要看很多分析访谈路演,也不需要考虑太多行业和风格,就只用盯着超额。实战中操作起来也简单,简单总结就是“买头部+当渣男”。多买几个头部,然后经常去跟踪它们的超额收益,一旦超额收益持续不行,就果断分手赎回换下一个。