不知不觉,玫瑰金系列,我已经更新到第17期,本期的主角,从事的行业是券商,在我看来就是资本市场的卖铲人,也称卖水人,随着资本市场的做大做强,全面注册制的深入发展,我觉得这跟券商板块的作用是分不开的。

说实话,券商一直被市场诟病,顶着渣男的头衔,一旦谁要说给券商来正名,弄不好会弄巧成拙,不过对于我这样一个独立的投资者来说,过去一年都敢帮两桶油正名,并列举了这两个是绩优蓝筹股,以及看好公司未来的文章,我没有啥好怕的。做自媒体就是要说出自己的真实感受。毕竟券商板块的龙头企业,已经开始出现弱周期特性,未来中国想要成为全球第一的金融市场,没有强大到足以跟高盛、摩根史丹利等国际巨头,相抗衡的投行,那也是万万不能的。所以我还是希望在这个板块,给大家点兵点将,不仅仅其中有着巨大的商机,还有很大的投资价值。

在2023年的十大金股里面,我已经分享过了中信证券,不过在玫瑰金跟成长金里面,从来就没有分享过第二家,其实中信证券是全能冠军的话,那还有蛮多的单项冠军。在我看起来也同样是具备弱周期特性,并且完全可以凭借一招鲜,吃遍天,在巩固自身份额的同时,还能在其他的赛道上跟其他龙头券商抢食,这也算是攻守兼备的存在了。

还记得这封信中信证券的时候,我大体上说了券商的几条业务线,第一是佣金收入,未来是敲门砖,内卷到无以复加了;第二是财富管理业务收入,这其实是未来重要的发展方向,本文的券商就是这行业的一哥了;第三就是投行业务,很显然头部券商,无论是人脉还是业务水准,都有强者恒强的态势了,好比中信证券,在我看来,已经是强到没朋友的节奏了;第四就是自营业务,那其实还是有一些周期性的,在熊牛市,规模大,也意味着波动大。

今天我要单纯来说财富管理业务,因为机构投资者,最常见的就是基金公司,当然这里包括公募还是私募的公司,但在产品线来看,公募基金已经在规模上开始出现分化,强者恒强的态势也开始明朗。而今天的这家券商,正好是拥有易方达基金跟广发基金,这两大头部基金的股权,就靠着基金公司的管理费收入,就是稳定增长,躺赢的节奏。当然作为一家有点担当的公司,也不可能就此躺平,它还是可以通过完善其他业务线来提升自己在行业中的地位。说不定某天,还有望成为打造券商航母的母舰。

今天的这家公司叫广发证券,过去的口碑只能说一般般,也给监管层督导过,所以公司的股价并不是很活跃,在一年前,也曾经因为财富管理一哥的地位,被市场热捧,不过一场暴走之后,重新沉寂,当前来看,股价又回到了历史均线附近,处于相对低位,技术面看起来,可能会平庸,但好像风险不大。

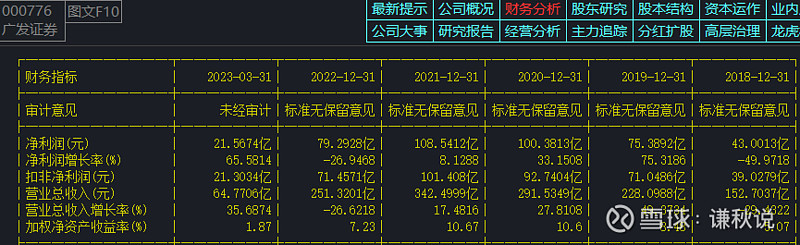

2023年一季报来看,同比净利润增长65%,营业收入增长35%,比起动辄上百的净利润增长,只能说公司开始出现弱周期的特性,当然中信证券在弱周期方面,表现的更是无以复加,在去年,整个行业都同比净利润大降的同时,它还能维持比较高的利润基数,这受益于投行业务的发力。而广发证券,未来弱周期性走势的最大推手,自然还是基金行业的快速发展,以及它在其他业务线上的回归,可以说潜力巨大,因为当前来看,广发证券的投行业务,还算是处女地,一旦发力,就是巨大的增量。

总体来看,我觉得随着全面注册制的深入,资本市场做大做强的羁绊已经解除,随着2023年万亿成交量连续天数不断刷新,整个券商板块,都是受益者,而随着基金业的大发展,当前的广发证券,还是有蛮多可以想象的空间。不过券商固有的渣男形象,会不会成为公司发力的拦路虎,那就要看你有没有耐心了,毕竟预期越是低,或许市场给的惊喜越大。拭目以待吧。@今日话题 $广发证券(SZ000776)$ $中信证券(SH600030)$ $东方证券(SH600958)$