结论和建议:#千禾味业#

一、商业模式评价:公司定位为高品质健康酱油、食醋、料酒等调味品日常消费品牌企业。收入来源于以酱油、醋、料酒等调味品的销售收入,生产成本中以大豆类原材料占比约70%。决定利润的核心要素为产能、销售价格与渠道、成本与费用控制。产品具备品牌和差异化,收入和利润来源于日常消费品销售,不需要重资产投资,资产负债率低,净资产收益高,公司商业模式良好。

二、管理评价:千禾味业始终秉持"忠孝廉节,说到做到"核心价值观,坚持以"匠心酿造中国味道"为使命,做放心食品,酿更好味道,愿景是将"千禾"打造成高品质健康调味品第一品牌。公司管理层普遍年富力强,比较稳定,具有丰富的行业经验。公司治理历史上没有违规行为,公司信息披露相对完整和全面,公司保持较高的分红记录,没有发现管理违背正直、诚信的原则。

三、未来发展评价:公司新增产能60万吨已经完成一期30万吨建设投产,预计2024年底新增30万吨产能将投产,新增产能预计2025年、2026年贡献收入利润,未来三年公司利润规模有望翻倍;

四、估值评价:公司市盈率水平处于历史10分位值,未来三年利润有望翻倍,当前估值水平合理。

五、风险因素:

1.关注公司未来产能建设与销售情况;

2.大豆类原材料价格变动对毛利率和净利率的影响;

3.存货与应收帐款的变化;

详细分析:

一、公司基本情况

千禾味业食品股份有限公司成立于1996年,位于东坡故里四川眉山,2016年3月上交所主板挂牌上市,总股本10.28亿,公司定位为中国专业酿造高品质健康酱油、食醋、料酒等调味品的股份制企业。

二、管理情况分析

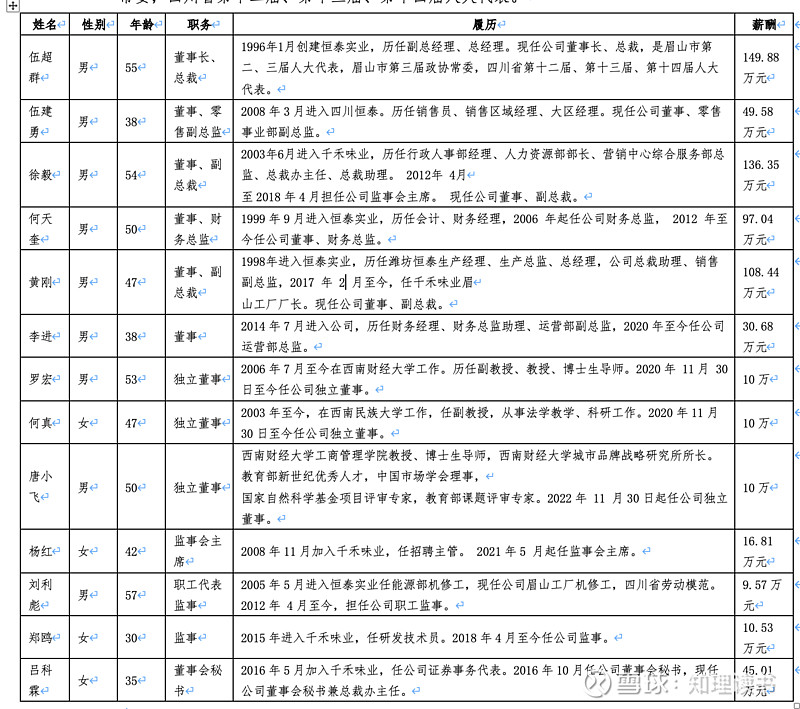

实际控制人为伍超群,持股4.18亿股,占比40.67%。伍超群担任公司董事长兼任总裁,现年55岁,是眉山市第二、三届人大代表,眉山市第三届政协常委,四川省第十二届、第十三届、第十四届人大代表。

二、经营情况分析

公司坚持以"匠心酿造中国味道"为使命,做放心食品,酿更好味道,愿景是将"千禾"打造成高品质健康调味品第一品牌,专业从事高品质酱油、食醋、料酒、蚝油等调味品的研发、生产和销售。

公司利润来源于收入与成本之差,公司收入主要来源于以酱油、醋等调味品为主的日常消费品销售,成本主要是由生产成本和期间费用构成。下面对公司历史经营情况进行分析。

(一)基本情况(收入利润增长)

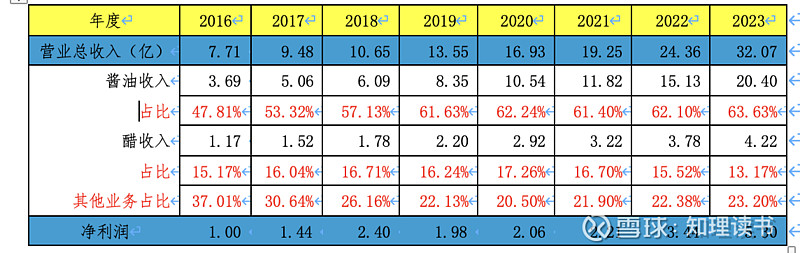

公司专业从事高品质酱油、食醋、料酒等调味品的研发、生产和销售。公司营业收入从2016 7.71亿元增长到2023年32.07亿元,净利润从2016年1亿元增长到2023年5.3亿元。2023年公司产品酱油收入占比高达63%,产品醋占比13%,其他产品收入占比23%。

表一:生产经营基本情况

虽然公司整体收入持续上涨,但公司净利润水平却没有跟随收入维持整体上涨,特别是2019年、2020年与2021年的净利润都低于2018年。收入增加,而利润没有跟随增加,原因成本增长大于收入增长导致净利润没有伴随收入增加。下面对此进一步分析。

(二)收入增长

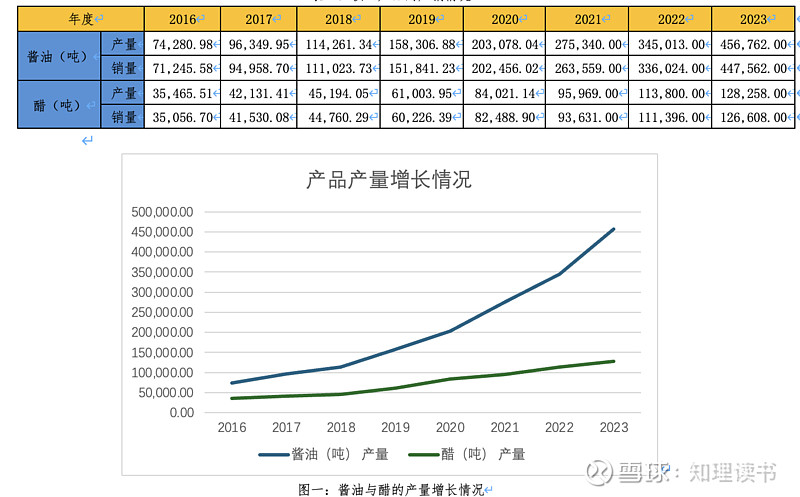

收入增长来源于产量与销量的增长,或产品价格的上涨。表二是公司核心产品的产销数据,产品酱油产量从2016年7.4万吨增长到2023年45.7万吨,产品醋产量从2016年3.5万吨,增长到2023年的12.8万吨,公司各年度销量基本与产品保持一致,基本维持满产满销的状态。

表二:核心产品的产销情况

公司产能增长来源于公司大幅增加固定资产投资,公司固定资产从2016年4.4亿元,增加到2023年度13亿元。销量增长来源于固定资产投资的增加导致的产能扩张。

千禾味业销售主要采取“经销为主+直销为辅”的双组合销售模式,覆盖渠道包括:零售渠道、线上渠道、餐饮渠道;销售网络覆盖KA超市、中小连锁超市、社区生鲜、农贸副食干杂店、农贸市场、电商平台等。2023年经销渠道销售收入23.4亿,占比73%,经销渠道毛利率33%。直销销售收入8.2亿,占比27%,毛利率47%。

公司核心产品酱油价格从2019年持续下降到2021年,因为酱油收入占公司整体收入的60%以上,因此酱油价格的下降影响了2019年到2021年间的利润率。

表三:产品价格变动

(三)成本与利润

根据2023年年报,公司主营业务成本构成中直接材料费用占比73%,制造费用占比12%,运输费用占比9%。公司直接材料主要是大豆类产品,主营业务成本受大豆价格波动影响较大。

根据大豆价格统计显示,大豆在从2020年到2022年价格持续上涨维持高位,增加公司了生产成本。

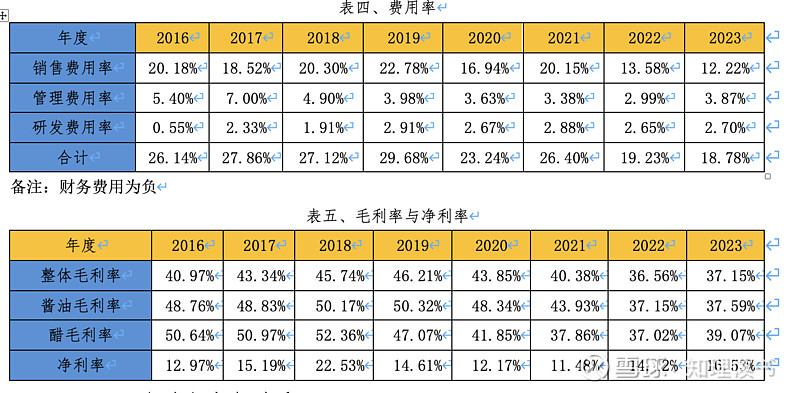

表四与表五分别为公司的费用率、毛利率与净利率情况。公司销售费用率波动比较大,整体费用率近几年整体下降趋势。公司整体毛利率从2016年41%下降到2023年37%,特别是公司毛利率从2019年46%持续下降到2023年37%,对公司净利润影响较大。

(四)、行业与竞争对手

酱油、食醋等调味品是日常生活必需品,以内需为主,市场规模大、消费频次高、基本不受宏观经济影响和进出口影响,基本不存在周期性差异。近年来, 随着消费者饮食口味要求的提升、餐饮业的快速发展、外卖产业的兴起、电子商务的蓬勃发展等因素,行业面临新的发展格局,主要如下:

1、行业集中度不断提高,企业优胜劣汰速度加快。大企业基于研发、生产、品牌、渠道等综合竞争优势,持续扩建产能、全渠道扩大市场份额。部分小企业转向细分领域或驻足于区域市场。

2、经济水平、城乡结构、年龄结构的变化使消费呈现出分级与分众的趋势。分级方面,注重品质、体验的升级与注重价廉、方便的降级同步进行。分众方面,中老年、新生代、单身及小家庭群体的消费结构各有不同。伴随消费分级、分众,涌现出一些新品牌、新品类、新企业以及新的商业模式。

3、渠道多样化,KA渠道客流量逐渐下滑、向线上和社区门店转移;消费者减少到店频次,就近采购、网上采购、集中采购渐成常态。

4、伴随国内稳经济一揽子政策措施有效落地,餐饮消费回暖明显,餐饮复苏也将带来调味品发展的新机遇。

表六是可比上市公司的一些关键经营数据,海天味业作为行业龙头,无论是规模,还是经营管理能力,都在行业内首屈一指。从存货周转和应收帐款周转来看,千禾味业销售上还有很大的提升改善空间。

(五)发展规划

千禾味业未来的增长战略主要包括以下几个方面:

1.聚焦调味品主业:千禾味业逐步淘汰了发家的焦糖色业务,进一步聚焦调味品主业,除了历史上酱油、醋之外,扩张料酒产能和市场。

2.加快全国化进程:千禾味业在2023年的经销商净增1020家至3250家,进一步加快了公司的全国化进程。

3.加大研发投入:千禾味业在2023年的研发投入同比增长33.96%至0.84亿元,在总营收中的占比为2.7%,这在调味品行业中属于较高行列。

4.扩大产能:千禾味业投资总额为12.6亿元的“年产60万吨调味品智能制造项目”建设周期为2020年1月-2024年12月,共计5年,分两期建设。2023年2月投产了20万吨酱油、10万吨料酒,预计2024年12月剩余30万吨产能投产。随着新的产能陆续释放,千禾味业的渠道压力也将逐步增大,市场能否消化新增产能存在不确定性。

总之,千禾味业未来的增长战略是通过聚焦调味品主业、加快全国化进程、加大研发投入、扩大产能、优化产品结构和价格体系、提升营销队伍能力。

四、财务情况分析

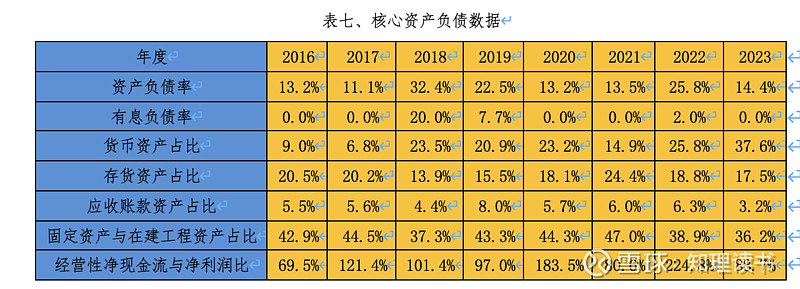

财务情况包括整体资产负债情况、资产负债结构与经营性现金流情况。表七数据显示公司资产负债非常健康,没有有息负债,资产构成主要以货币资金、存货与固定资产类(包括在建工程)构成。经营性净现金流基本与净利润一致,销售现金流情况较好。

五、估值与资本市场表现

估值的方式有市盈率、市净率、折现现金流等,无论哪种估值方式,资本市场投资收益来源于资本增值(估值提升)和获取分红收益,取决于企业未来市盈率水平和未来利润增长情况。

千禾味业当前市值为168亿,动态市盈率27.25倍,最高市值356亿,最高市值跌幅为53%。图三是千禾味业历史市盈率变动图,当前市盈率水平在历史分位值约在10%左右。图四为公司历史市净率分布图,当前市净率为4.86倍,历史分位值约10%左右。

从公司历史市盈率、市净率指标来看,公司当前估值处于历史低位。

未来利润增长取决于产销量、产品价格和成本,公司60万吨新增产能已经完成一期30万吨建设,二期30万吨建设还在进行中,预计2024年底能投入生产,贡献收入和利润在2025年和2026年。假设产销情况按计划进行,费用和生产成本控制较高,2026年利润水平能实现8-10规模,公司未来三年利润水平有望翻番。##千禾味业#