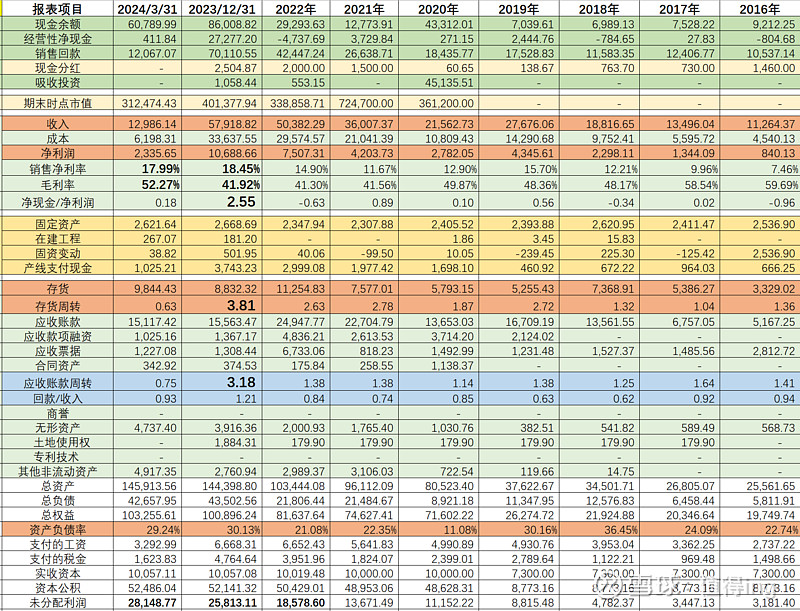

一、历史财务分析

力合微2019/11/7申报科创板,2020年7月发行,申报报告期以及上市以来,已经连续披露8个完整年度的财务数据。

1, 销售净利率在2023年达到最高值18.45%

2, 存货周转在2023年达到最高值3.81,24年一季度略有下降(0.63*4),考虑计算口径及备货周期等可以认为属于保持稳定。

3, 应收账款周转在2023年达到最高值3.18,24年一季度保持稳定(0.75*4)

4, 在营收接近翻3倍的情况下,毛利率在上市以后保持稳定且呈现上升趋势

5, 其他指标就不一一展开,总之,财务数据非常健康,也体现出业务层面的稳定增长与向好。

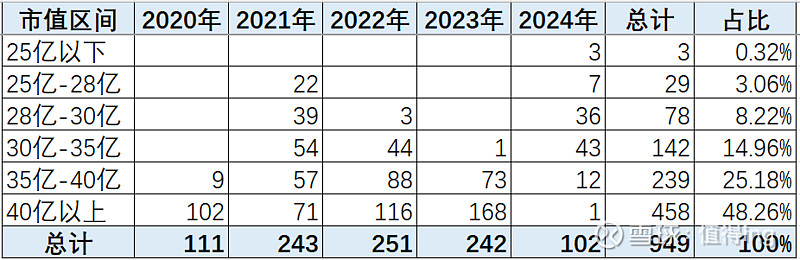

二、上市以来市值分析

力合微2020年7月22日上市以来,截止到昨天(2024/6/6),总共有949个交易日。

1, 市值在25亿以下的交易日只有3个,分别是2024年2月5号6号7号这三天。

2, 市值高于25亿,低于28亿的交易日有29个,其中21年22个,24年7个。

3, 上市以来,88.41%的交易日市值高于30亿,73.45%的交易日市值高于35亿,接近一般的交易日(458/949)市值高于40亿。

4, 市场投资策略在2024年确实发生质的变化,资金热衷于大盘股,微盘股遭遇资金的嫌弃。这是事实:市值40亿以上的交易日在2024年只有一天,而且是在24年的第一个交易日。2024年年初至今,力合微跌幅已达29.33%。

详见力合微上市以来交易日市值区间统计:

三、业务层面

1,公司共参与制定国家及团体标准12项,其中国家标准10项、团体标准2项,主导制定国家标准3项。

2, 公司的技术,无论是在行业技术标准层面,市场层面还是在财务层面,都已经得到印证。

3, 公司属于芯片设计公司,募投项目已经有成果显现,有新芯片已经流片。年报披露“自主芯片”项下收入从700万跃升到4000万。

4, 公司产品主要应用于电力领域,电力市场是一个在增长的市场,不仅仅是电网业务,非电网的电力相关应用市场也在增长,而且空间大。

5, 电网的市场份额问题:电网的业务是由电网体系内子公司半垄断了的。同类竞品中力合微的毛利是最高的,库存是可比公司最低的,还能进入电网,很难得。

6, 公司在智能家居领域的业务拓展,与众多酒店签署合作协议,这一块业务在酒店业旅游业复苏,中国庞大的房地产改造更新市场里,具有很大的市场想象空间。

管理层取得非常靓丽的经营成果换来的却是公司市值的历史新低。

通过对比财务数据与公司市值的期间表现,市值是严重偏离财务表现的。

市值偏离价值,少数的理性往往被多数的不理性淹没。价值终究会回归,是估值的根本性基础。

上市以来,949个交易日中有458个交易日市值高于40亿,财务数据一年比一年好的情况下,市值没有理由低于40亿。

对$$力合微(SH688589)$ 感兴趣的球友可私信获取分析的基础数据电子版。