1,$新开源(SZ300109)$自12月1号以来,已经连续跌了13个交易日,跌幅已超过10%,股价已经来到近两年的低点。

2,$新开源(SZ300109)$自12月9号有人查了海关数据,评论“量价齐跌”以来,交易量价齐跌,跌跌不休。海关数据的后续更新,进一步加剧了市场消极的情绪,在PVP市场节节败退,走下坡路的气氛弥漫了整个12月。

3,$新开源(SZ300109)$自12月20号脑残董秘一句“受下游客户去库存影响,全年产销不及预期,但全年仍保持同比增长。”直接让价格击穿18.00。在核心高管增持未完成,实控人及高管承诺不减持未完成期间,发布这样的信息,让市场感受到冬天的来临。

4,现阶段处于高管增持未完成,承诺不减持未完成期间,大股东,高管没有股价上涨的动力。交易量价齐跌的阶段,机构也没有参与的动力。股价跌跌不休,散户煎熬难受。

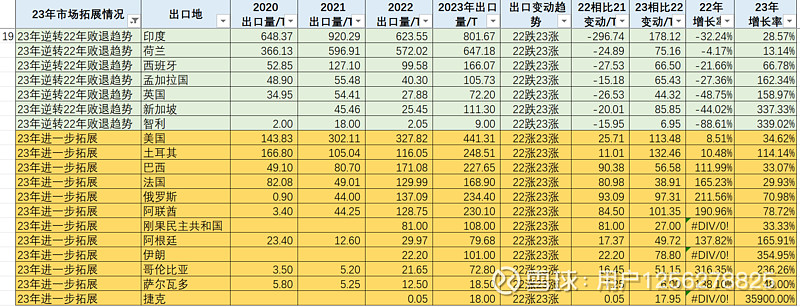

5,海关出口数据解读的维度很多,PVP行业的业务特点,除非出现巴斯夫被迫停产这种特殊重大事件,否则业务数据的变动幅度不太可能会有趋势上的逆转。相信新开源PVP业务进展并没有12月整月市场氛围那样冰冷,反而一直在稳中向好中发展。

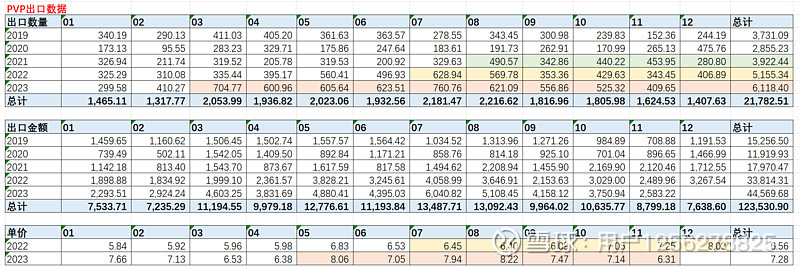

PVP年度月度出口量趋势:

从2023年第三,四季度出口量看,确实有下滑趋势,但是结合往年月度数据趋势,PVP往年第三,四季度出口量也有下滑趋势。

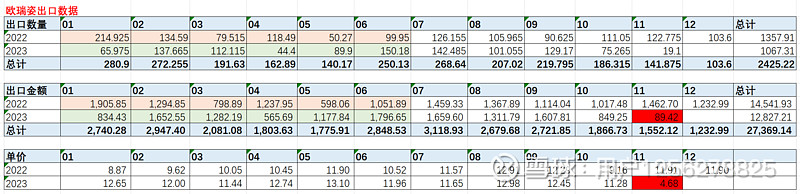

欧瑞姿年度月度出口量趋势:

欧瑞姿半年度就只是持平,第三四季度下降趋势比较明显,尤其11月出口量,金额,按金额/数量得出的单价更是异常。

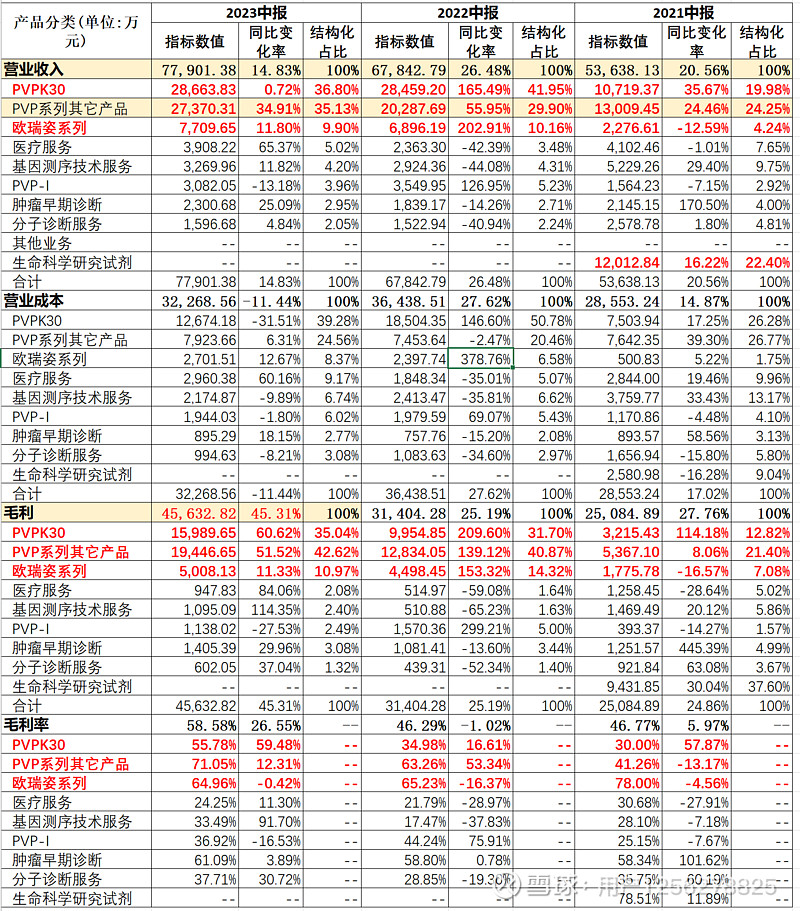

按产品分类分析各产品线营收及利润情况

从半年度披露的数据看,2023年营业收入的增长比2022年的营收收入的增长率要低,这在三季度报告得到进一步验证。①PVP K30产品,收入金额几乎没有增长,②PVP系列其它产品有30%以上的涨幅,而且毛利率涨幅大,利润贡献多。③欧瑞姿表现不及预期。整体上,半年报,三季度的数据其实符合行业业务特征,也符合新开源目前阶段的市场地位及业务趋势。

6,2022年巴斯夫被迫停产,给了新开源一个绝佳的机会。在PVP产品系列市场,新开源2023年在PVP国际市场,其实取得非常不错的成绩。

PVP出口数据进一步分析:

7,欧瑞姿

欧瑞姿2023年相比2022年,应该说,11月的数据看不太懂,不太正常。不太可能是出货量出现本质恶化以及趋势性逆转,这种跌幅,不符合精细化工行业“缓慢验证,缓慢替换”的业务变化的特点。更像是数据口径问题。但整体来说2023年欧瑞姿表现很差,对营收和利润没有起到大的贡献。

注:

①以上出口数据“2023年”实际是“2023年1-11月”,12月数据尚未公开。

②以上分析和观点不构成投资建议。