$天马科技(SH603668)$ 总结来看:可以从(价格)周期(量)成长角度来看这家公司投资价值,看1年翻倍的估值空间,看1年公司不仅受益鳗鱼价格上涨的周期,同时受益公司投苗量增长的成长逻辑,且公司是一体化业务布局(饲料、养殖、食品加工等),具有显著的竞争优势,是个细分领域的优质公司,值得跟踪关注。

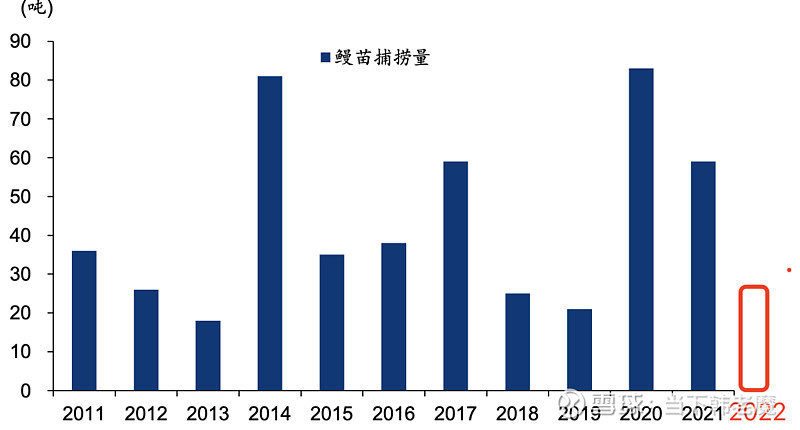

1.先谈下(价格)周期性:

鳗鱼苗捕捞周期为11月至次年5月,高峰在次年2月,且只能依靠人工捕捞种苗,总供应天然受限,供给端周期性较猪肉更多。现在日期已经接近3月份末,东亚上半年捕捞季接近尾声,从实际捕捞看苗获量较去年同期接近腰斩,各地苗价普遍较去年翻番。前四波黑潮捕捞鳗苗大概23吨,由于3月末4月初会有第五波黑潮,总体预估东亚捕捞鳗苗量在28吨,而2021年东亚鳗苗捕捞总量在56吨,同比减半。参考过往捕捞周期性,当前鳗苗处在周期低点,而鳗苗捕获量下滑,成鳗价格就会上涨,因而鳗鱼周期性正当时。参考过去鳗鱼2.5P价格波动在7-22万元/吨,周期高点超过20W元/吨,历史大部分时间在10W元/吨左右,依据鳗鱼网价格周报看2.5P美洲鳗价格当前在9.1W/吨,且处在上涨态势中。

2.然后再分析,鳗鱼养殖单吨净利润情况:

以鳗苗价格 8 元/尾、出塘鳗鱼规格 2.5p 进行测算(1 吨约2500 条成鱼), 则单吨鳗鱼种苗成本为 2.0 万元/吨。饲料成本按鳗鲡料均价 1.4 万元/吨(参考天马科技 2014-2017 年度报告),饵料系数 1.7 进行测算(参见《鳗鲡循环水养殖的水质与饵 料系数试验》(广西钟山县水产技术推广站,李成林)),则吨均饲料成本为 2.38 万元/ 吨。此外人工、水电、折旧、租金等项目成本按 1 万元/吨计,则总养殖成本(2022年出塘部分)为 5.38 万元/吨,再加上其他费用则总成本在6万元/吨。当前美洲鳗鱼价格在9.1万元/吨,单吨利润在3.1万元/吨。此外公司在拓展烤鳗加工产能和C端鳗鱼消费品牌,后续产品附加值将会更高。

3.最后分析下(量)成长情况:

养殖是公司新增业务,21年假设投苗2800W尾,按照2.5P假设,对应22年1.12吨,假设成活率90%(公司工厂化养殖比行业要高,一般行业中成活率在80-95%),大概1万吨。但是鉴于鳗鱼价格处在上涨周期,公司鳗鱼销售可能大部分会在下半年,因而量节奏会有一定不确定性,从而对应公司上半年季度业绩有不确定性,若是假设整体22年平均价格在11W元/吨,对应单吨净利润在5万元/吨,公司1W吨对应22年净利润在5亿元。22年公司公司投苗预计在5000-8000W尾,对应23年销售大概在2W吨以上,且按照之前价格周期分析,明年鳗鱼价格将会更高,假设13万元/吨,投苗价10元/尾,对应单吨成本在7万元对应单吨净利润在6万元/吨,公司2W吨对应23年净利润在12亿元。

4.估值分析:

公司历史股价最低在6.54元,对应28.5亿元,可以看做市场对其传统业务的最低估值。鳗鱼这块今年/明年利润在5/12亿元,参考猪肉股业绩顶点8-10倍PE,12亿利润对应市值在96-120亿元,叠加传统28亿,合计市值在124-148亿元,看1年翻倍的估值空间。看1年,公司不仅受益鳗鱼价格上涨的周期,同时受益公司投苗量增长的成长逻辑,且公司是一体化业务布局(饲料、养殖、食品加工等),具有显著的竞争优势,是个细分领域的优质公司,值得跟踪关注。