$海峡股份(SZ002320)$ $招商公路(SZ001965)$ $皖通高速(SH600012)$

垄断,有利于企业建立良好的护城河,在市场上没有有力的竞争对手,因此,在产品定价以及上下游的合作单位中具备较强的话语权。上市公司中垄断性公司的代表如贵州茅台,长期坐拥高端白酒的第一把交椅,业绩驱动市值第一。交通运输也是垄断性的行业,比如高速公路,海运轮渡,最优出行线路的唯一性,因此,具备垄断的特点。

随着国内私家车的普及率越来越高,老百姓自驾出行越来越流行,流量的增加驱动通行费收取不断增长,且通行费都是现金或ETC电子支付,不存在应收账款的拖欠,因此,高速公路及海运轮渡上市公司的自由现金流以及净利润保持长期增长的态势。4月3日,招商公路发布2023年年报,以97亿的营收,67亿的净利润向市场交上了优秀的业绩报告,良好的财务数据以及大手笔的现金分红,股息率高,带动上市的高速公路公司的股价从2022年至今,长期保持稳步上升趋势,代表公司:招商公路,皖通高速,赣粤高速,粤高速A等。

跨海轮渡,作为交通运输的一个分支,也同样存在区域性垄断的性质。目前,国内上市公司中,海峡股份和渤海轮渡是唯二的板块上市公司,分别运营琼州海峡和渤海海峡的轮渡业务。其中,海峡股份是隶属于中远海运集团旗下独立的上市航运企业,主要经营海南海口至广东湛江的海安、海口至广西北海客滚运输航线,海口(三亚)至西沙旅游航线以及新海港和秀英港轮渡港口服务业务。

图1:海口至广东,广西的海运航线

图2:大型车货客滚船

图3:西沙航线示意图

图4:美丽的西沙群岛

海南省约 90%以上的进出岛生产生活物资、30%左右的旅客及往来的所有车辆、火车都需要通过琼州海峡客滚运输进出岛,琼州海峡客滚运输业务量随着海南省经济的发展呈现逐步上涨趋势。随着海南自贸港各项目的建设落地、岛内公路网络的完善以及旅游市场的复苏等,海南区域经济发展总体向好,诸多因素带动进出琼州海峡车客流量增长。

海峡股份2023年报告期内,公司海安航线船舶运输车辆 440.76 万辆次,同比增长 45.5%,运输旅客 1391.33 万人次,同比增长 60.5%。 公司经营港口进出口车流量 453.50 万辆次,同比增长 46.4%,客流量 1439.80 万人次,同 比增长 62.4%。不同于高速公路日常巨大的养护费用支出,海上航线仅需要对客滚船舶做好日常维护即可,运营养护成本占比较低。

根据海峡股份公布的数据,公司的运能仅在春节期间出现短期超运能的情况,日常的运能的利用率在7成左右。琼州海峡一体化发展是海南建设自由贸易港的重要任务之一,在航运资源整合方面,公司已完成两岸 47 艘客滚船舶航运资源的整合;在港口资源整合方面,公司管理南岸(海南侧)客滚船码头,目前也正推动北岸(广西,广东侧)客滚船码头整合工作。竞争对手方面,跨海高铁非公司业务,因为高铁的建设周期至少在5年,目前国家层面尚无跨海高铁线路的规划,因此,短期内跨海高铁的运能不会对公司造成大的影响。因为琼州海峡水深,台风频繁等因素,国家层面尚无跨海大桥/隧道的正式规划。因此,公司作为海运的市场地位具备垄断的特点。

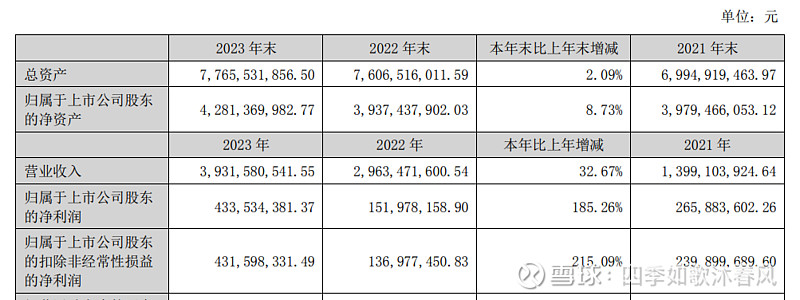

图5:海峡股份2023年年报基本数据

3月30日发布的2023年年报披露,公司营业收入和净利润分别同比增长32.67%和185.26%。其中,年报中公司针对主营的航运以及西沙旅游的市场运量及收入给出了同比增长的确定性预测。公司的资产构成中货币资金,应收账款,长期借款以及未分配利润分别占比21.21%,0.78%,5.45%,18.79%,财务数据稳健,现金流充沛,公司从2009年至2023年连续分红。

作为海南自贸港建设及一带一路的重要参与者,在2025年封关运作后,公司将受益于自贸港各项关税减免后,大宗商品及车辆人流出入海南的运输红利。海南作为国内唯一的热带旅游胜地,得益于自驾游的持续升温,公司业绩将持续健康增长。作为防守型的投资标的,目前价位在中枢区间,具备一定的安全边际,可适当配置。