$中国太保(SH601601)$ $中国太保(02601)$

一、先说观点:

很多投资者认为,只要增发价低于价值,就是老股东吃亏了。但这个认识是错误的,正确的是:

在行业发展空间广阔,且增发融来的资金投向的资产的资产收益率与公司原有资产的资产收益率差不多的前提下,以增发价和每股净资产、每股价值的高低关系来说,有以下三种情况:

1、当增发价低于价值但高于净资产时,是新股东和老股东都受益,是新股东和老股东都受益,是新股东和老股东都受益。所以,基本上大多数的非公开增发(面向专业的机构增发),都是在这个价格区间进行。

2、当增发价高于价值时,是新股东吃亏,老股东大赚。所以,有些公开增发(面向公众散户增发)都是在牛市后期价值以上增发。比如07年万科的增发,这时参与的公众散户新股东们都比较傻,好骗。

3、当增发价低于净资产时,是新股东大赚,老股东吃亏。所以,基本上都没有低于净资产增发的,除了个别案例(比如某银行的增发),而且提案容易被股东大会否决。

二、数学证明过程:

为了证明“增发价远低于价值但高于净资产,老股东并不吃亏”的观点(前提是新投向的资产的收益率和原有资产收益率差不多),我举一个例子:

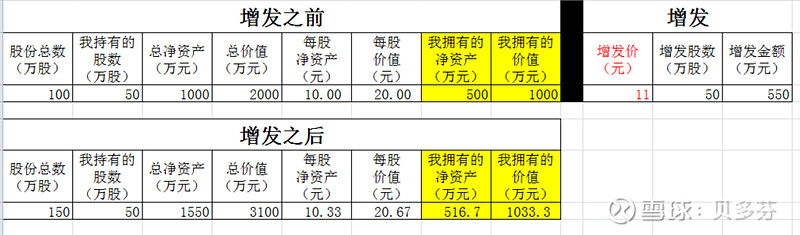

假设我创办了一家皮包公司(总股数100万股,我占了一半,即50万股),公司拿全部家当(1000万元),买了一堆安全边际50%(即价值是股价的2倍)的股票。那么我的公司总的账面净资产就是1000万元,公司总的价值就是账面净资产的2倍——2000万元;每股净资产就是10元,每股价值就是20元。而我拥有的部分(公司一半的股权,即50万股),就是我拥有的净资产500万元,我拥有的价值1000万元。

然后一个朋友有500多万元闲钱想入股,让我增发点股票给他,好和我一起买这些股票来赚钱。我告诉他,现在公司的每股净资产是10元,每股价值是20元。他说他愿意出的增发入股价是11元,我说这增发价远低于20元的价值,你是不是当我傻?我不干!

他说怎么会,他出550万元,增发入股价11元/股,也就是让我增发50万股给他。增发后,公司拿他入股的这550万元继续去买那些安全边际50%的股票,公司总的净资产从1000万元变成了1550万元,总的价值从2000万元变成了3100万元(增发后净资产1550万元的2倍),而公司总股数从100万股变成了150万股,那么增发后每股净资产就从10元变成了10.33元(1550万元除以150万股),增发后每股价值就从20元变成了20.67元(3100万元除以150万股)。而我拥有的还是50万股不变,那么增发后,我拥有的净资产就从500万元变成了516.7万元,我拥有的价值就从1000万元变成了1033.3万元。他最后说:“你还多赚了几十万元,这么好的事情为什么不干?”

我想了想,原则上的确可以干,因为哪怕增发价远低于价值,但只要高于净资产,那么作为老股东的我并没有吃亏,还有小赚。但可以再和他讨价还价,能让他的增发入股价再高一些,把小赚变成大赚就更好了。

三、中国太保这次的增发,虽然是远低于价值的,但是也高于净资产比较多(大约是1.5-1.6倍净资产),根据以上论证的逻辑,不能仅因为增发价远低于价值,就立即得出老股东吃亏了的结论。但同意再讨价还价一番,争取更高的增发价。

PS:本人持有中国太保的A股和H股,并且今天已经加仓其H股。

(以下内容是9月25日中午补充)

另外,我重申一遍这个结论成立的假设前提是:“行业发展空间广阔,且增发融来的资金投向的资产的资产收益率与公司原有资产的资产收益率差不多。”

我同意大家对“增发得来的钱能买到和原有资产差不多收益率的资产”这个前提的质疑,我同意如果没有这个前提,那这个结论就不成立。

我同意大家以上述理由反对太保增发,我也认为增发价越高越好。总之,具体问题可以具体分析,建议另开一贴讨论。

我唯一反对的,是以“增发价远低于价值,所以老股东吃亏了”这个错误说法去反对增发。如果你认为这个说法是对的,那我们再来交流讨论吧!