昨晚思考了自己卖出浙江美大的过往(从此美大是路人),然后连夜对浙江美大进行挑刺,想找点心里安慰![]() 。

。

1.资金来源

浙江美大总资产19.47亿,74.73%是所有者权益,25.27%是负债,杠杆率不到0.34,ROE就已经30%左右,加点杠杆赚钱的速度是要上天的节奏啊。负债中应付票据及应付账款占总资产11.89%,合同负债(预算款)占5.8%,有息负债基本为0,基本上靠股东和产业链上下游的资金进行生产运营,没有丝毫的贷款压力,果然是实力超群。

2.资金去向

货币资金占总资产比接近40%,应收账款3%左右,存货4%左右,显然一副产品供不应求的表现(存货很少,应收账款很少,账上大把资金)。当初怎么会脑子一热把浙江美大卖了,现在越分析越不是滋味![]() 。抱着挑刺的思维,想到浙江美大会不会和华帝股份是一样的经销模式,即经销商商采取买断方式提货,一提货美大就确认收入,实际上会有很多货压在经销商那里还没有流向最终的消费者。这样的模式存货周转快,但是风险都转移到经销商了,一旦经销商销路不顺,就会减缓提货速度,滞后一段时间再影响美大的存货周转速度。翻了翻年报,浙江美大收入的确认方式,确实存在买断经销的模式

。抱着挑刺的思维,想到浙江美大会不会和华帝股份是一样的经销模式,即经销商商采取买断方式提货,一提货美大就确认收入,实际上会有很多货压在经销商那里还没有流向最终的消费者。这样的模式存货周转快,但是风险都转移到经销商了,一旦经销商销路不顺,就会减缓提货速度,滞后一段时间再影响美大的存货周转速度。翻了翻年报,浙江美大收入的确认方式,确实存在买断经销的模式

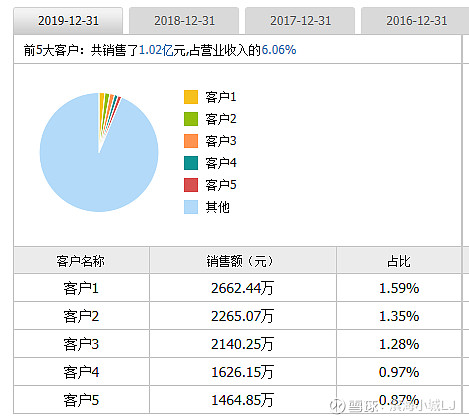

,然而暂时没有找到两种模式分别占营业收入的百分比,所以不能直接判断浙江美大后续的收入风险。再看看客户集中度,很遗憾客户集中度很低,美大对单一客户的依赖程度很低,产品确实很受市场欢迎,挑刺基本失败。

固定资产占比35%左右,其中5亿多的房屋建筑,1亿多的专用生产设备,两者合计占固定资产的90%以上;无形资产占比8%左右,95%是土地使用权。固定资产折旧和无形资产摊销都很正常,挑不到什么刺。

盈利质量

第三季度净现比105.78%,收现比115.67%,销售回款很快,印证了前面产品供不应求的假设。最近几年的现金流如上图图所示。经营性现金流量为正数,投资现金流量和筹资现金流量基本为负数,妥妥的现金奶牛。赚到的钱全部用来扩大生产和分红、还债了。

看来在单一维度很难挑出浙江美大的刺了,开始第二篇浙江美大VS火星人--执笔挑刺2