自由现金流折现法的定义是:选取一个合适的折现率,将企业从此刻一直到生命终结,期间每一年的自由现金流折现到当前,加总所得就是企业的价值。

注意:这里的核心在于“自由”二字。

我在《估值第1篇:自由现金流量折现法》一文中如此写道:“我只选择业务简单、轻资产、应收账款很少的公司,这类公司的折旧摊销基本可以覆盖资本支出,净利润可近似看成自由现金流”。为了确保“自由”,我选择了一个最简单粗暴但也是有效的方式——主动缩小适用范围。也可以理解成划定“能力圈”。

今天我想对“不自由”的现金流展开分析,首先以一个例子引入:

有这样一家“铁高鸡”公司,高速增长但需要将净利润全部重新投入原有业务,它2024年能获得100万的净利润,且未来10年内净利润能维持年化20%的增长率,那这家“铁高鸡”公司未来10年的自由现金流是这样的吗?

不是!

该公司未来10年的自由现金流应该是这样:

问题就出在,这家“铁高鸡”公司的现金流“不自由”,它虽然维持了年化20%的高增长,但代价是需要保留全部的利润,它完全没有“内生性增长”,增长全靠“增量资本驱动”。

对于这家“铁高鸡”公司,如果我们用《估值第1篇:自由现金流量折现法》一文中介绍的方法计算自由现金流折现值,显然是错误的。

严格来说,《估值第1篇:自由现金流量折现法》中介绍的自由现金流折现值计算方法只适用于全靠“内生性增长”的企业,因为该方法在计算中,企业未来的增长不需要任何增量资本,每年的净利润都可以直接分配掉。接下来我们具体谈“内生性增长”和“增量资本驱动性增长”。

净利润=(单价-单位成本)*销量-费用-所得税

从上述等式我们可以发现,

“内生性增长”可以来自于两个方面:

①提价幅度>单位成本增加幅度,如茅台涨价;

②优品率提升(或出酒率提升),如酿酒窖池老熟;

“增量资本驱动性增长”可以来自:

③扩建产线;如长江电力收购新的发电站;

“内生性增长”在财务指标上表现出的效果就是,ROIC或ROAR会升高;

“增量资本驱动性增长”则可能导致ROIC或ROAR下降,因为高资本回报率的生意机会有限,随着产线的增加,生意的竞争会更激烈;当然,“增量资本驱动性增长”也可能导致ROIC或ROAR略微提升,因为会有规模效应;

在实践中,我们很难准确区分“内生性增长”和“增量资本驱动性增长”,贵州茅台年化增长15%,你能区分其中有多少是内生性带来的,哪些是由增量资本带来的吗?没法准确区分!

那我们是否可以找一个指标辅助我们判断呢?

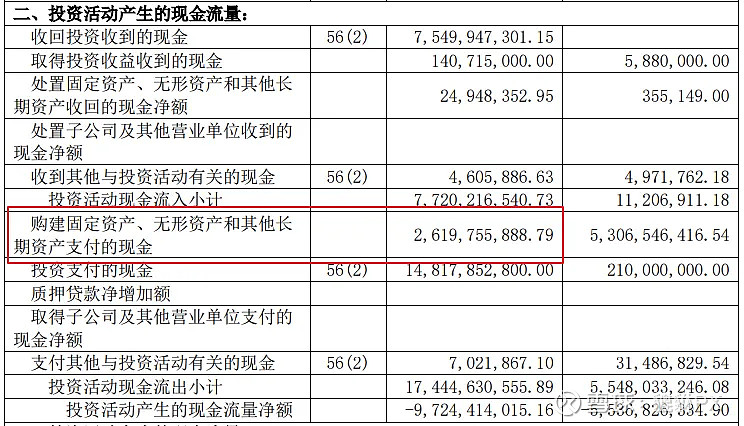

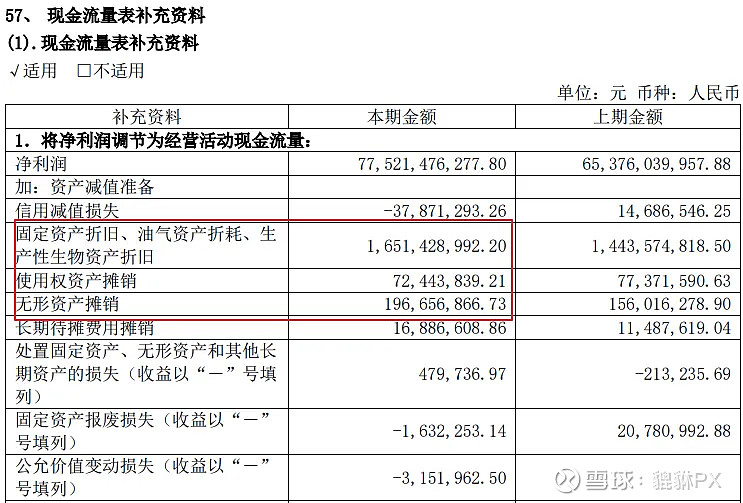

比如,用当年的(购建固定资产、无形资产和其他长期资产支付的现金)-(固、使、无的折旧摊销),来近似代替增量资本开支?

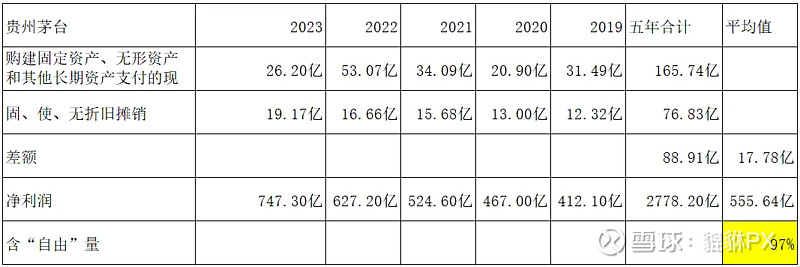

不妥!单一年度的现金支出节奏会有差异,但如果使用近5年或近10年的平均数据,就能有效平滑掉年度间的差异,购建固定资产、无形资产和其他长期资产支付的现金与固、使、无的折旧摊销之间的差额可以近似替代企业的“增量资本开支”,用(净利润-增量资本开支)÷净利润,来衡量自由现金流的含“自由”量,以贵州茅台过去5年的数据为例:

可以看到,贵州茅台的增量资本开支占净利润的比重很小,其自由现金流的含“自由”量达到了97%,基本可以将其净利润直接视为自由现金流,其具有强大的“内生性增长”能力。

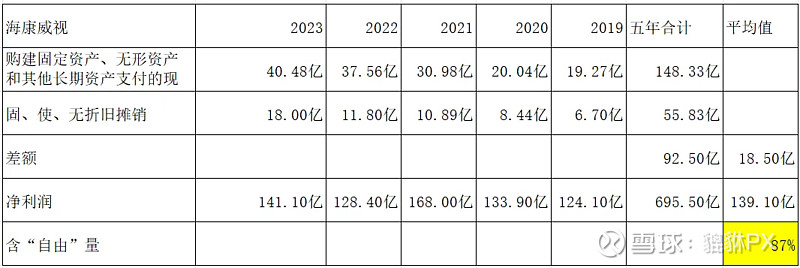

再看海康威视:

可以看到,海康威视的自由现金流的含“自由”量只有87%,其“内生性增长”能力远低于贵州茅台,但是考虑到近年来海康威视在加大对固定资产的投资力度,其实际的含“自由”量是高于87%的。

至此,我们知道,在使用自由现金流折现法估值之前,首先要计算公司自由现金流的含“自由”量,以确保我们不会高估企业的自由现金流,如之前所举的“铁高鸡”公司,虽然它一直维持高速增长,但它的自由现金流为0。

此外,还需要强调一下ROIC的重要性。即便同样是两家“铁高鸡”企业,为了获取同样的1元增量利润,ROIC更高的企业,其所需的增量资本会越少。

最后,在写本篇文章时,偶然出现了一个小彩蛋,上述海康威视的例子其实我最初是想用长江电力的,其实内心我一直有个偏见:长江电力作为一家公用事业公司,其净利润含金量其实不高,因为它的增长方式主要是依靠并购新的发电站,但在计算长江电力的自由现金流含“自由”量时,我发现长江电力近5年的含“自由”量远超100%,数据非常诡异,我想到长江电力的特点是隔几年会有一次大的资本开支,可能近5年刚好没有出现特别大的资本开支,所以数据出现异常,但写完本篇文章,出去打球时突然想到,为何不把长江电力上市以来所有的数据都统计出来再看看呢?最后的结果如下:

可以看到,从21年的超长视角衡量,长江电力的自由现金流的含“自由”量也达到了109%!我之前对长江电力的偏见确实错得有些离谱了。如此看来,在当前不到3%的无风险利率背景下,长江电力的估值或许是合理的,毕竟其生意的稳定性非常高。