$歌华有线(SH600037)$ 当前的价格足够便宜,但价值回归遥遥无期!

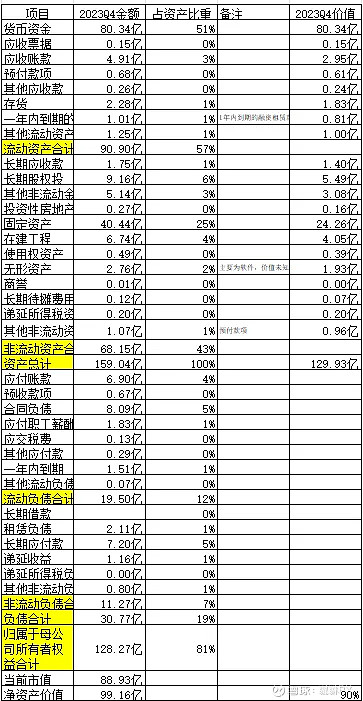

检视完歌华有线2023年年报,按照我的测算,其资产价值约为99亿(其中包含现金80亿),当前市值89亿,价格足够便宜,扣除掉账上的现金,意味着理论上投资者只需要额外再花9亿就能买下这家公司,而公司的长投账面价值就有9亿,从清算价值的角度看,这个烟蒂有利可图,但歌华有线有两个明显的缺陷:

1、近5年歌华有线ROE常年维持在2%左右的极低水平,妥妥的价值毁灭!即使剔除80亿现金的影响,公司用50亿的固定资产、使用权资产、无形资产所创造的利润几乎为0,甚至少于0!也就是说,从盈利能力的角度看,公司的固定资产、使用权资产、无形资产几乎没有价值。

2、清算价值只存在于理论上,公司为央企,且实际控制人非一般人(不方便写出来,请自行查看)。歌华有线的价值回归在我看来只有唯一的一条路:像巴菲特处理伯克希尔的纺织业务一样,将现金流从原有业务中释放出来,转向新的业务。但这几乎是不可能的事情,实际控制人大概率也不会允许,从2023的年报也可以看出公司依旧是将现金流投入到原有业务中,公司2023年购置固定资产、无形资产及其他长期资产合计支付了6.8亿现金,而当年度公司计提的折旧摊销也就差不多6.8亿。

老实说,写完上面这部分内容,我内心是绝望的,我几乎看不到歌华有线价值回归的可能性,歌华有线显然不是作为一家真正的“公司”存在的,为投资者赚钱不是它的任务,它有自己“利润之上”的使命,且它账上的天量现金完全是“镜花水月”,可以这样说,这家公司就是靠利息生存。

虽然我标题依旧是“维持”,但我绝对不会再加仓,有时间能找到更好的烟蒂股我会割肉卖掉。这家公司大概率会是我烟蒂账户成立以来的第一笔亏损投资。