近段时间将Joel Grenbantt所写的《股市稳赚》对照其英文原版认真读了两遍,获益良多,这里记录一下。文章内容比较长,但是相信我,耐心读完你一定会有收获。

文章分为三部分,第一部分是附录原文,第二部分是我对附录原文的优化(如果能称得上“优化”的话),第三部分是几个应用实例。

《股市稳赚》附录原文

1.投资回报率(Return On Capital)

EBIT÷(净流动资本+净固定资产)

投资回报率是指EBIT(税前经营收益)与占用的有形资本(净流动资本+固定资产)的比值。之所以用这个比值而不用更经常使用的股本回报率(ROE,收益/股本)或资产回报率(ROA,收益/资产),有几个原因:

由于各个公司的债务水平和税率不同,使用EBIT(或息税前收益)可以反映公司的收益状况。使用息税前经营收益,或EBIT,可以使我们了解和比较不同公司的经营收益。不会出现出于税率和负债水平不同而导致的曲解,对每个公司而言,将经营产生的实际收益(EBIT)与用于产生这些收益的资产的成本(占用的有形资本)相比较就成为可能。

净流动资本+净固定资产(或占用的有形资本)在涉及总资产(计算ROA)或股本(计算ROE)时使用。这里的用意就是算出从事公司经营活动实际上需要多少资本。使用净流动资本概念是因为一家公司不得不为应收账款和存货支付资金(本计算不包括从事经营活动不需要的多余现金),但不需对应付账款支付资金,这是因为这些应付账款实际上是一种无息贷款(在本计算中,流动负债中不包括短期有息债务)。除了流动资本要求的外,一家公司还必须支付从事经营活动所必需的固定资产,如房地产、厂房和设备等。这些固定资产的净折旧成本于是就会加在已计算出的净流动资本中,以算出占用的有形资本。

提示:无形资产,特别是商誉,要从占用的有形资产中扣除。商誉问题经常会出现在一家公司并购另外家公司的时候。并购成本超过被并购的有形资产部分通常被归于商誉账户。为了从事未来的经营,并购公司通常要更换有形资产,如厂房和设备。商誉是历史成本不需要时时更新。因此,在大多数情况下,有形资产的回报(不包括商誉)能更准确地反映出公司来的投资回报率。被许多投资分析家使用的ROE和R0A计算方法因此常常遭到歪曲。这些方法不仅忽视了报告股本和资产与有形股本和资产的差别,而且曲解了不同税率和债务水平的差别。

2.收益率(Earnings Yield)

EBIT/EV

收益率通过计算EBIT(税前经营收益)与EV(企业价值,股本市值+净有息债务)的比值而得出。由于几个原因,我们更倾向于使用这一比值,而不是通常使用P/E比值(价格/收益比值)或E/P比值(收益/价格比值)。收益率概念的基本思想,就是算出与收购价格相比,企业挣了多少钱。

用企业价值而不单纯用股本价格(即由股价乘以已发行股份得出的总市值)的原在于,企业价值既考虑了购买一家企业所付出的股本价格,又考虑了一家公司为了产生经营收益而背负的债务。通过使用EBIT(该指标看重的是息税前实际经营收益)并将其与企业价值进行比较,我们就能够计算出全价收购一家企业的税前收益率(即税前经营收益与股本价格和可能债务的比较)。这就使我们能够将具有不同债务水平和不同税率的公司放在同等的基础上,来比较它们的收益率。

例如,以100万美元购买的办公大楼,其中抵押80万美元,股本20万美元,尽管股本是20万美元,但企业的价值是100万美元。如果该办公楼能产生10万美元的EBIT、那么EBIT/EV或税前收益率即为10%(10万美元/100万美元)。然而,如果我们只考虑股本价格,购买这些同样的资产所产生的明显收益可能会因负债因素大大减少。假设80万美元抵押部分的利率是6%,而公司税率为40%,20万美元的股权收购价格所产生的税前收益率就是26%。随着债务水平的变化、股本的税前收益率也会发生变化,而建筑物的100万美元成本和该建筑物产生的10万美元EBIT则不会发生变化。换句话说E和E/P都会大大受到债务水平以及税率变化的影响,而EBIT/EV则不会。

对原文的优化

1、原文提出的“投资回报率”概念使用英文原版“Return On Capital ”更有助于我们理解,更进一步,使用“Return On Tangible Capital”(我将其简称为“ROTC”)会更好。Joel Grenbantt在采访中提到过他的方法来自于格雷厄姆和巴菲特,其中“Return On Tangible Capital”就是直接来自于巴菲特。ROTC=经营产生的真实收益÷经营活动实际需要的资本。

2、原文中“净固定资产”落地到我们国家,就是财报披露的“固定资产”科目。

3、原文中使用“EBIT”是为了排除不同税率和负债水平对经营收益的影响,得出公司经营产生的真实收益。我在实践中常使用:营业收入-营业成本- 营业税金及附加-销售费用-管理费用-研发费用+资产减值损失+信用减值损失,这里有特殊情况,比如海康威视,在计算真实收益时,还需要加上“其他收益”,因为海康威视的“其他收益”科目主要是“增值税即征即退”和“专项补助款”。

4、原文中使用“净流动资本+净固定资产”代表企业经营活动实际需要的资本,个人认为直接套用不妥,我更倾向于自己从资产负债表筛选企业经营实际所需的资产,计算加总获得。

5、文中的计算还隐含了一个重要前提假设:折旧和摊销费用计提充分,即折旧和摊销费用=企业的维护性资本支出。

6、原文“这些固定资产的净折旧成本于是就会加在已计算出的净流动资本中,以算出占用的有形资本。”个人认为翻译有误,在此放上原文帮助大家理解“the depreciated net cost of these fixed assets was then added to the net working capital requirements already calculated to arrive at an estimate for tangible capital employed”。

7、文中认为计算时商誉不应该包含在内,理由是:“企业在未来的扩张中不需要重复购买商誉。”有一定的道理,但个人认为在计算时还是应该将商誉包含进来,毕竟商誉的价值已经体现到了我们的盈利中,如果没有这部分商誉的投入,我们的盈利可能会比目前更少。当然,我们在心中知道有这个隐藏的小红包就好了。

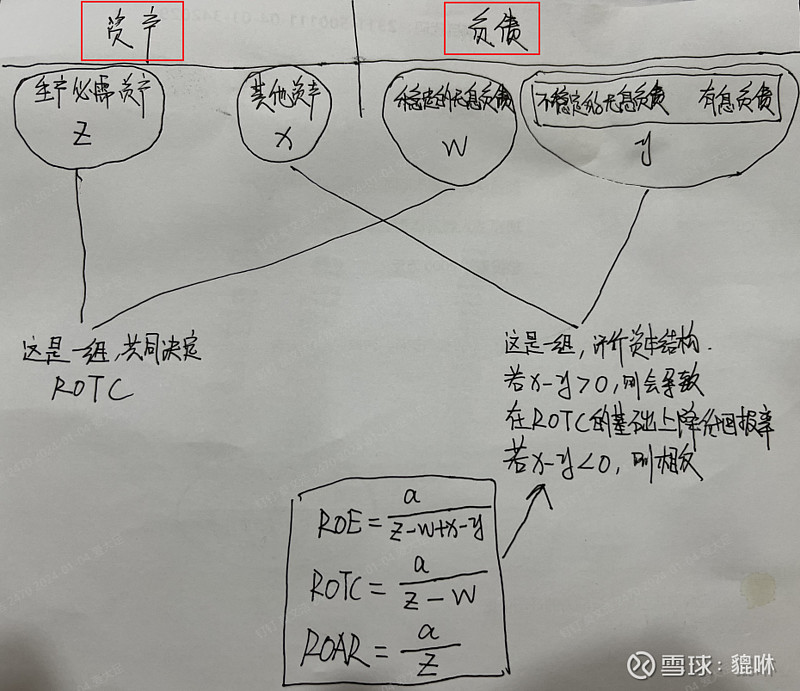

8、原文中收益率=EBIT÷EV,其中EV=股本市值+净有息债务。个人认为不妥,正确的应该是EV=股本市值+净债务,其中,净债务=总负债额-剔除生产所必需资产后的其他资产的公允价值。这里展开说明一下:

我们在分析公司时,可以将公司的资产分为生产所必需资产+其他资产;负债分为稳定的无息负债+不稳定的无息负债+有息负债。其中稳定的无息负债是由公司特定的商业模式所带来的,比如重庆啤酒收取的下游商家的保证金、伯克希尔的保险浮存金、Sam’s Club收取的会员费等,这是可以当做自有资金稳定使用的。生产所必需资产-稳定的无息负债=经营活动实际需要的资本。具体来说如下图所示:

几个应用实例

声明:以下评论仅根据神奇公式计算的数据作出。

贵州茅台:

可以发现,贵州茅台这家公司商业模式是多么无敌!其ROAR常年能维持在100%以上,ROTC更是达到惊人的200%以上。但同时我们也要看到,该公司的管理是有多么“烂”,ROAR稳定在100%以上,但是ROE却长期只能达到30%,无可辩驳,这就是管理的问题。

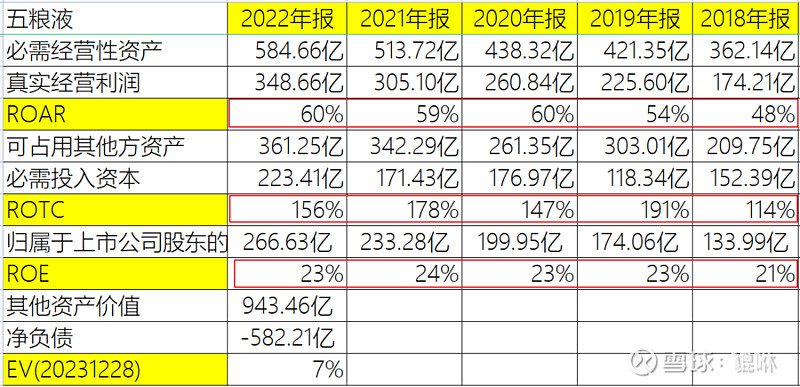

五粮液:

五粮液的赚钱能力与贵州茅台差距明显,但依然是非常优秀的商业模式,同样也是非常“烂”的管理!

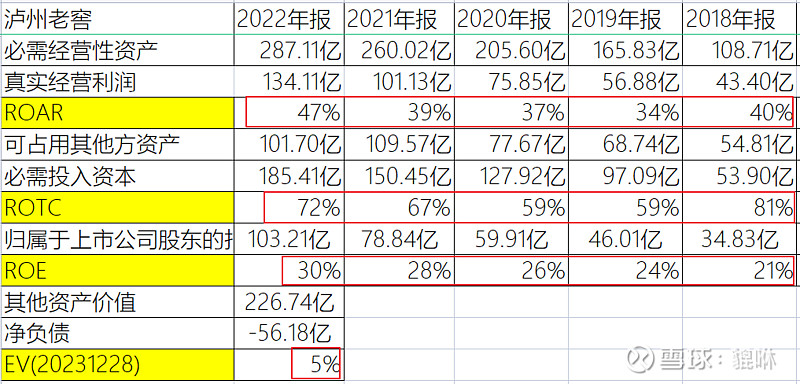

泸州老窖:

泸州老窖赚钱能力显著不如前面两者,但他的管理却比茅台和五粮液要略好。

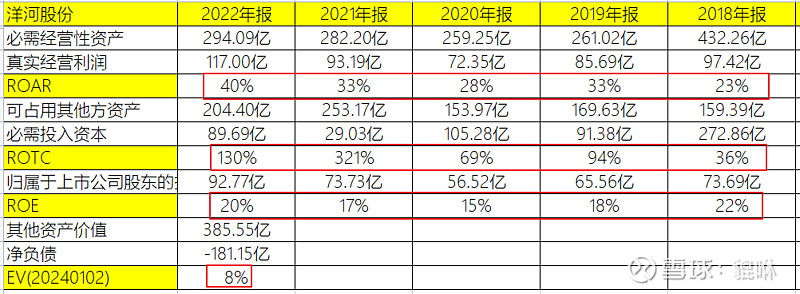

洋河股份:

洋河股份各方面跟前三者都有差距,但亮点在于其EV=8%,跟五粮液的7%差不多,显著高于贵州茅台的4%。

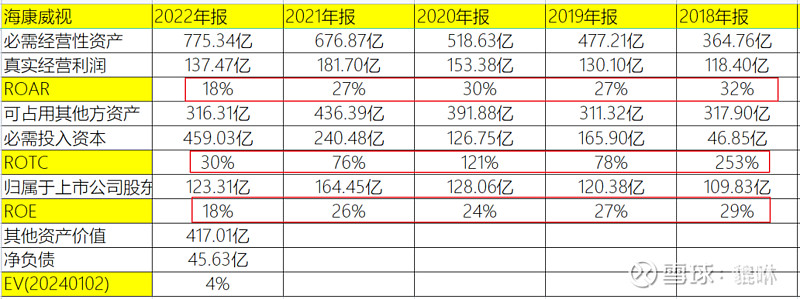

海康威视:

海康威视的生意模式显然不如上述白酒公司,但可以看出其管理层要更为优秀,体现在其ROE基本能与ROAR持平。这也与我一直以来对海康威视的印象相符。

重庆啤酒:

可以明显看出,重庆啤酒的ROE远高于其ROAR,因为重庆啤酒占用了相当多上下游的资源。重庆啤酒的ROTC更是大得离谱,它经营自己的生意只需要少量的自有资金。我们还应该发现,重庆啤酒的市盈率约为20倍,但是其EV居然只有4%,原因就在于它背负了约52亿的净债务。