28日$陌陌(MOMO)$发了19Q1财报,收入和调整后EPS(ADS)都超过了分析师预期,股价收涨。盘中一度涨超10%,收盘回落至5%,说明投资者对当前的市场、陌陌本身都还存在较大担忧。

有人说,现在的陌陌市盈率才十几倍,简直不像一家互联网公司。他大哥$Match Group(MTCH)$就有44倍,远高于社交巨头Facebook,于是大呼:这才是荷尔蒙经济、神秘陌生人社交模式应该有的水平嘛。

听起来很有道理,但不知道大家有没想过原因?

左图为MATCH月K线,右图为陌陌月K线

看完他们的股价后,没有先去找数据,我先后下载、体验了陌陌、探探、Match和Tinder这四款App。

1、第一步体验产品,好产品是变现的基础

研究互联网公司有一个好处是你可以随时随地感受它的产品。

因为我自认为不是目标用户,不算深度玩家,因此仅从个人感受出发。四款产品先后注册、浏览、互动了一波之后,我的体验如下:

陌陌:功能最多,略显繁杂;吸引用户互动手段很多,唤醒消息频繁;明显存在骚扰用户。

探探:功能简单,和Tinder差距不大;就是无时无刻刺激你付费;

Match:注册最严格,需填写多题针对个人信息的问卷;没随意配对;较少强互动;

Tinder:基本和探探同感。

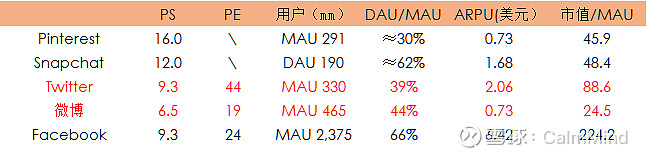

体验完之后,我想到了微博和推特。之前写微博的时候贴了一张图,就有人惊讶微博和推特差距这么大。

现在结合来看,其实存在一定的相似性。在用户体验上,推特优于微博,Match明显优于陌陌。对于互联网产品来说,好的用户体验是谈其他一切的基础。有了好的用户体验,方可谈持久发展、变现。所以,相比微博和陌陌,市场给推特、Match更高估值是有一定道理的。

基于5月22日收盘价

2、下架余波仍在:监管之下,陌陌能否保持核心吸引力?

接下来就要提及陌陌和探探存在的最大担忧——监管风险。监管风险虽然会一直存在,但是相信任何一家有求生欲的公司都会做好平衡,尤其是中国特色环境下长大的企业。

陌生社交本没有问题,只要不是针对性的,监管也并不可怕,值得担忧的是因为求生欲最后陌陌和探探会不会过枉矫正。虽然陌陌的创始人说,「有人总喜欢简单粗暴地把陌陌用户整体定义到约炮人群,这是很偷懒的一种智力判断」,可是躲不开的现实是它已经被众多参与的用户贴上了这样的标签,并且因为这个标签被吸引而来。

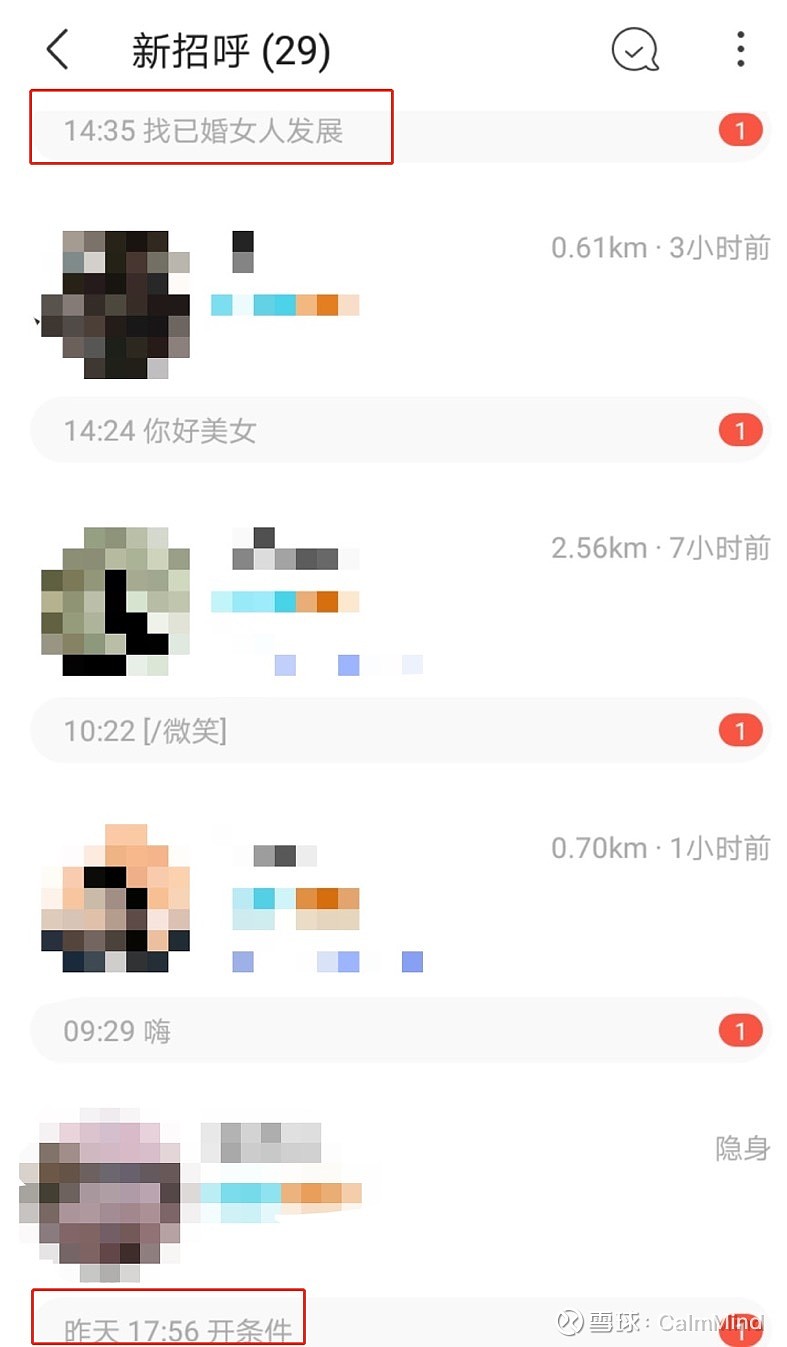

注册陌陌后的被动互动消息

如果陌陌和探探弱化陌生社交的属性,或者展开「净网行动」,那么那层神秘感、距离感以及由此带来的无需负责、尽情撩的使用场景被破坏了的话,它们对这些核心用户的吸引力还有多大?

4月底传来探探下架的消息,到时候二季度财报可以验证一下。

3、回到眼前:陌陌用户增长疲软,ARPPU不够坚挺

陌陌一季度收入7.229亿元(约5.547亿美元),同比+35%,分析师预期为5.175亿美元;

Non-GAAP下,归属陌陌净利为9.103亿元,去年同期为9.038亿元。

收入增速放缓,净利几乎未见增长,对于一家去年收购了探探的公司来说,投资者应该不是很满意。平台的发展空间,最终要结合用户增长、价值来看。

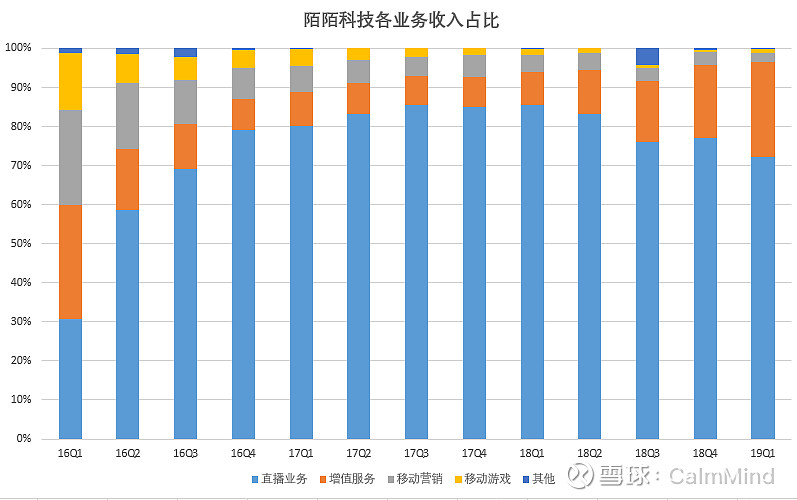

下图可以看到,陌陌当前收入主要由直播和增值服务贡献,其中陌陌提供直播+增值服务,探探仅提供增值服务,皆由付费用户贡献收入,因此下面主要讨论付费用户的增长和变现。

来源:财报

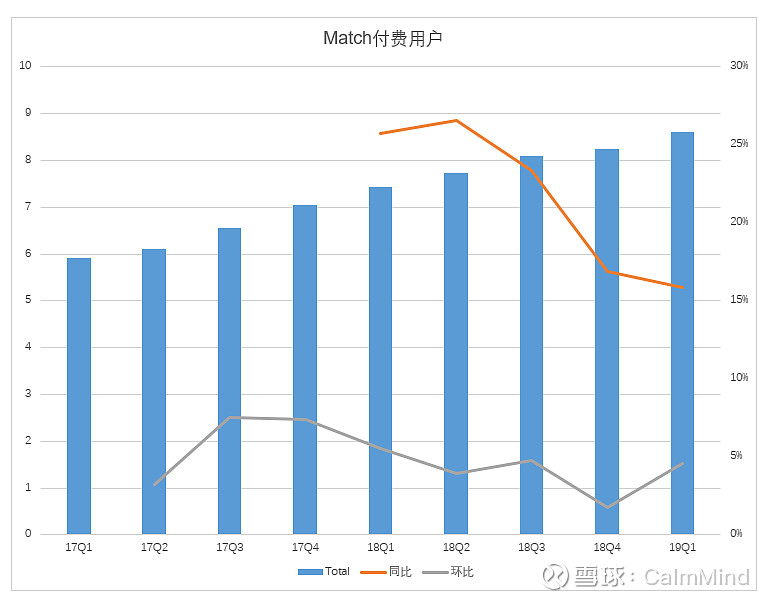

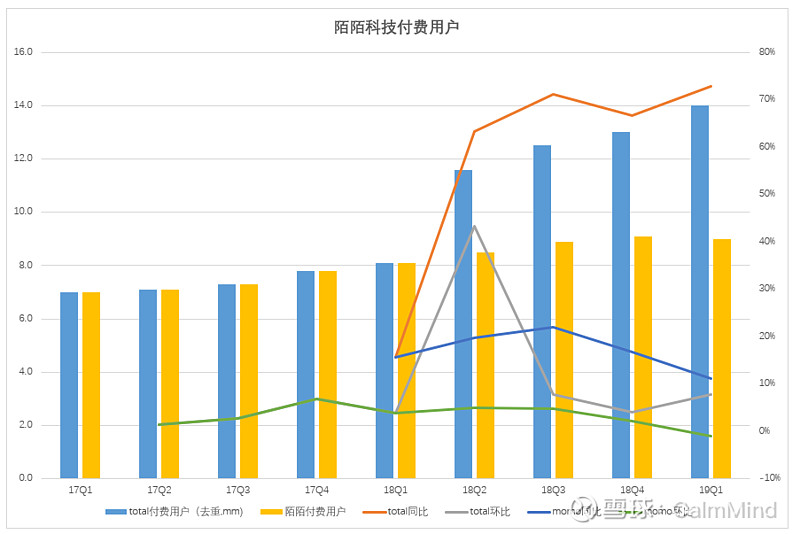

下面两张图分别是Match和陌陌科技付费用户增长比较:

来源:财报,单位:百万

来源:财报,单位:百万

18年2月探探被收购,因此之前整体付费用户=陌陌付费用户

比较来看,陌陌科技整体付费用户增速远高于Match,但是如果单拿陌陌和Match相比,就发现陌陌表现较差。

之前陌陌大概是想拿下探探,让探探专注于干净的陌生人社交,陌陌则更多是朝大众娱乐平台方向发展。更大众,意味着可以想象的空间很大,同时还有探探坚守细分领域,这是一步好棋。只不过现实的问题是,大众娱乐直播领域竞争越来越激烈,抖音、腾讯、微博都在花钱砸。陌陌当前占公司整体收入高达92%,用户增长疲态明显,用户增势强劲的探探又惨遭下架,股价自然不可避免遭遇下跌。

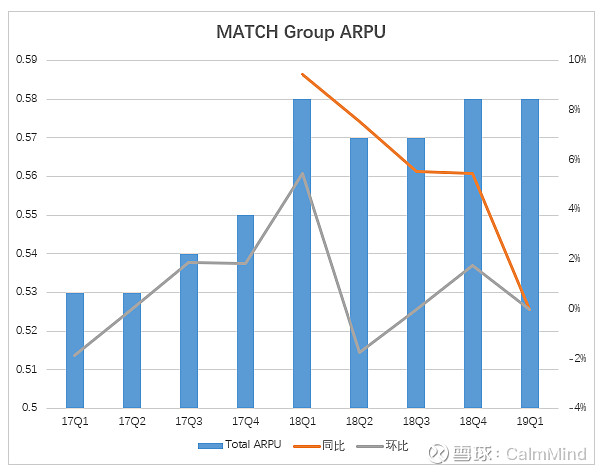

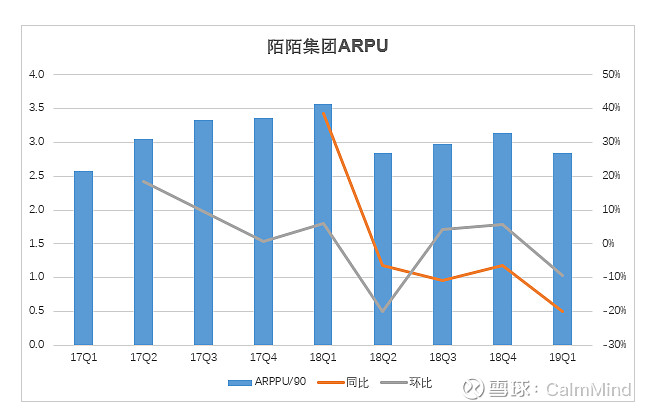

除了用户增长需要关注,ARPPU则体现用户的价值。说一下,这里ARPPU计算按照Match计算方法来的,用户付费收入/付费用户/90天。

从大哥Match来看,ARPPU提升也非易事了。19Q1 Match整体同比、环比增长几乎为0。

单位:美元

不过,陌陌却更惨,同比已经处于负增长区间。有一部分的原因是探探付费用户占比较大,但是当前贡献收入比例较小,导致ARPPU被拉低(探探付费用户占比36%,收入占比仅8%);另外收入占比高达72%来自直播业务,即陌陌,可是陌陌付费用户增长陷入疲软之态。单付费用户变现前景不乐观,这也是陌陌估值遭遇下滑的原因之一。

单位:人民币/元

小结

当前的陌陌惨遭抛弃之后,与Match估值相比确实有很大的差距。但是不能因为便宜就买入,只有我们能看到可预期的增长的空间,才可以作为理由。

陌陌的核心业务——直播,增速明显下滑,19Q1为14%,18Q4为37%,18Q1为62%。对于直播业务,需要考虑两点:陌陌的直播壁垒是什么?涉及直播业务的公司享受到了多高的估值?必须要说的是,直播走到后面会是一个很烧钱的领域。

如果没有增值业务,可能都不太值得花很多时间思考,腰斩后的陌陌是否被低估了。增值业务收入与付费用户有关,用户增速、ARPPU增速是判断标准。这一块可能要交给探探了。

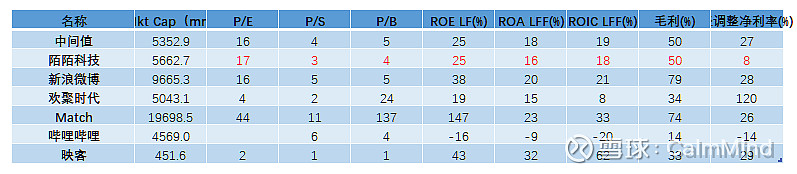

来源:公开数据

公司预计Q2收入为40-41亿,同比+27-30%。有人说投资要选择虚实结合的标的。收购探探后,陌陌一度大涨,因为它提供了足够的想象空间。然而,监管之手来得太猝不及防,与此同时小众陌生社交APP、各类兴趣类APP崛起,这样的陌陌和探探,不知大家怎么看?